文|每日财报 楚风

近几年公路客运市场逐渐饱和,大中型客车市场需求下降,新型交通工具替代作用明显,宇通客车难重返业绩高峰。

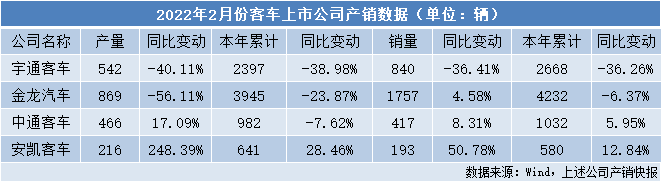

自2020年疫情爆发至今,国内客车越来越不好卖了。日前,A股多家客车上市公司已发布今年2月份产销快报,客车整体产销量都呈现出下降或放缓趋势。其中,宇通客车作为国内客车行业中的龙头企业,产销量下滑幅度最为显著。

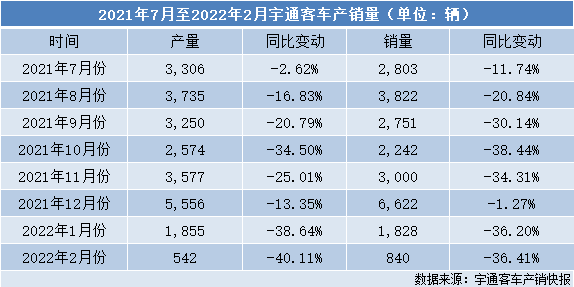

经《每日财报》梳理,2021年7月份起,宇通客车产销量就处于下滑趋势,导致全年产销量微增。2021年上半年,宇通客车产销量增速分别为34.88%、38.19%;2021年全年,宇通客车产销量增速分别为0.20%、0.17%。

目前来看,2020年是宇通客车发展的转折点。经历2020年业绩大幅下滑后,宇通客车近两年都未能回到2019年之前的业绩高峰,两年创造的利润还不如过去一年。

事实上,国内客车行业都不好过,大家都是勒紧腰带过日子。近些年来,公路客运市场逐渐饱和,逐步被其他运输方式取代。

随着居民生活水平提高,人们对出行体验的要求越来越高,更重视交通工具的便捷、舒适和速度。共享单车、网约车、私家车、地铁、高铁动车等交通方式成为更多乘客的选择。新型交通工具对客车市场的蚕食或长期存在。

客车产销持续下滑,宇通客车表现最弱

2021年,国内商用车细分市场中,客车销量增长幅度最高,累计销量达到50.5万辆,同比增长12.6%,领涨商用车市场。不过,客车市场销售“偏科”严重,轻型客车销量同比增长19.4%,大中型客车销量分别同比下滑15.4%、3.1%。

轻型客车具有多功能性质,适用场景比大中型客车更为宽泛。轻型客车既能旅游客运,又能运载货物及物流配送,而大中型客车几乎只能用来旅游客运。快递及拉货需求增加,也带动轻型客车销量增长。

在A股客车上市公司中,多家产品主要为大中型客车。就拿宇通客车来说,2021年轻型客车销量占比为18.49%。在大中型客车整体销售低迷之下,多家上市公司也难“独善其身”。进入2022年,客车上市公司产销量依旧低迷,头部客车企业销量尤为惨淡。

近日,4家客车上市公司披露今年前两个月产销量快报。经《每日财报》梳理,今年前两个月,宇通客车产销量下滑幅度最为显著,分别同比下降39.98%、36.26%;金龙汽车次之,产销量分别同比下降23.87%、6.37%,其中2月份产量“腰斩”;中通客车产量同比下降7.62%,而销量同比增长5.95%;安凯客车产销量分别同比增长28.46%、12.84%,成为表现最好的客车上市公司。

在此之间,宇通客车作为客车行业的龙头企业,自2021年7月份以来产销量就处于持续下滑趋势,每个月产销量平均下滑幅度达到23.98%、26.17%,在客车上市公司中表现最为弱势。

2021年上半年,宇通客车累计产量为20,067辆,同比增长34.88%;累计销量为20,588辆,同比增长38.19%。至下半年,宇通客车产销量“变脸”,6个月连续同比负增长,致使全年产销量微增,增速分别微增0.20%、0.17%。

业绩难回历史高峰,海外市场推动较小

2020年疫情爆发,成为宇通客车业绩发展的转折点。疫情之下,居民受困家中,各地“就地过年”防疫政策也限制出行,导致客运市场大为萎缩。当年,宇通客车营收同比下降28.82%,归属净利润同比下降103.56%。

2021年,宇通客车业绩有所增长,但是建立在2020年业绩大幅下滑的基础之上。据2021年业绩预告,宇通客车预计归属净利润较上年同期增加0.5亿元至1.5亿元,同比增长10%至30%;预计扣非净利润较上年同期增加2.3亿元至2.7亿元。

如果对比前几年业绩数据,宇通客车还未能回到历史高峰。2012年至2019年,宇通客车常年净利润达到15亿元之上,在2016年是巅峰时期,净利润达到40.44亿元。

值得注意的是,宇通汽车2021年业绩实现增长,海外市场是重要的推力。其在业绩预告中表示,海外客车市场需求逐渐恢复,公司海外出口业务有所增长;同时,随着海外客车市场新能源化的推进,公司出口销量结构改善,业绩贡献增加。

近些年来,宇通客车一直在推动海外客车市场的开拓,并拿下了多个重要订单。目前来看,其海外收入贡献仍比较小。2019年至2021年中期,其海外销售收入占比分别为13.77%、14.31%和12.03%。

公路客运市场饱和,新型交通替代效应凸显

国内客车需求量处于下降趋势,公路客运市场逐渐饱和,部分客运市场正逐渐被其他运输方式取代,这是宇通客车产销量大幅下滑以及业绩难回过去几年高峰的深层次原因。

2015至2019年,我国公路运输客运量逐年下滑。据前瞻产业研究院数据,2015年国内公路客运量为161.91亿人次,到2019年下降至130.12亿人次,下降幅度达到19.63%。2020年遭受疫情冲击,公路客运量大幅降至68.94亿人次,同比降幅为47.6%。

随着国内生活水平的提高,居民对出行体验的要求越来越高,对交通工具的便捷、舒适、速度更加重视,客车运输的可替代性越来越高。从短途运输来看,共享单车、小电动车、网约车、私家车、地铁等需求增长,逐渐蚕食客车市场份额;从中长途运输来看,顺风车、私家车、高铁动车等运输方式越来越成为居民的选择。

有乘客对《每日财报》表示,很多客车都有明显的异味,闻起来不太舒服,而且容易晕车,不如其他交通方式舒适。如果不出远门,共享单车、小电动车和打车(网约车)肯定更方便,公交车还要到站点等车。

在大中型客车市场中,公交客车占据行业“半壁江山”,重要程度不言而喻。据中国客车统计信息网数据,2021年全年,7米以上(大中型)公交客车市场总销量为44546辆,占客车市场销量比例为为50.90%(2020年该比例为62.49%)。

2013年至2019年,公交客车销量的超常规增长,使市场已严重透支。据中国公路学会客车分会资料显示,目前国内客车行业市场规模萎缩明显,其中公交客车市场严重透支,沉淀在终端市场大量的二手公交客车亟待消化。

在公交客车市场透支的同时,运输需求却有所下降。以一线城市深圳市为例,《每日财报》梳理深圳市公共交通运输情况后发现,剔除2020年疫情影响,在深圳市4种公共交通方式中,只有公共汽车运输量呈现逐年下降趋势。

2016年深圳公共汽车客运量为18.68亿人次,到2019年降至15.90亿人次,下滑幅度为14.90%。对比之下,2016年深圳地铁客运量为12.97亿人次,至2019年增长至20.21亿人次,增长幅度为55.82%。2018年之后,地铁运输超越公共汽车,成为深圳市最重要的公共交通。

宇通客车是国内客车行业的龙头企业,连续多年产量位居行业第一。不过,近几年公路客运市场逐渐饱和,大中型客车市场需求下降,新型交通工具替代作用明显,宇通客车业绩增长受到严峻挑战。

评论