文|不二研究院 辰也

在逐渐无纸化的今日,一家造纸毛毯生产商却在背后暗暗使力。

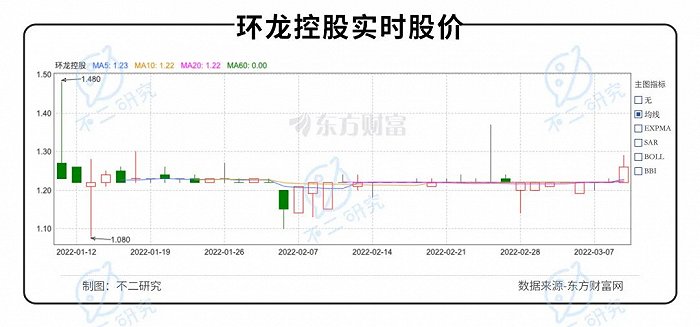

1月11日,2022年“港股纸业第一股”环龙控股(02260.HK)上市,这也是港交所在今年的第一支股票。

历经三次折戟,环龙控股终于拨开云雾见月明。

上市当日开盘后,环龙控股股价较发行价1.22港元/股涨超4%,收盘价报收1.23港元/股。截至3月9日,环龙控股报收1.27港元/股。

据招股书显示,环龙控股生产设施的整体平均使用率已超90%,其中来自包装纸造纸毛毯的收益趋近常年70%。产能接近极限的同时,指向性也较为单一。

在「不二研究」看来,受市场环境和自身因素的影响,环龙控股或许不会有什么大起大落,但长久来看,上市或许是一个挣脱桎梏的机会,也可能迎来更多的审视与挑战。

01 产能已近极限

环龙控股有限公司(下称“环龙控股”)主要从事造纸毛毯的设计、制造及销售。根据弗若斯特沙利文报告,环龙控股是中国市场五大造纸毛毯制造商之一,亦为其中排名第四并唯一在中国设立总部的造纸毛毯制造商,按2020年收益计的市场份额约为5.8%,有着15年的历史。

据招股书显示,2018-2020年,以及2021上半年,环龙控股的收益分别为1.59亿元、1.67亿元、1.83亿元和0.77亿元。净利润分别为0.37亿元、0.35亿元、0.41亿元和0.14亿元。

从毛利方面来看,2018-2020年,以及2021上半年,环龙控股的毛利分别为0.78亿元、0.89亿元、1.00亿元和0.39亿元;毛利率分别为48.9%、53.4%、54.5%和51.1%。

整体来看,环龙控股的业绩处于稳步上升的状态。

硬币的另一面,却是产能和成本的桎梏。

其竞争力很大程度上取决于扩大产能及产品范围及增加市场份额的能力。

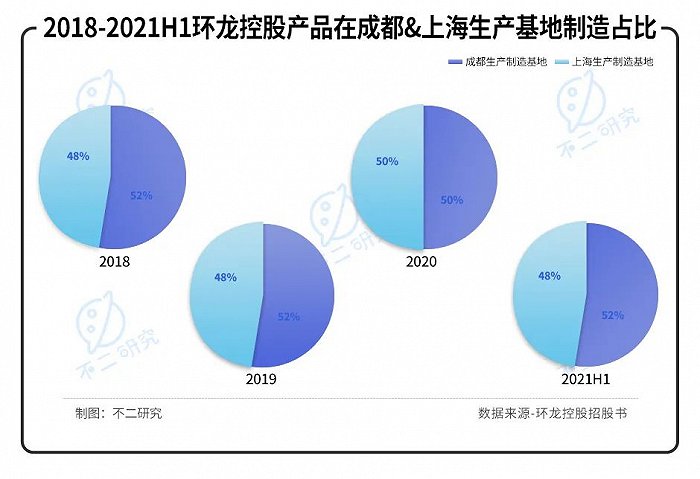

环龙控股分为成都和上海两个生产基地。招股书中显示,2018-2020年,以及2021上半年,分别有约52%、52%、50%和52%的产品在成都生产基地制造,而分别有约48%、48%、50%和48%的产品则在上海生产基地制造。

同期,生产设施的整体平均使用率分别约为95.9%、95.3%、94.6%和83.6%,已达高使用率。其在招股书中声明,可能无法及时提升产能以满足对产品不断增长的需求,未来增长可能会受到不利影响。

成本方面,据招股书显示,2018-2020年,以及2021上半年,环龙控股的直接劳工成本分别占销售成本约14.5%、15.1%、15.5%和18.9%。

弗若斯特沙利文报告显示,制造业从业人员的平均月薪由2016年的约3892.8元稳定增长至2020年的约5232.6元,复合年增长率约为7.4%。

同时,由于用作生产造纸毛毯的单丝及纤维的主要原材料为尼龙。2016-2019年,进口尼龙单丝及纤维的进口价格按复合年增占率约3.0%增加。另一方面,本地尼龙单丝及纤维的价格于2016-2020年间出现波动,复合年增长率为-3.2%。

其在招股书中声明,进口及本地尼龙单丝及纤维的价格预期将于2021年至2025年增加,对环龙控股的盈利能力及财务表现造成负担。

「不二研究」认为,虽然环龙控股目前来看增收稳定,但高使用率的生产设施,在未来并不能紧跟使用需求。加之不断增加的经营成本,也将减低其盈利能力。

02 业务指向单一

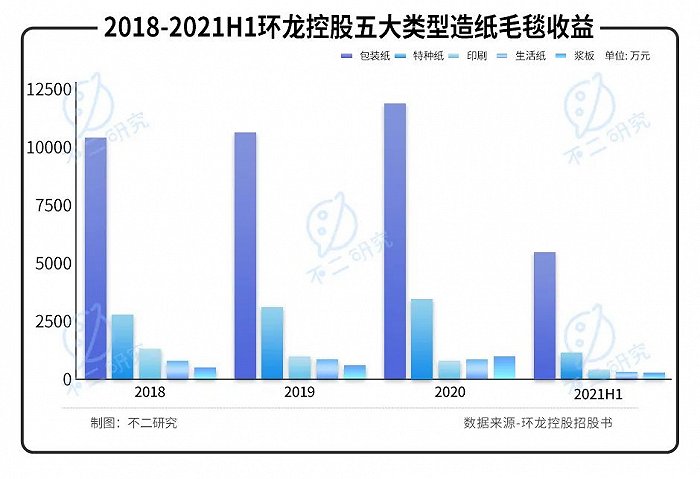

环龙控股主要以VANOV及GOBEAR两个自有品牌销售,根据采用造纸毛毯的造纸机类型,可分为五大类:包装纸造纸毛毯、特种纸造纸毛毯、印刷造纸毛毯、生活纸造纸毛毯和浆板造纸毛毯。

据招股书显示,2018-2020年,以及2021上半年,包装纸造纸毛毯的收益分别为10603万元、11467万元、12486万元和5266万元,占总收益的66.5%、68.6%、68.3%和68.8%。

特种纸造纸毛毯的收益分别为2576万元、2695万元、3209万元和1271万元,占总收益的16.2%、16.1%、17.6%和16.6%。

印刷造纸毛毯的收益分别为1486万元、1145万亿元、1073万元和496万元,占总收益的9.3%、6.8%、5.9%和6.5%。

生活纸造纸毛毯的收益分别为998万元、1060万元、949万元和436万元,占总收益的6.3%、6.3%、5.2%和5.7%。

浆板造纸毛毯的收益分别为274万元、364万元、558万元和182万元,占总收益的1.7%、2.2%、3.0%和2.4%。

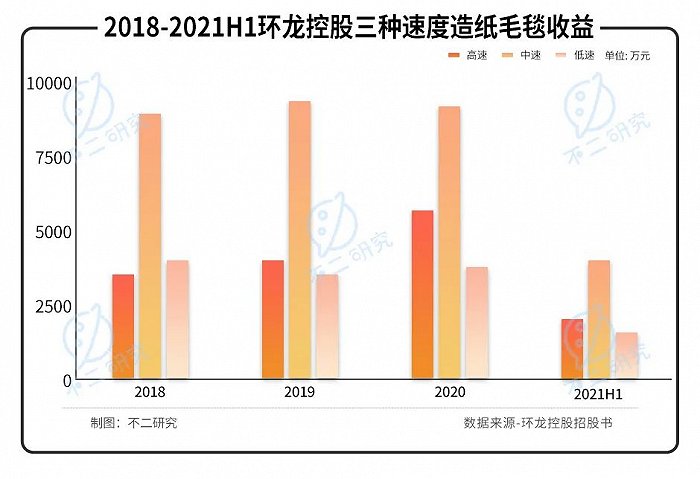

此外,造纸毛毯根据适用造纸机的运作速度又分为高速造纸毛毯、中速造纸毛毯和低速造纸毛毯。

据招股书显示,2018-2020年,以及2021上半年,高速造纸毛毯的收益分别为3177万元、3909万元、5495万元和2371万元,占总收益的20.0%、23.4%、30.1%和31.0%。

中速造纸毛毯的收益分别为9043万元、9294万元、9143万元和3691万元,占总收益的56.7%、55.5%、50.0%和48.2%。

低速造纸毛毯的收益分别为3715万元、3528万元、3638万元和1589万元,占总收益的23.3%、21.1%、19.9%和20.8%。

从客户的地理位置划分,包括中国和海外的造纸及纸制品制造商及贸易公司。

据招股书显示,2018-2020年,以及2021上半年,来自中国的收益分别为1.53亿元、1.60亿元、1.75亿元和0.73亿元,占总收益的96.3%、95.5%、95.8%和95.2%。其中,中国北部、东部和南部的收益占比较高。尤其是北部,在2021上半年的收益占比达36.6%。

海外主要包括新加坡、巴西、巴基斯坦、哥伦比亚、印度及乌兹别克斯坦。同期收益分别为0.06亿元、0.08亿元、0.08亿元和0.04亿元,占总收益的3.7%、4.5%、4.2%和4.8%。

在「不二研究」看来,环龙控股多依赖包装纸造纸毛毯的生产收益,中高速毛毯是公司营收的主力,支柱性产业较为单一集中。另一方面,环龙控股虽已开展海外业务,但大部分经营范围还是在国内,且客户的地理位置较为集中,客户群体有限。

03 囿于多方禁锢

据中国造纸协会及弗若斯特沙利文数据显示,包装纸是中国的主要纸制品,占2020年机制纸及纸板总产量约62.4%。随着对包装纸需求的持续,包装纸造纸毛毯的销售价值由2016年的约10.76亿元增加至2020年的约15.94亿元,复合年增长率为10.3%。预计2021年至2025年期间,包装纸用造纸毛毯的销售价值将继续以约9.8%的复合年增长率增长。

随着本地造纸毛毯制造商不断扩大高速造纸毛毯的产量,预计造纸毛毯的销售价值将于2021年至2025年以约7.6%的复合年增长率增长。

高速造纸毛毯的销量由2016年约6000吨增长至2020年约8700吨,复合年增长率为9.7%。中国高速造纸毛毯的销量预期将于2021年至2025年按复合年增长率8.3%增长。

在「不二研究」看来,虽然包装纸需求持续扩大,造纸毛毯销售价值也在不断提高,但环龙控股的产能似乎已达到极限。这也意味着将有更多竞争对手的加入,包装纸行业赛道愈显拥挤。

根据中国造纸协会发布的《中国造纸年鉴2020版》中的统计数据,2019年文化用纸(包括印刷用纸)占全国纸及纸板消耗量的23.2%。由于环保意识的增强及数码技术的发展,近年文化用纸(包括印刷用纸)的需求正在减少,预计未来可能会继续减少。

环龙控股在招股书中披露,纸质品及造纸毛毯的需求可能会受无纸化及环保倡议的影响。

「不二研究」认为,市场的需求已不能简单地作为评判环龙控股未来发展的风向标,来自同行的竞争,以及政策监管趋严,都会成为环龙控股最终走向的不确定因素,上市仅仅是个开始。

结语:IPO圆梦,并非一定圆满

随着环龙控股上市敲锣暨庆典仪式的举行,四次冲击IPO,三次折戟的环龙控股终于圆梦!

然而圆梦即是圆满吗?

作为全球五大造纸毛毯行业中唯一的中国企业,环龙控股有着它独到的优势。然而从招股书内容来看,产能已近极限、销售产品单一、竞争对手环伺的环龙控股,未来的道路似乎还有着很多关卡。

从外部因素分析,虽然包装纸需求有望进一步扩大,造纸毛毯销售价值也在不断提高。但无纸化的趋势依旧是其潜在的威胁。

上市对于环龙控股而言,或许是挣脱枷锁的绝佳机会,也可能是更严苛的审视与挑战。

本文部分参考资料:

1.《四次冲击港交所终“圆梦”,环龙控股仍需跨过几关?》,港股研究社

2.《港交所新年上市第一股环龙控股首日高开4% 收盘价逼近发行价》,每日经济新闻

评论