文|35斗

据TechCrunch报道,美国细胞海鲜公司Wild Type于2022年2月22日完成1亿美元的B轮融资,这是迄今为止细胞培养海鲜领域最大的一笔融资。其CEO科尔贝克(Kolbeck)称,该轮融资将用于将养殖鲑鱼推向美国市场并扩大产能。目前已与美国1230家寿司店和65家餐厅达成分销协议,为Wild Type的细胞培养鲑鱼铺开销售渠道。本文希望能借助Wild Type的案例来探讨细胞海鲜领域的前景和面临的困难。

图:WildType研发的寿司级鲑鱼,图源:WildType

1亿美元,目前细胞海鲜领域最大的一笔融资

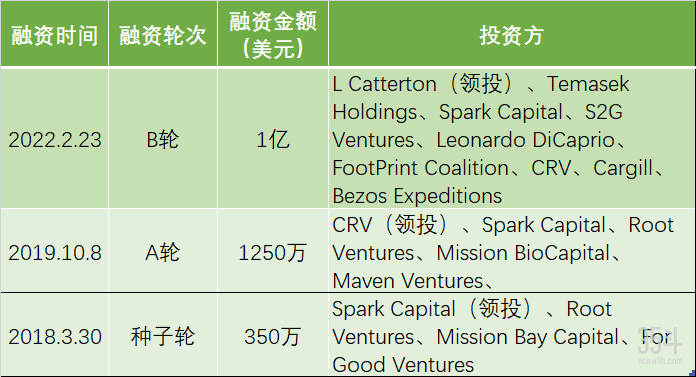

Wild Type 成立于2016年,专注于研发寿司级细胞培养鲑鱼,Wildtype 声称其养殖的鲑鱼不含汞、抗生素和其他污染物。据悉,最新一轮融资由私募股权公司 L Catterton领投,其他参投者包括淡马锡、全球食品农业巨头嘉吉、好莱坞演员莱昂纳多、S2G等。现有投资者 Spark Capital 和 CRV 也参与了该轮融资,这使 Wildtype 的总融资额超过 1.2 亿美元。下表是Wild Type三轮融资情况。

图:Wild Type 三次融资情况,数据来源:Crunchbase(35斗整理)

与其他细胞肉公司一样,Wild Type将细胞从北太平洋沿岸发现的鲑鱼中分离出来,再将细胞样本放在支架上(支架是由植物衍生成分制成的结构),借助支架引导细胞塑造每一块鲑鱼的形状。

在细胞培育肉这个只有7年历史的领域,据35斗了解,该领域目前有近百位玩家,而仅有7家公司从事细胞培养海鲜领域。

图:细胞培养海鲜领域7家企业(按融资总额排序),数据来源:Crunchbase (35斗整理)

1、BlueNalu

总融资额排名第二的BlueNalu来自美国,获得了该领域仅次于Wild Type的8480万美元融资。去年,因其两项战略合作伙伴关系的宣布,在亚洲引起了不少的关注。2021年,BlueNalu获得了6000万美元融资,BlueNalu将这笔融资用于建造其40,000 平方英尺的试点生产设施,以开始生产其细胞培养的鲯鳅和优质蓝鳍金枪鱼。

2021年,BlueNalu宣布与亚洲海鲜巨头Thai Union和三菱公司合作,加速在亚太地区推出细胞培养海鲜。考虑到其产品在需求量巨大的亚洲市场的潜力,此举成为该公司以亚洲为重点的战略的一部分。其CEO Cooperhouse表示,该公司“热衷于继续与亚洲和其他市场的行业合作伙伴合作,我们正在积极寻求在全球范围内建立此类关系的机会。” 该公司的首席执行官还一直与国际财团团体合作,包括东京多摩大学的日本细胞农业研究小组,作为来自学术界、工业界和监管机构的利益相关者队列的一部分,以探索将细胞培养食品引入市场的途径。

2、Shiok Meats

Shiok Meats来自新加坡,被认为是细胞培养海鲜领域最大的参与者之一。继2020年推出第一批养殖虾肉和龙虾后,该公司于去年8月又推出了基于细胞培养的螃蟹肉。去年 11 月,这家初创公司在其总部新加坡开设了第一家研发小型工厂,以推进商业上可行的养殖甲壳类产品的开发,这标志着首个基于细胞的海鲜先进研发设施登陆新加坡。该工厂由可持续解决方案公司 Black &Veatch 设计,包括基于细胞的海鲜的工艺优化、技术转让和基于数据的开发能力等。Shiok Meats希望能借助新加坡已有的细胞培养鸡肉产品的监管框架,为未来细胞培养海鲜的销售铺平道路。此前,Shiok Meats曾被评为Fast Company 的“十大创新公司”之一,计划在2023年上市。

3、CellMEAT

CellMEAT位于韩国。CellMEAT推出了世界上第一只养殖独岛虾,是使用 CellMEAT 最新研发的无血清培养基制成的。细胞培养虾的研发成功,给了CellMEAT向其他昂贵品种扩展的信心,比如龙虾和帝王蟹等。CellMEAT 虾只使用可食用和天然来源的原料,不需要任何补充添加剂,味道和气味都像真品一样。目前,一个由五名研究人员组成的团队每天能够生产五公斤。未来,CellMEAT将继续使规模化生产更简单、更具成本效益的细胞培养海鲜。CellMEAT承认,在商业化之前还有一些困难需要克服,韩国政府尚未推出细胞培养肉的相关法规。CellMEAT 被选中参加“面向未来食品技术开发的高附加值食品技术开发项目”的研究团队。该倡议由韩国农业、食品和农村事务部主办,以支持国内养殖肉类行业。这将帮助CellMEAT产品尽快进入市场。

4、Finless Foods

Finless Foods位于旧金山,致力于培育蓝鳍金枪鱼鲑鱼等高端海鲜,目前已完成350万美元的种子轮融资,该轮融资将使 Finless 完成其研发工作并进入商业化阶段。创始人&CEO Mike Selden曾在AgFunder News的采访中提出,选择蓝鳍金枪鱼是因为它几乎出现在所有受保护物种名单。2017年,Finless Foods研制出世界上第一例细胞鱼肉。如今,Finless Foods致力于制作实验室培育的蓝鳍金枪鱼。Finless Foods的目标是以远低于该鱼的市场价格出售细胞培养金枪鱼。

5、Avant

Avant来自香港,主要产品有鱼胶、鱼排、鱼肚等。最初目的是开发适合东亚消费者的细胞培养海鲜产品,鉴于国内消费者在产品呈现形式和营养附加值上会比海外的消费者要求更高,Avant选择了鱼胶这种本土化的高营养的产品,鱼条等更倾向于面向海外市场消费者。Avant联合创始人Carrie Chan曾向35斗表示,当前面临的主要挑战是降低成本,通过取代培养基里的牛胚胎血清和其他价格高昂的成分,其已经降低了90%的成本,但是即使如此,每公斤的鱼肉仍然需要几百美元,最后10%的降本还是有很多的工作要做。目前在激活细胞活性和反应器的升级上做更多的创新,全方位降低细胞肉生产成本。

6、Cultured Decadence

Cultured Decadence成立于2020年,今年1月份,Cultured Decadence被另一家细胞培养肉公司UPSIDE Foods(其前身为 Memphis Meats)收购。UPSIDE Foods表示,收购Cultured Decadence将扩大其现有产品组合,向海鲜产品扩展,收购后UPSIDE Foods的产品组合将包括牛肉、鸡肉、海鲜等。UPSIDE Foods 创始人兼首席执行官 Uma Valeti 博士说:“海鲜拥有丰富而美味的烹饪传统,使其成为全球的最爱。养殖海鲜也具有造福世界的巨大潜力。”

可以观察到,以上几家公司都选择从高端细胞海鲜入手,来代替高单价的生食海鲜,待其规模化生产之后,然后再考虑推出主流海鲜。

从实验室到餐桌,细胞海鲜能否替代传统海鲜?

以下,我们将尝试以海鲜为例,阐述传统养殖链条的痛点。

海洋危机。自1950年以来,人类已经从海洋中捕获了60亿吨鱼类和无脊椎动物。当前,世界上85%的渔业处于过度捕捞状态中。以目前的消耗速度继续下去,到2048年,全球渔业将崩溃。破坏性的捕鱼方式造成的破坏不仅局限于鱼类,也会危及整个海洋生态系统。除此之外,捕鱼时使用的化学物质在污染海洋的同时,也正在威胁我们的食物,鱼类这种重要的蛋白质来源正在对人类健康产生越来越严重的威胁。

可持续性危机。未来10年,全球海鲜需求量将增长近30%,野生渔业已经达到最大产能,仅有17个国家的水产养殖增速可以跟得上需求,其余170个国家都将无法满足民众的消费需求,我们必须找到弥补海鲜产量缺口的方法。

可扩展性低。渔业常常受限于生产力、地理等因素,需要大量的人力、物力,需要强大的供应链来保证稳定的原材料供应。而细胞培养海鲜不会受野生种群生产力的限制,他们的工厂可以建在靠近原材料或消费者的地方,不需要建在具有不稳定、昂贵、负载过重等特性的沿海地区。在偏向消费者的这一段,渔业无法根据消费市场的需求及时调整捕捞策略。另外,渔业的成本正在上涨,而在技术的加持下,细胞培养肉的价格只会越来越低。

在赞美细胞培养海鲜的同时,我们也不能忽视细胞培养海鲜的缺点。其一,目前的技术尚未达到可以制造复杂产品结构的地步,如整条鲑鱼或鱿鱼,这也是Wild Type选择制造寿司级鲑鱼的原因——他们不需要制造一整条的细胞培养鲑鱼。其二,尽管细胞肉公司宣称成本已经大幅降低了,但是尚未达到消费者可以接受的程度,随着越来越多企业和资本的进入,我们相信细胞培养海鲜很快就能与一般海鲜的价格持平。

扩大来讲,所谓细胞培养肉,是指动物细胞在体外进行培养,所以培养出来的是真的动物肉,与传统动物肉具有相似的风味和营养结构,因为他们用的是跟动物细胞一样的细胞种类和一样的生理结构排列而形成的。该行业希望通过细胞培养技术,解决动物屠宰的伦理问题及健康隐患问题,彻底扭转通过养殖动物获取蛋白质这一不可持续的食品生产体系。据35斗分析师虞清圆分析,第一代细胞肉公司主要专注于传统肉类的取代, 而新一代的细胞肉公司则使细胞培养肉的应用场景更加多元化,比如开发鱼、虾和鱼胶等高价值产品。而未来的细胞肉公司将会在供应链端更加细分,比如聚焦在生产环节里的支架生产等。

动物肉的细胞构成包括肌肉细胞、成纤维细胞、脂肪细胞。要想培育出一块细胞肉,就要先生产这三种原料。

细胞培养肉用到的方法是医学里的组织工程和再生医学中生产可移植器官的办法,这些技术在医学领域已经比较成熟了,但是转移到食品领域仍需要一些努力。极麋生物创始人曹哲厚曾告诉35斗,目前很多细胞培养肉的底层技术其实都来自医学领域细胞治疗的技术,这两者的相关性非常强。不同之处在于,医学领域的细胞治疗关注的是单独细胞的最终状态,对成本和产量不是特别关注。食品行业的细胞培养肉领域,虽然材料精度要求不高,但是由于其消费品的属性,对成本和产量要求比较高。

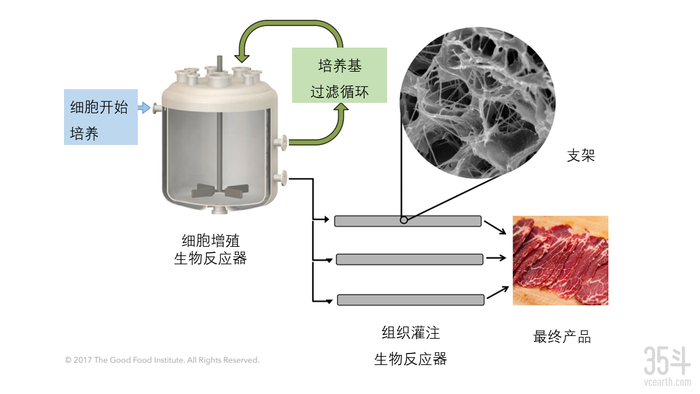

图:细胞培养肉生产过程,图源:GFI,翻译:35斗

首先,从动物活体里提取干细胞,将干细胞和脂肪细胞分离,这一步骤不会伤害地球、生态系统或鱼类。其次,将干细胞放在细胞培养基中,加入带有盐、pH 缓冲液以及蛋白质和脂肪等的营养液中,营养液中还包含被称为生长因子的分子,这些生长因子是可以控制动物细胞行为的信号蛋白。最后,将细胞样本放在支架上,为细胞粘附提供了支撑结构,帮助细胞生长和形成组织,支架材料必须具有可食用、可生物降解、多孔性等特性,并且成本低、来源丰富。

在细胞肉从实验室走向工业化阶段的过程中,关键一步是细胞培养肉的生物反应器的研发,这一系统包含细胞肉生产的全过程。生物反应器的研发也是扩大化生产的重点。

两年内20亿资金流入,这个仅有7年历史的行业如何得到资本青睐?

2013年,荷兰马斯特赫大学教授马克· 波斯特(Mark Post)使用干细胞技术,培养出一块 100 克的牛肉,生产成本高达30万美金,世界首个细胞培养案例诞生。

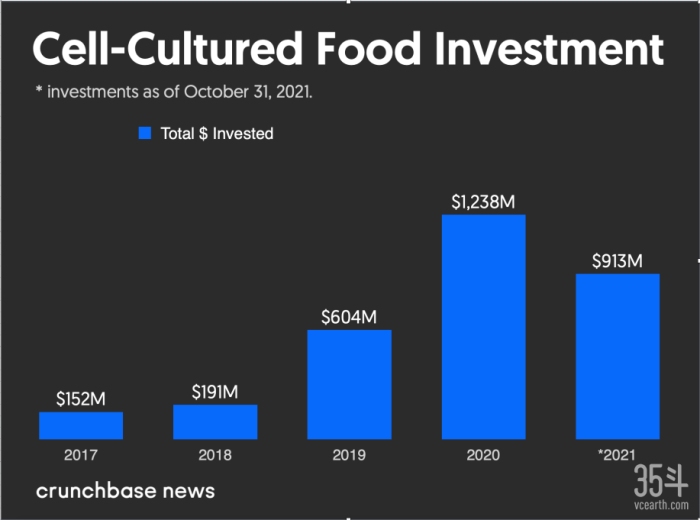

自那时起,越来越多的初创企业和资本加入细胞肉的研发中。根据麦肯锡的预测,到2030年,全球细胞肉市场总量可达250亿美元。根据 Crunchbase 的数据,在 2020 年和 2021 年,投资者向全球致力于细胞培养肉和其他细胞培养肉类替代品的初创公司投入了超过 20 亿美元。

图:2017-2021年细胞培养肉和其他细胞培养肉类替代品投资情况,图源:Crunchbase(数据收集截止2021年10月31日)

南京农业大学国家肉品质量安全控制工程技术研究中心周光宏教授团队在2019年年底,研制出中国的第一块细胞培养肉。两会期间,中国工程院院士,北京工商大学校长、政协委员孙宝国提出了一份关于人造肉的提案,呼吁加快细胞培养肉的发展战略部署。

技术的创新需要监管的创新,新技术的不断涌现也在考验着各国政府在食品监管方面的能力。

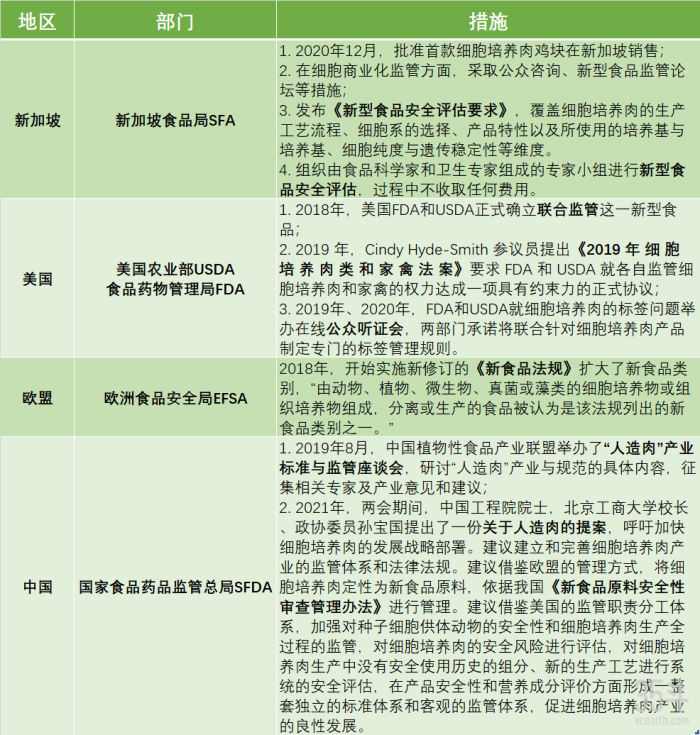

图:新加坡、美国、欧盟、中国四地监管措施汇总,资料来源于网络,35斗整理

新加坡——2021年12月,来自Eat Just的消息为行业带来了一剂强心剂,Eat Just宣布获得新加坡食品局SFA的批准,允许将其生产的“细胞鸡肉”用于制作鸡块的原材料,并在新加坡销售,这被视为是“细胞肉历史上的新里程碑”,新加坡也成为了全球第一个批准销售细胞肉的国家。

美国——美国方面,主要是美国农业部USDA和食品药物管理局FDA两大部门联合监管,经过几轮探讨,大致形成分工——FDA 负责活检、细胞收集和培养阶段,FDA 和 USDA 协作负责收获阶段;USDA负责食品加工阶段,已形成的监管框架包含家畜、家禽和鲶鱼,没有提到其他鱼类,这为细胞海鲜领域的相关公司带来了一些困扰。

欧盟——在对待一种新型食品时,一种方法是将其与现有的已被检测的无害产品进行比对,并采用现成的安全管理条例;另一种方法是将其视为一个全新的领域,重新制定政策。欧盟委员会在2018年10 月证实,欧洲的新食品法规(REGULATION (EU) 2015/2283)明确规定,由细胞培养物或源自动物的组织培养物产生的食物都将被视作一种新型食品。

细胞肉走向我们的餐桌需要企业、科学家、政府、消费者等各方的共同努力。当细胞肉过了各国食品监管机构这一关,也就意味着该行业向商业化迈出了关键一步,消费者吃上科学家研发的细胞培养肉指日可待。

参考资料

1. GFI:《MAPPING EMERGING INDUSTRIES:OPPORTUNITIES IN CLEAN MEAT》,2017

2. GFI:《大海般广阔的机遇:植物基和细胞培养海鲜替代品让海洋可持续发展成为可能》

3. Medium:《实验室培养的海鲜来了》(https://medium.com/visionary-hub/lab-cultured-seafood-is-coming-15d6da659c79),2022

4. THE SPOON:《Wildtype 在 B 轮融资中筹集了 1 亿美元,这是细胞培养海鲜公司有史以来最大的一笔融资》(https://thespoon.tech/wildtype-raises-100-million-in-series-b-funding-largest-ever-for-cell-cultivated-seafood-company/),2022

5. 李玉娟、傅雄飞、杜立:《细胞培养肉商业化的法律规范与监管:外国经验及对我国 启示》,2022

评论