文|价值星球Planet 鹿鸣

编辑|唐飞

“自律给我自由”这是运动健身软件Keep的宣传语。

成立只有8年的Keep还很年轻,但是其在资本市场上却是一把“老手”。数据显示,自成立以来,Keep先后完成了8轮融资,总额约6亿美元。而此前几轮融资的股东名单中,不乏软银愿景基金、高瓴资本、腾讯、GGV纪源资本、五源资本和高盛等顶级机构。

虽有引得不少资本站台,但Keep仍在不断的烧钱之中。2021年前三季度,Keep经营活动产生的现金流净流出7.56亿,按照这个烧钱速度,账上只有16亿现金的Keep恐怕只能扛两年左右。

更为致命的是,作为一款垂类APP,Keep不可避免的陷入用户见顶的行业通病中。为了缓解这一局面,Keep只能不断烧钱营销并拉拢更多新用户,陷入反复“拉抽屉”之中。

01 “第一”难掩亏损

根据灼识咨询报告,2021年按月活跃用户及用户完成的锻炼次数计算,Keep已经成为中国及全球最大的在线健身平台。不过,虽然Keep在健身领域有绝对的领先地位,但是公司仍然处于亏损之中。

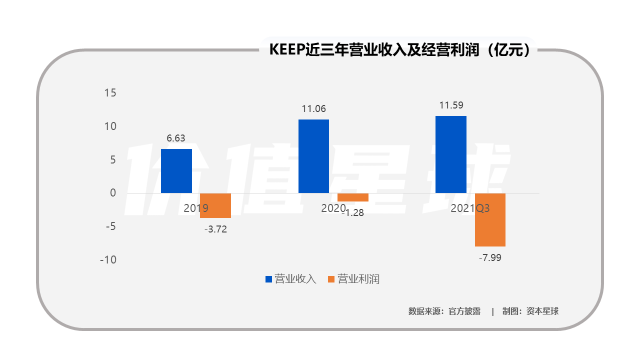

Keep招股书显示, 2019年-2021年前三季度, 公司分别实现营收6.63亿元、11.07亿元以及11.59亿元,经营利润分别为-3.72亿,-1.28亿,-7.99亿。

不到三年时间里,Keep营收增长了74.8%,营业利润亏损增长了114.8%,换句话说就是卖的越多、亏的越惨。

这些亏损的钱,多数被花在了营销上,招股书显示,2019年-2021年前三季度, Keep的销售及营销开支分别高达2.96亿元、3.01亿元及8.18亿元,分别占总营收的44.6%、27.3%及70.6%。

不过,“烧钱”并不能形成核心竞争力,也无法建立自己的壁垒。

Keep也非常直观的认识到这一点,公司在招股书中表示:“由于我们对长期盈利能力的信心加强,我们于截至2021年9月30日止九个月策略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”

要想继续保持现有的增速,Keep仍要坚持高昂的营销投入,在燃烧卡路里的同时,不得不燃烧“现金”。

02 用户“入不敷出”

但是,数据显示Keep这种高投入换增长的路数也已经不那么奏效了。

2021年前三季度,Keep为了获得一个月活用户花费的销售及营销开支是22.62元,在2020年这个数据是5.96元,一年时间里翻了三倍多。

22元“买”一个月活用户,意味着Keep必须从每个用户身上赚得22元的才能覆盖这个成本。Keep App的会员价格为25元/月,实际上开通自动续费后首月仅9元/月,次月19元/月,这也就意味着Keep每位月活用户在周期内至少要购买两个月会员才能覆盖获客成本。

但是Keep的会员付费率并不高,2021年前三季度,Keep的平均月活跃是3616万,平均月度订阅会员只有330万,占比仅9%。

或许还有另一种盈利可能,就是这些用户虽然没有购买会员,但是却为其他健康类产品买单了,若这种付费用户比例大于一定数值,Keep仍有望盈利。

不过这仅存在于假设中,从营销获取付费用户的成本来看,2021年Keep平均每个月在每个付费用户花费的销售及营销开支240元,这就意味着每一个付费用户必须消费超过240元才能够覆盖公司的营销费用成本。但是从Keep的热销产品表来看,想赚这240元并不简单。

Keep在售的自有品牌健身产品包括Keep智能单车、Keep手环、智慧秤及跑步机等,配套运动产品包括健身装备、服饰及食品。2021年前三季度,Keep自有品牌产品实现营业收入6.39亿,平均月DTC付费用户37.7万,算下来平均每个付费用户每月仅能带来188元的收入,这与240元的营销成本仍有较大差距,可以说是卖一个亏一个。

而且, Keep的产品销量和市占率与竞争对手相比也有很大的差距。以Keep出货量最高的Keep手环为例,自Keep手环上线以来累计销售量约120万只,而竞品小米手环6上市仅1个月销量就突破百万只,小米全系手环累计销量更是超过了1.3亿只。

“赔本赚吆喝”获取用户的行为在互联网公司里并不少见,但是这种模式能持续下去的前提是这些用户可以帮助平台获得其他收益(如广告收入、导流收入等),即所谓的羊毛出在猪身上。

眼下看来,Keep获得的用户的成本一直走高,付费用户更是“入不敷出”,长此以往,显然不是一个健康的生态。

03 垂类APP有“通病”

创业者扎根于某个赛道,在前期是件好事,但长远来看,很容易陷入规模增长的困境,健身类APP也避免不了遇到流量见顶的通病。

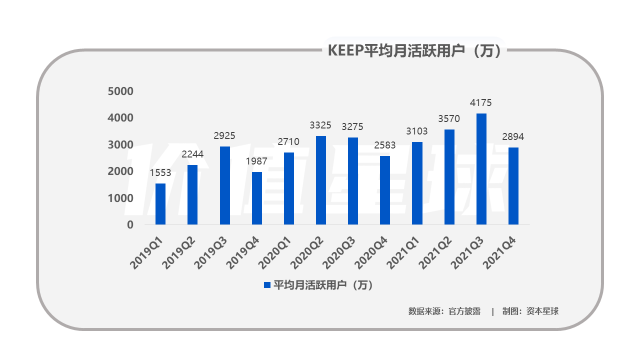

对于健身APP第一梯队的Keep来讲,日子也不好过。根据Mob研究院相关数据显示,2021年全年健身类APP稳定在2.2亿-2.3亿之间,增长已经出现了明显的放缓,从21年9月份开始更是已经出现了连续三个月的环比下滑趋势。

虽然Keep花费了大量的营销投入吸引来了大量用户,但是对于Keep来讲,靠营销折扣吸引而来的用户的黏性并不高。2021年Q4,受冬季健身减少季节性的影响,Keep的月活环比三季度下降了将近1300万。

无独有偶,其他垂类行业APP也存在这样的问题。被众多用户赞为“大姨妈神器”的美柚APP,2017-2020年三年时间月活用户仅从3000万增长到3100万,后三次冲击上市而未果。知识付费第一品牌得到APP也遭遇付费用户下降、会员续约率连续放缓等问题,IPO无奈被终止。

垂类APP能走多远,并不只单纯决定于自己的行业地位排名,更多决定于能否在稳定基本盘的同时扩充新的领地,跳出用户增长瓶颈。

大洋彼岸,作为Keep的“师兄”,被誉为“健身界奈飞”的Peloton营业收入从2016年的16亿元增长到2020年的260亿元,但尚没有在一个完整的年度实现盈利。2021年上半年,随着美国疫情控制政策的逐渐放开,线上健身用户的减少,Peloton亏损扩大到了52亿元,市值也缩水了接近85%。

在收入规模仅有Peloton的二十分之一、产品线及付费用户又远不如Poleton的前提下,Keep要想在未来逐步的实现盈利,任重而道远。

评论