文|北京海证

2022年3月7日(北京时间),小牛电动公布了2021年第四季度及全年财务业绩。数据显示,小牛电动2021年全年实现营收37.05亿元(人民币),同比增长51.6%;取得净利润2.258亿元(人民币),较2020年增加5710万元(人民币),同比增幅达33.9%。

小牛电动在业绩报告中表示,其业绩增长主要受电动滑板车销量增长影响。数据显示,2021年,小牛电动销量超103万辆,较去年增长72.5%。从市场方面看,2021年国内市场销量约98.8万辆,国际市场的销量约4.99万辆,国内市场仍为公司业绩增长关键。

然而,值得注意的是,小牛电动2021年业绩尽管亮眼,但公司却也面临着“增收不增利”的尴尬。

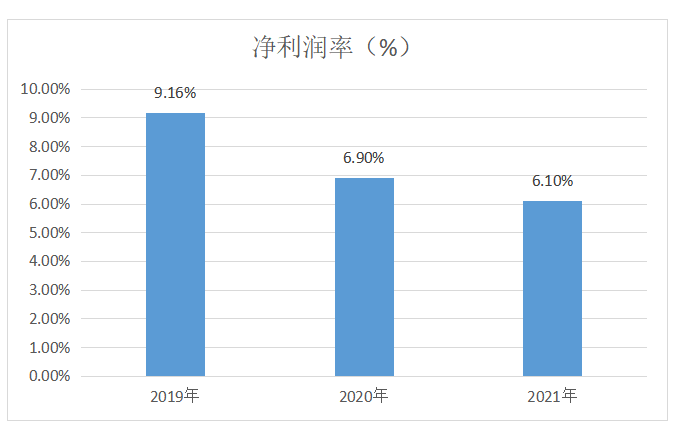

数据显示,2019年至2021年,小牛电动的营业收入分别为20.76亿元、24.44亿元及37.05亿元。同期,小牛电动取得的净利润则分别为1.90亿元、1.69亿元及2.26亿元。从净利润率(净利润率=净利润/主营业务收入)角度分析,我们发现公司2021年的净利润率仅为6.10%,远低于2019年(9.16%)与2020年(6.90%)同期的净利润率。

与此同时,近三年来,小牛电动每辆电动滑板车的收入也呈现递减趋势。数据显示,2019年至2021年,公司每辆电动滑板车的收入分别为4928元、4062.7元以及3569元。其中,2020年与2021年,小牛电动每辆电动滑板车收入的同比降幅分别为17.56%、12.15%。

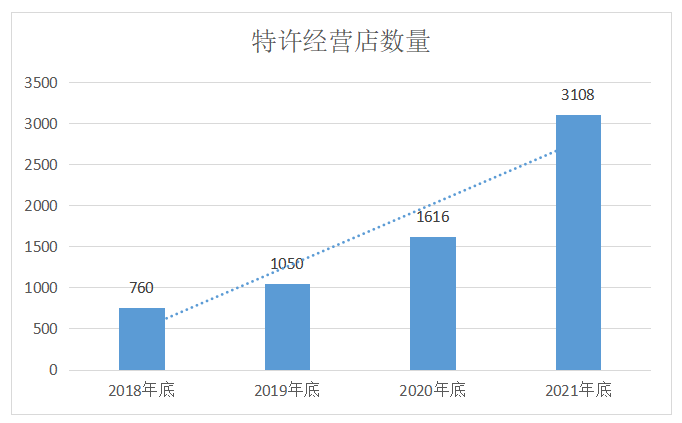

同小牛电动每辆电动滑板车收入呈现出的递减趋势相比,公司特许经营店数量却在快速增加。据了解,2019年底,小牛电动旗下的特许经营店仅为1050家,然而仅仅时隔两年,小牛电动特许经营店的数量已突破3000家,达到3108家。其中,2021年公司特许经营店增速最快,新增特许经营店近1500家,同比增速高达92.33%。

那么,小牛电动“增收不增利”背后与这“一降”、“一升”又有何关系呢?

01 发力中低端产品

据了解,小牛电动是一家成立于2014年的锂电两轮电动车企业,公司以为全球用户提供更便捷环保的智能城市出行工具为发展目标。2018年,随着“新国标”的出台,两轮电动车行业迎来巨震,而这场巨震却成为了小牛电动发展的契机。彼时,小牛电动率先推出了符合“新国标”的轻量产品UQim。而当UQim发布不久后,小牛电动便实现了创业者的终极梦想,成功登陆美国纳斯达克。

受益于“新国标”政策推行带来的利好,小牛电动业绩也实现了连增。不过,同雅迪、爱玛等行业巨头相比,小牛电动初期电动产品多聚焦于中高端。然而,就国内市场而言,中低端车型才是市场主流。因此,拥抱下沉市场也被小牛电动提上日程。

我们注意到,为实现快速下沉,小牛电动于2019年推出了戈瓦系列产品。据了解,该系列产品价位目前已覆盖2500元至4600元各价格段。而自该系列产品上市以来,其销量也实现了快速增长。数据显示,2019年和2020年,戈瓦系列产品销量分别为2.2万辆、16.9万辆。其中,2020年销量约为2019年销量的6.68倍。同时,戈瓦系列产品占公司总销量的比例也实现了大幅提升,从2019年的5.2%提升至了28%,其所占比例仅次于公司更早推出的乌琪系列产品。

图片源自小牛电动2020年年报

某种程度上讲,2019年至2021年,小牛电动每辆电动滑板车收入下滑的背后,其实和公司自身开展的下沉策略密不可分。其中,价格更亲民的戈瓦系列产品的销量增长,既改变了公司的产品组合结构,也推动了公司每辆电动滑板车的收入的快速下降。可以预见,随着小牛电动今后持续下沉,其每辆电动滑板车的收入也仍有可能下降。

02 加码线下零售渠道

如果说,推出瞄准下沉市场的戈瓦系列产品是公司下沉策略的第一步,那么,零售渠道的快速扩张则是其提升市场份额的第二步。

尽管2018年出台的“新国标”催生出的替换需求给行业注入了动力,但其并未扭转两轮电动车行业市场份额向龙头企业集中的趋势。招商证券研报显示,2018 年至2020 年,行业CR4(雅迪、艾玛、台铃、新日)市场份额从47.4%提升至57.9%。由此可见,小牛电动的下沉势必要和这些行业巨头直接竞争。那在同行业巨头的直接竞争中,小牛电动又具备哪些优势?存在哪些劣势呢?

从产品层面来看,小牛电动与业内巨头相比各有千秋。其中,作为最早一批推出“新国标”车的车企,小牛电动拥有稳定的研发团队,并在电动自行车智能化方面具备一定优势。据了解,小牛电动不仅自主研发 了AI 动力锂电系统科技,还形成了NIU INSPIRE智能技术和大数据算法。借助相关技术,小牛电动能够进一步提升其产品体验和服务。另外,ZOL前瞻研究院报告显示,凭借其电动自行车智能化开创者的身份,小牛电动在品牌关注度上仅次于雅迪,领先于爱玛、新日和绿源等企业。

不过,小牛电动也存在着明显的短板。同雅迪、爱玛、新日等巨头相比,小牛电动国内零售方面的布局要远逊于前者。数据显示,2020年,雅迪分销商达2995家,销售点为1.7万家;爱玛的经销商为2161家,销售点数量未公开;新日国内经销商约1600家,经销网点约8300个。相比之下,小牛电动2020年仅有1616家特许经营门店。

对于追求下沉市场的小牛电动而言,补齐自身在零售渠道布局方面的劣势,既关乎其下沉战略的成败,也影响企业今后的发展。

好消息是,截至2021年底,小牛电动的特许经营店数量已攀升至3108家,并且特许经营店规模扩大带来的优势也在反哺公司业绩。我们注意到,小牛电动在业绩报告中表示,特许经营门店数量的快速增长,也是公司2021年业绩能够实现大幅增长的重要动因。

小牛电动CEO李岩在业绩报告中表示:“随着我们执行增长战略,进一步实现产品供应多样化并扩大销售网络,我们的销售量和市场渗透率将在2022年继续增长。”基于公司领导的评论,我们有理由相信,小牛电动特许经营门店的数量还将进一步增加。

事实上,在排除原材涨价及航运受阻等市场因素影响后,小牛电动如今出现的“增收不增利”现象,更多受到了公司下沉发展战略的影响。从长远发展的角度看,拥抱下沉市场无疑是小牛电动的必要选项,但在下沉的过程中,小牛电动除了要花大力气拓展零售渠道外,还要推出受消费者欢迎的新产品,更要努力提升各款产品的盈利水平,摆脱当前“增收不增利”的尴尬。

伴随着小牛电动年度业绩披露,其股价由连阴转阳。截至3月9日(美东部时间)收盘,小牛电动报收10.25美元,股价涨幅接近10%,公司总市值约7.88亿美元。

评论