文|研客人

01

蔚来3月10日在港交所以介绍形式二次上市,摩根士坦利、瑞信、中金为联席保荐人,港股股票代码“9866”,每手10股。

蔚来流通在外普通股16.69亿股,包括13.92亿股A类普通股、1.28亿股B类普通股、1.49亿股C类普通股,所有B类股于上市后根据相关股东递交的转换通知转换为A类普通股。

3月9日,蔚来公告,大约8.2亿股A类普通股(占已发行A类普通股总数的约58.9%)于香港时间3月10上午9时前,于香港股份过户登记;首日跌1.1港元或0.7%,收于158.9港元。

港股挂牌和美股上市间隔近4年时间。2018年9月,蔚来率先登陆纽交所,发行1.6亿股,募资超过10亿美元。

2020年7月末,理想在纳斯达克挂牌,发行9500万股,募资11亿美元。

小鹏2020年8月末,和蔚来一样选择纽交所,发行9973万股,募资近15亿美元。总的看来,蔚来和理想IPO时募资较为接近,后来者小鹏明显高于蔚来、理想,但基本在一个水准下。

不过,2021年8月在港股上市,理想汽车再次发行约1.14亿股,募资17.3亿美元;小鹏汽车2021年7月在港股上市,发行9700万股,募资20.6亿美元。而蔚来汽车在港交所二次上市,没能完成新募资。

这和市场环境有关。

02

周三欧美股市闻风而动,大盘普涨,造车新势力在利好消息刺激下,也纷纷大涨。

蔚来大涨12%,这部分抵消今年以来的大跌幅。实际上,截至3月9日收市,蔚来累计跌幅超过36%。同样,小鹏今年累计跌幅43%,理想累计跌幅14%,远远低于蔚来和小鹏。

资本市场多数时候锦上添花,而不是雪中送炭。股价跌超过三分之一,发行新股自然不是好时机。当初小鹏和理想在港股发行募资时,基本在股价高位区域,市场追捧,发行股份较为容易;二则高价发行,只需要少部分股权,就能募资较多现金。

事实也如此,比如小鹏,在美股发行9973万股募资15亿美元,而在港股发行9700万股,募资却达到20.6亿美元,港交所和纽交所发行价21美元对15美元,高出20%不止。

如果单纯从发行价角度看,蔚来美股IPO时发行价6美元多,则如果以20美元左右在港股发行新股,也是IPO时3倍多,看起来也很划算。但蔚来此前股价高点可是67美元(2021年1月),如果现在以20美元左右发行股份募资,从心理上,当家人李斌自然接受不了。

至少账面上,蔚来不差钱。

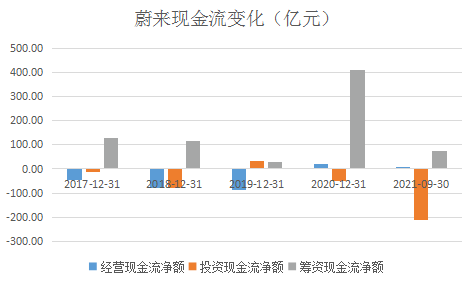

截至2021年三季度末,蔚来持有现金以及等价物大约216亿元,短期投资等217亿元,流动性大约433亿元。与此同时,小鹏汽车流动性425亿元,理想汽车流动性475亿元。三公司资金实力基本相当。

而且,去年前三季度,蔚来经营活动现金流净额也是正,自我造血功能储备完备,再也不会出现2019年那样的生存危机。

03

静态看蔚来现金储备,显然是忽略其所在的红海市场——既高速发展,同样玩家众多,不乏资本雄厚的玩家虎视眈眈。因此,持续投入是能在市场立足的基本策略。

去年前三季度,蔚来投资净现金流出211亿元,和2020年全年相比(投资净流出50.7亿元),大约是4倍。如果蔚来持续保持该等级资本支出的强度,其现金流动性差不多两年就消耗完毕。

用流动资产543亿元和流动负债266亿元比较,还有净额277亿元,可见蔚来并不是真的阔绰。当然,只要蔚来能持续从市场拿到钱,比如借债(存续短债69亿元,长债98亿元),也可以用新债还旧债,这个资本游戏可以一直玩下去。

2021年7月,蔚来交付量首次失去月度销冠宝座。被小鹏反超,8月又被理想和哪吒反超跌出前三。2021年蔚来累计交付91429辆,已经被小鹏反超近7000辆。江湖排名从“蔚小理”变为“小蔚理”。

2016年至2021年前三季度,蔚来累计亏损598亿。加上四季度和2016年前,亏损稳稳超过600亿。再考虑未来两年,历史亏损直奔700亿。造车新势力亏损不是问题,但需要占住地盘。

2021年狭义新能源车(插混、纯电动、燃料电池)全球销量同比增长118%,而蔚来当年交付量同比增速仅有109%,比行业还跑输9个百分点。

小米去年回撤43%,今年回撤近三成,仍然在破发中,小米曾放言500亿造车,蔚来也有造手机传闻,原有故事已经难以再吸引市场,新故事如何听起来更动听?李斌和好友雷军同样如坐针毡。

评论