文|财经新知 橘枳

编辑|伊页

“上市后,资金充裕了,我们会更有实力扩大原有的规模”,这是老板电器创始人任建华,在上市前所发表的言论。

次年上市后,资金充裕的老板电器,立即进入发展快车道。这样看来,上市无疑是老板电器发展过程中,所击响的第一次战鼓。

此后,老板电器在2017年制定所谓的“百亿营收”口号,击响了企业发展的第二乘胜之鼓,却未能完成既定目标。又于2021年确定未来3年的股权激励计划,意图击响第三次翻身之鼓。

三次击鼓的结果各有不同,其中当属第三鼓后的结果,最为惨淡。

01 发展已竭?

2021年,老板电器发布股权激励计划方案,确定了此后三年的年度业绩考核目标:2021-2023年,各年营业收入复合增长率≥10%,且归母扣非净利润不得低于2020年。

值得注意的是,2020年7月,老板电器员工持股计划和代理商持股计划所购股票,均已全部抛售。北向资金也于近几年多次减持老板电器的股份。2021年三季度财报显示,较2019年,北向资金持股数已下降29%左右。

事实上,在业绩考核要求已如此低的背景下,老板电器2021年仍未实现考核目标,归母扣非净利润较2020年同比下滑20%。

这一结果,或许因前几年,各厨电企业与房企合作过于密切相关。

数据显示,2019年精装修厨电市场同比增长26.4%。同年年底,老板电器发布《中国房地产精装修厨电行业白皮书》,表示品牌房企联合品牌厨电,已占7成市场份额,并已与全国超85%的百强房地产商携手合作。

但也正由于房地产行业的特殊性,导致厨电企业在合作时需承受,因房企回款周期长导致的资金压力。

而如今,房地产寒冬的到来,导致这一问题进一步放大。

数据显示,2021年全国二手房成交面积创七年新低;新房销售面积和销售金额的同比增速均为2015年以来最低;2021年1-11月累计成交规划建筑面积更是同比下滑超30%。

惨淡的市场,直接导致房地产企业资金链压力激增,多家房企暴雷,从而令厨电企业出现坏账,影响相关业绩数据。。

此外,老板电器如今似乎存在一种,空有想法而不实践的行事特点。

2018年底,任建华在接受采访时表示:未来三年,老板电器研发投入占比将从3%提升到5%。

2020年,老板电器又提出“三大品类群发展战略”,即持续扩大以烟机、燃气灶、消毒柜为主的第一品类优势,领先以蒸烤一体机为代表的第二品类,稳步推进以嵌入式洗碗机为代表的第三品类。

然而,无论是任建华对于提高公司研发占比的表态,还是新提出的公司发展战略,都未能让老板电器数据逐渐走低的事实,有所改变。研发投入占比已从2018年的3.95%下降至2021年上半年的3.32%。

对于研发的轻视,客观上也间接导致2021年的惨淡业绩,与之形成鲜明对比的,则是老板电器在上市初期的高光表现。

02 上市首鼓

彼时,国内人均GDP突破4000美元,进入中等收入国家行列,国人消费方式开始发生转变,对于产品品质的追求愈发提高,消费升级浪潮开始兴起。

同期,厨电行业进入高速增长的黄金时期,市场规模从2010年1061亿,迅速飙升至2016年的2068亿。中怡康数据显示,2013年1-8月,油烟机市场销量同比增长7%,零售均价同比增长7%。

而老板电器的主力产品价位3500元以上油烟机系列,销量同比增加31%,在燃气灶和消毒柜市场,也有类似的市场,这对于主营“高端厨卫”的老板电器,是一大利好。

老板电器也成功在2010年击响上市战鼓后,进入高速发展期。

2010-2016年,老板电器收入增长5倍、利润增长9倍、股价增长10倍,营业收入增速始终维持在25%以上,净利润增速维持在40%以上,并于同期制定了一系列颇具压力的股权激励计划。

2012年,老板电器在2011年营收上涨24%、归属于上市公司股东净利润上涨近40%背景下,提出2013年公司主营业务收入30亿,净利润3亿的目标。即主营业务指标,需要在2年内翻一番。

最终,老板电器于2013年超额完成业绩目标。同年,老板电器高层更替,任建华卸任总经理,转由其子任富佳继任。

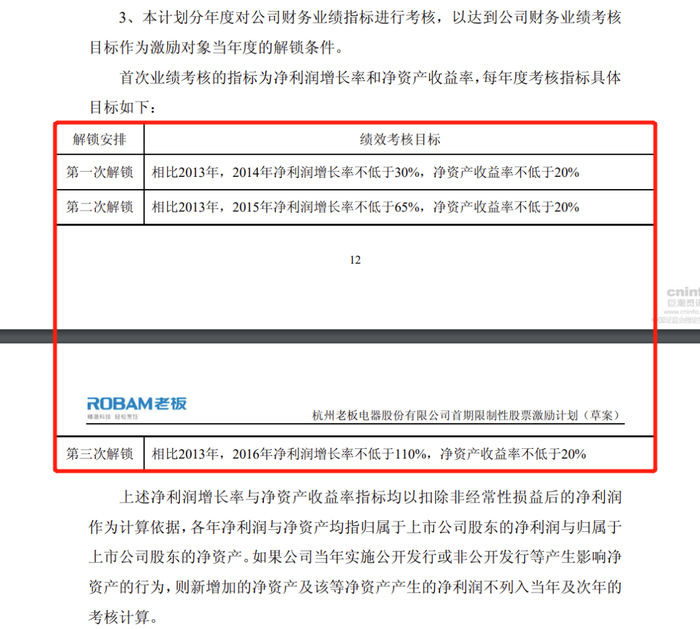

新官上任三把火,任富佳上台后,老板电器制定了更为夸张的2014-2016年业绩发展目标,内容大致如下:

以2013年营业数据为基准,2014-2016各年净资产收益率≥20%,同时对各年的净利润增长率提出了要求,2014年净利润增长率≥30%,2015年净利润增长率≥65%,2016年净利润增长率≥110%。

而即便是如此夸张的业绩目标,老板电器依然顺利完成。这似乎也印证了雷军那句名言:站在风口上,猪都能飞起来。

电商时代的来临,更使得马太效应在厨卫行业越发显著,市场集中度进一步提高,为老板电器这类企业提供了充足的利润和发展空间。

数据显示,2012年时,老板电器电商渠道收入占比仅14%,2016年已上升至36%,增速在始终在50%以上。且由于没有高昂的线下店面的房租成本和入驻相关商业场所产生的“入场费”,电商渠道毛利率一度达到70%。

但也正如老板电器在财报中所述:随着时间推移,行业集中度不断提升,特别是家电行业其他细分行业增长率的发展,厨电行业存在市场竞争加剧的风险。

事实也的确如此,包括海尔、格力、美的等多家传统家电企业均于这一时期加码厨电行业。

不过,由于上市后的老板电器恰逢市场发展红利期,加之早年的技术积累和品牌口碑,传统家电企业的入局,在这一阶段并未对老板电器造成较为显著的影响。

当然,这不代表未来也能高枕无忧。

03 二鼓之衰

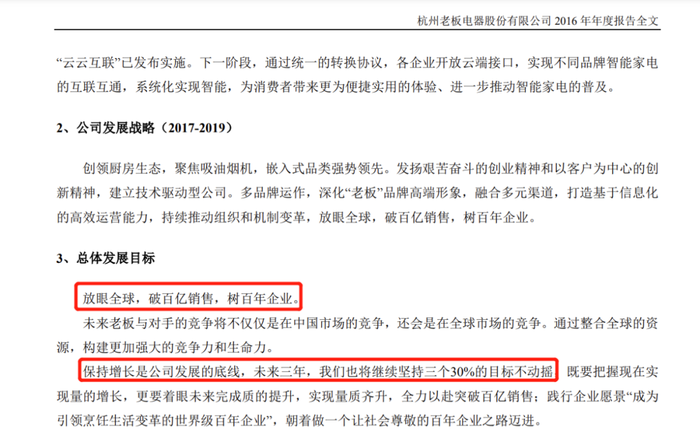

2017年,老板电器在2016年营收不足58亿的背景下,提出“破百亿销售,树万年企业”口号,计划在2019年做到百亿营收,击响了上市以来的第二鼓,冲击更高业绩。

某种意义上,这一超高目标并不难理解。

2017年4月,住房和城乡建设部印发《建筑业发展“十三五”规划》。规划提出,到2020年城镇新建民用建筑全部达到节能标准要求,其中新开工全装修成品住宅面积达到30%。

这对于工程渠道已成为核心收入来源之一的厨电行业,无疑是一大利好。

只不过,老板电器低估了市场的变化速度,特别是房地产政策和市场竞争格局的变化,已无法支撑2010-2016年的那般高速发展。

2016年9月起,受“去库存”政策指导影响,全国各地楼市开始进行多轮调控,调控力度不断升级,特别是一线城市调控力度明显提高,全国楼市迎来“史上最严调控”。

2017年,调控进一步加剧,内地楼市调控政策涉及城市超110个,全国房地产调控累计超250次,限购与限售政策的全面升级,也间接促成了当时的中国地产史上最大规模并购案(融创收购万达)。

相关报告显示,受此影响,厨电行业整体增速均有所回落。覆巢之下无完卵,老板电器2017年营收增速、利润增速也均下降2成以上,远未达到此前设定的业绩目标。

各家电品牌的强势入局,更使得厨电行业竞争明显加剧。数据显示,2017年美的集团的吸油烟机单品类销售额已超过老板电器。

此后的2018年,老板电器归属于上市公司净利润增速明显下降,股价也迎来拐点,截至发稿仍未回到历史高点。

这样的结果,也与老板电器过于强调高端厨电定位,导致错过下沉市场红利期,不无关系。

2015年后,以三四线为主的下沉厨电市场迎来红利期,同期加码下沉市场的浙江美大和万和电气,业绩均有显著提升。

尴尬的是,由于老板电器主打高端厨卫,难以冲击下沉市场,旗下主打下沉市场全资子品牌——名气电器,业绩也颇为惨淡。

财报显示,名气电器2019年利润同比下降50%,净利率仅2.1%,远低于老板电器的净利润。甚至在2020年财报中,老板电器已不再披露名气电器的业绩。

此前《国际金融报》也曾做过随机采访,绝大多数的三四线城市居民并不了解名气电器这一品牌,这一事实更佐证了名气电器的颓势。

俗话说,一鼓作气,再而衰。

在经历了2017年的增速下降,和2018年的股价下跌后,老板电器2019年营收也只有77亿,距离此前定下的百亿目标,仍有较大差距。

冲击百亿未果同时,各类家电品牌和互联网品牌的涌入,既为整个厨电市场带来更多新鲜血液,也令整个厨电行业竞争日趋白热化。

老板电器作为国内厨电行业龙头企业之一,却在经历了40余年发展后,始终未能扭转自身对于主营业务的过度依赖。百亿目标的冲击失败和2021年业绩的滑铁卢,更为未来发展,蒙上一层新的阴影。

或许,老板电器只有再次自我改革,成功击响新的“首鼓”,才可能迎来发展“第二春”。

评论