文|来咖智库 龚岩

编辑|G3007

日前,旗下拥有韩庚、王一博、孟美岐等艺人的乐华娱乐集团向港交所递交IPO申请书。招股书中显示,乐华娱乐成立于2009年,是一家文化娱乐公司,从艺人管理起家,现旗下业务涵盖艺人管理、音乐IP制作与运营、泛娱乐业务三大业务板块。2019年至2021年,乐华娱乐的收入分别约为6.31亿元(单位:人民币,下同)、9.22亿元及12.9亿元;年内净利分别约为1.19亿元、2.92亿元及3.35亿元。

从财务数据表现看,乐华娱乐的发展还是不错的。但是其中的风险也比较明显,比如艺人管理业务占据总营收超过九成,单一依赖现象严重,而艺人的稳定性、声誉,以及公众喜好的变迁,都会对其业务营收产生重大影响。与此同时,随着监管政策的趋严,曾经风光4年的选秀节目也画上了句号,对明星经纪公司的监管力度,对“饭圈文化”进行严厉整治的呼声越来越高。

对乐华娱乐来说,其成立以来就不断在调整主营业务,从最初的音乐专辑制作发行,到后来的影视剧投资,再到如今的艺人管理为主。而在资本道路上,乐华娱乐也是一波三折,从新三板退市摘牌后谋求A股未果,只能选择赴港,这一次能否成功呢?

01 乐华弃A赴港再战

透过乐华娱乐的招股书,我们可窥见以艺人管理为主的文化娱乐公司现状。

招股书中显示,近几年,乐华娱乐的业绩实现了快速增长。2019-2021年,乐华娱乐收入分别是6.31亿元、9.22亿元、12.9亿元,复合年增长率为43%;毛利分别为2.79亿元、4.93亿元、6.02亿元,毛利率分别为44.3%、53.5%及46.6%,年内净利分别约为1.193亿元、2.919亿元及3.353亿元,复合年增长率为67.6%。

与此同时,乐华娱乐的管理成本也在上升。2019-2021年,其为艺人支出了2.4亿元、3.18亿元和5.29亿元的管理成本,占总营业成本的比例为68.4%、74.3%和76.9%,逐年递增。

目前,乐华娱乐主要业务包括艺人管理、音乐IP制作及运营及泛娱乐三大板块。招股书显示,2021年这三项业务分别占公司总收入的91%、6.1%和2.9%,对应收入分别为11.75亿,7700万和3790万元。也就是说,艺人管理已经成为乐华娱乐的主要收入来源,且在总营收中占比超九成,并且逐年上升。而根据弗若斯特沙利文,以2020年艺人管理收入计算,乐华娱乐是中国最大的艺人管理公司及中国认知度最高的娱乐品牌之一,市场份额约为1.5%。

尽管乐华娱乐的营收增长指标不错,但其资本之路走得却并不顺利。2014年,乐华娱乐拿下华人文化集团约2.55亿B轮融资,次年9月在新三板挂牌上市,但2018年3月从新三板退市摘牌。对于此次摘牌的原因,乐华方面表示,主要是“为配合公司业务发展需要和长期战略发展规划,以及考虑到目前股票流动性较低、融资成本较高等问题。”但此后一直谋求A股上市未果。直至近日,乐华娱乐转到港交所递交上市申请书。如今,乐华娱乐创始人杜华为公司第一大股东,直接、间接持股合计52.80%,阿里影业和华人文化为并列第二大股东,持股均为15%,字节跳动持股4.99%,韩庚间接持有公司2.47%的股份。

02 艺人管理的三大风险

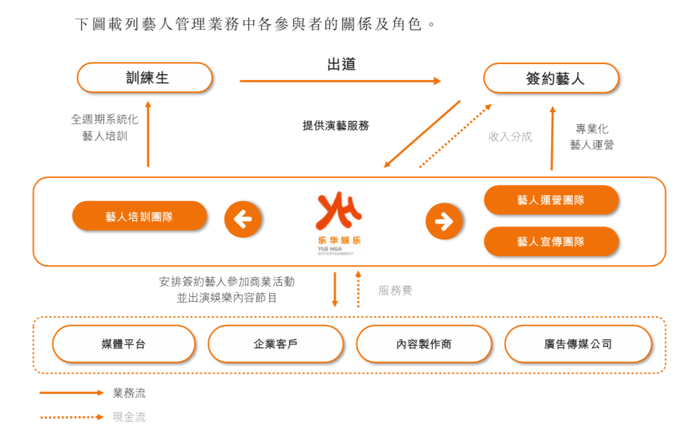

从上述财务数据来看,艺人管理在乐华娱乐整体营收中占据绝对的单一比重。而在具体做法上,乐华娱乐会安排签约艺人为品牌代言、进行推广活动以及出演各种类型的娱乐内容节目,从而为包括企业客户、媒体平台、内容制作商及广告传媒公司在内的客户提供服务。截至目前,公司旗下有58名签约艺人和80名练习生,艺人名单包括韩庚、王一博、孟美岐、范丞丞、黄明昊、吴宣仪等。另外,公司还参与打造了流行虚拟艺人组合A-SOUL。以艺人为中心,公司打造了音乐、影视、代言、商业推广活动等多种商业模式。

对于这种严重依赖艺人的营收模式,乐华娱乐在招股书中也予以重点风险提示,这包括:我们的大部分收入来自艺人管理业务,倘我们未能维持与艺人及训练生的关系或扩大我们签约的艺人及训练生的数目,我们的业务、财务状况及经营业绩或受重大不利影响;我们的业务十分依赖签约艺人的声誉及公众对我们的品牌的认知,任何对签约艺人、本公司及本公司管理层、商业伙伴或行业的负面宣传可能损害我们的品牌形象,并可能对我们的业务、财务状况或经营业绩产生重大不利影响;我们的业务对公众喜好高度敏感,并依赖获得及培养受欢迎艺人的能力,我们可能无法预测或有效应对观众偏好及市场趋势的变动。

为了应对这些风险,乐华娱乐也表示,会与签约艺人签订独家艺人管理合同,并形成及保持稳定长期的业务关系,大部分长期合同期限为5-15年。合同将于初始期限届满时自动续约,而续约期限一般介乎1-5年。招股书显示,2024年,乐华娱乐旗下王一博、孟美岐、黄明昊、吴宣仪、程潇等艺人的合同将于同年到期,彼时,其或会面临青黄不接的局面。

与此同时,乐华娱乐于2020年11月推出了由五名成员组成的流行虚拟艺人组合A-SOUL。该虚拟艺人组合由字节跳动与乐华娱乐联合企划,字节跳动提供底层技术支持,乐华提供内容策划、运营等。还在2021年12月,打造虚拟人组合量子少年。和现实中的艺人相比,虚拟艺人因为永不塌房的特性在近年来开始成为娱乐公司的布局领域之一。但相关产业发展仍处于早期,从商业化的角度来说,虚拟人这个类目还是过于前沿,缺乏标准化商业案例和流程,这一点,从泛娱乐业务给乐华贡献的营收占比逐年下降也能看出。

另外,乐华娱乐的业务十分依赖签约艺人的声誉。2020年,乐华娱乐旗下艺人UNINE男团队长李汶翰恋情被拍,随后发微博称自己单身,喜获“单身翰”美名,孟美岐也凭一己之力产出网络新词“456”,声誉一度受损。乐华娱乐在招股书中坦言,任何涉及我们签约艺人的诉讼、法律或法规的不合规事宜、个人不当行为、传言或负面宣传,即使不准确或并无依据,并可能严重损害公司声誉,并对我们为该等艺人进行的推广活动产生不利影响。而且任何试图重建声誉及恢复品牌价值的努力都可能产生高昂成本,并需要投入大量时间,且此种努力最终可能不会成功。

03 乐华养成模式的挑战

除了上述提到的艺人管理风险外,因为政策监管的原因,乐华娱乐所依赖的选秀造星模式,如今也面临断层的危机,这将为其经营业绩的波动埋下隐患。

乐华娱乐成立以来,公司的主营业务和收入发生过两次较大的变化。初期,主要艺人为韩庚、阿杜、胡彦斌、阿兰、周笔畅等歌手,以音乐专辑制作发行为主。2013年,乐华娱乐举办融资发布会,与华人文化基金会等部门合作投资影视行业,影视剧集投资制作一度成为其着重发展的业务。但到了2018年,随着内娱选秀元年的到来,艺人管理业务逐渐成为乐华娱乐最赚钱的版块业务。

当时的2018年,爱奇艺的《偶像练习生》,腾讯视频的《创造101》先后引爆饭圈,乐华深度参与其中,业绩直线上升。随后《青春有你》、《以团之名》的加入,更是让这些选秀节目变成了长视频平台的年度大戏,一到开年是各家竞逐。但这种选秀造星的模式,逐渐开始走向畸形发展,在华丽的包装与粉丝疯狂砸钱下,出道的不仅仅是一个艺人,更像是资本运作所生产的“工具人”。

乐华娱乐的招股书显示,在以艺人管理为核心的多元业务战略下,乐华业务发展已逐步进入发展快车道,已构建起了覆盖艺人管理全生命周期的“乐华模式”,包括训练生选拔、艺人培训、运营及宣传,58名签约艺人中有46名为公司的训练生计划培养而来,还有80名目前处于训练阶段的训练生。而乐华娱乐推出签约艺人或艺人组合,一般是通过帮助发布单曲或专辑,或参与综艺节目以获得大量的媒体曝光率及市场影响力。

可以说,乐华娱乐的起飞成名,离不开内娱选秀大潮的助推,但刮了几年的选秀之风却在去年戛然而止。因为倒奶事件的发生,去年5月爱奇艺选秀综艺《青春有你3》被责令停播,随后,CEO龚宇表示,爱奇艺将取消未来几年的偶像选秀节目和任何场外投票环节。优酷、腾讯也未再有类似综艺推出。

与此同时,2021年以来,中宣部、文旅部、广电总局等多个部门也先后对娱乐圈乱象敲响警钟,娱乐圈迎来史上最强监管,涉及严禁未成年人参加选秀类节目、严格执行演出经纪人资格认证制度,打击各种形式的流量造假行为,以及不得播出偶像养成类节目,不得设置场外投票、打榜、助力等环节和通道,严禁引导、鼓励粉丝以购物、充会员等物质化手段变相花钱投票等规定。这些无疑对包括乐华娱乐在内的“培养练习生——出道”的快速养成模式造成冲击。此外,多个平台也响应监管,纷纷解散了花样繁多的明星艺人排行榜,粉丝追星的极端行为得到有效遏制。

或许正是因为国内文娱监管环境的变化,乐华娱乐也开始更多转向国外发展。根据弗若斯特沙利文报告,乐华娱乐是中国首批实施国际化战略并将业务拓展至海外的艺人管理公司之一。于2014年,在韩国成立子公司乐华韩国,除韩国外,亦持续将中国流行文化带到世界其它地方并推广品牌影响力。

招股书中显示,乐华娱乐此次IPO募集资金将投资于艺人运营,拟通过为训练生及签约艺人争取更佳的培训设施加强师资,以提升艺人培训及管理能力。亦拟扩大艺人宣传的范围;用于扩大音乐IP库;用于投资及收购与发展策略一致或能够与业务产生协同效应的业务或资产;用于扩展泛娱乐业务;用于海外扩展;用作营运资金及一般公司用途以支持业务经营及增长。

评论