文|互金商业评论

十年磨一剑,1月24日,中国最大的汽车后市场服务平台途虎养车向港交所递交招股书,这家成立于2011年的独角兽企业,过去十年里累计融资16轮,终于熬到了冲刺资本市场的关键时刻。

招股书显示,作为中国汽车服务提供商聚集的最大车主社区以及中国最大的轮胎和机油零售商,途虎成功搭建了一个由车主、供货商、汽车服务门店等参与者组成的充满活力的汽车服务生态系统。

截至2021年9月30日,途虎拥有7280万名注册用户,月活用户达到1000万名。截至2021年9月30日的12个月内,途虎拥有1390万名交易用户。

2016年,途虎曾签约青春偶像少女团SNH48团队。

为服务上千万的汽车用户,途虎搭建了一个包括自营门店、加盟店以及合作门店在内的服务网络。其中,截至2021年9月30日, 自营门店202家,加盟店3167家(由1538名加盟商管理),合作门店33223家。

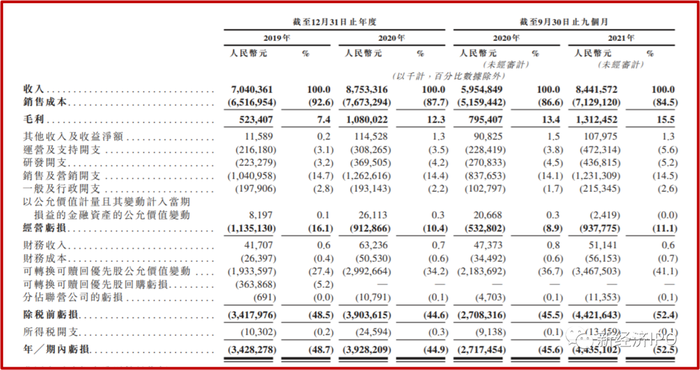

不过,和众多亏损上市的互联网平台一样,途虎同样未能实现盈利。招股书显示,截至2019年、2020年、2021年前三个季度,途虎分别实现营业收入70.4亿元、87.53亿元和84.42亿元,净利润分别为-34.28亿元、39.28亿元和44.35亿元,经调整后的净亏损分别为10.35亿元、9.70亿元、9.01亿元。

2020年,陈敏曾对媒体透露,2021年公司营收数字有望从此前12个月的100亿元规模继续增长50%。但从招股书看,途虎的营收数据并没有陈敏预期的那么乐观。按照2021年前三个季度数据推算,途虎2021年营收大约115亿元,同比增速28%;2021年前三个季度同比增速42%。

每年理财纯收入超3000万元

途虎的主要业务模式为面向个人和汽车服务供货商销售汽车产品,如轮胎、汽车零配件和保养产品;销售汽车服务,如汽车清洁及汽车美容服务,以及销售捆绑式轮胎更换和全面安装及保养服务。

收入来源方面,主要来源为汽车产品和服务收入,其他收入包括加盟费收入(包含门店加盟费、阅读管理费及分成),广告服务费。根据招股书计算,2019年、2020年以及2021年前三季度,途虎养车的加盟商分别为1296家、2323家和3167家,平均每家门店加盟费在2-3万元之间。

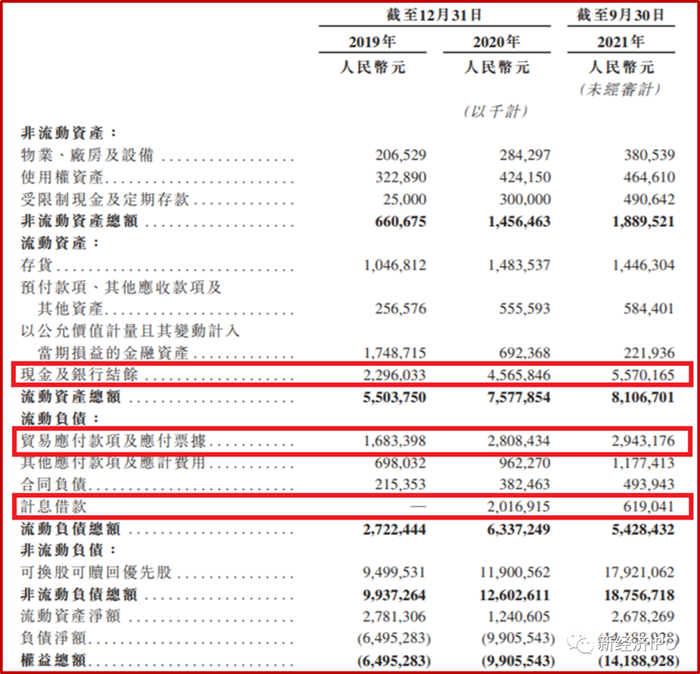

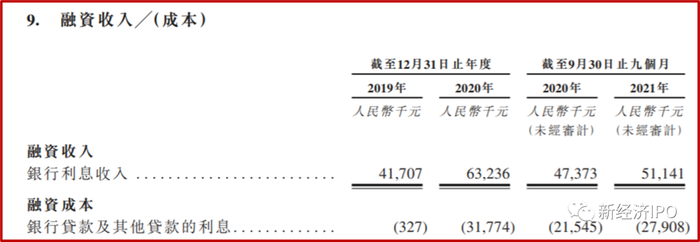

截至2019年、2020年和2021年三季度末,途虎持有的现金及现金等价物分别为14.75亿元、11.65亿元和14.27亿元。值得注意的是,在途虎的资产负债表中,我们注意到,途虎一方面将公司现金购买银行理财产品吃利息,另一方面又存在大量计息借款行为。其中,2020年,公司计息借款高达20亿元。

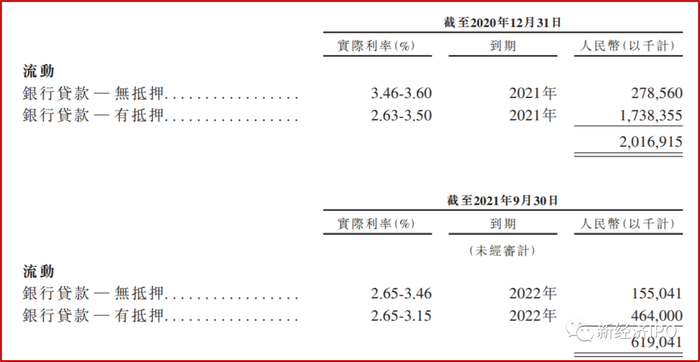

披露信息显示,途虎从银行贷款利息低至2.6%-3.6%,这就解释了为何途虎将自有资金用于理财赚取收益,同时选择贷款维持公司运营。

实践证明,途虎吃银行利差的能力不错。2020年以及2021年前三个月,途虎理财收益扣除银行贷款利息后的纯收益分别为3147万元和2323。

两位创始人财富超过50亿

让我们来看一下途虎养车的融资历史。

2016年7月,途虎获D轮融资时,估值接近50亿;2018年初,在E轮融资之前,途虎养车的估值增至70亿元。2018年下半年途虎完成腾讯等领投的4.5亿美元E轮融资后,其估值提升至大约165亿人民币;2019年6月-8月,途虎向部分老股东回购优先股,回购价格大约为105元人民币/股,对应估值约160亿元人民币。2021年,途虎养车完成F轮融资,其估值进一步提升至40亿美元(约260亿元人民币)。

招股书显示,IPO前途虎股本总计为156,573,971,按最后一轮融资价格计算,途虎在本次IPO前估值约43亿美元(约合270亿元人民币)。

根据公司招股书,途虎养车从2013年至2021年先后进行了16轮融资,融资总额超过90亿元。

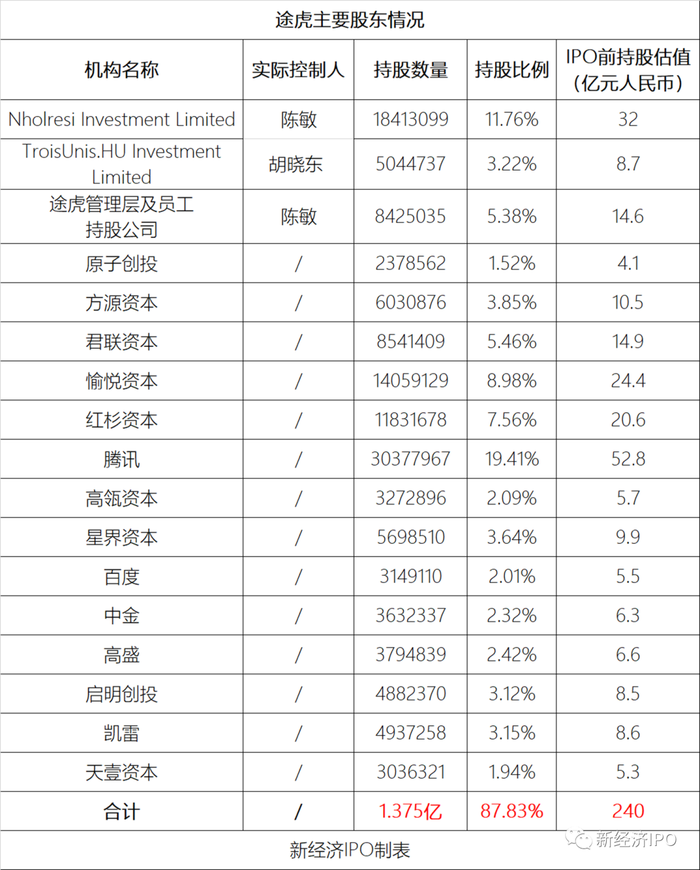

途虎股东中明星资本云集。其中,腾讯持股比例达为19.41%,为公司最大股东;愉悦资本持股为8.98%,红杉中国持股为7.56%,方源资本持股5.6%,君联资本持股5.46%,星界资本持股3.64%,凯雷资本持股3.15%,启明创投持股3.12%,高盛持股2.42%,百度持股为2.01%,中金持股为2.32%,高瓴资本持股2.09%。值得注意的是,途虎养车的天使投资人原子创投投资了不到100万,IPO前持股1.52%,估值约4.1亿元,9年时间增值400倍。

途虎养车的两位创始人陈敏和胡晓东也是此次IPO的大赢家。年仅40岁的陈敏通过海外离岸公司持有途虎11.76%的股份,为公司最大个人股东,并通过掌控投票权牢牢控制公司决策大权。陈敏所持股份估值约32亿元人民币。

胡晓东通过海外离岸公司持有途虎3.22%的股份,IPO前持股市值约8.7亿元人民币。

此外,途虎管理层和员工还通过离岸公司持有5.38%的股份,估值约14.6亿元,该公司实际控制人依然是陈敏。

招股书披露信息显示,陈敏为途虎联合创始人、董事会主席、首席执行官兼执行董事。陈敏2003年7月毕业于上海财经大学,2003年7月至2005年1月担任上海微创软件股份有限公司质量分析专员,2005年2月至 2006年1月担任惠普公司软件工程师,2006年3月至2007年12月任职于车盟(中国)网络有限公司,2008年5月至2009年5月担任百姓网股份有限公司IT运营经理。

胡晓东先生现年50岁,1999年毕业于上海交大,2000年至2001年为微软上海分公司的工程师兼电子商务顾问,2001年6月至2006年6月,为思爱普软件上海分公司的高级程序员,2006年至2007年在车盟(中国)网络有限公司担任研发总监,2009年至2011年任职于上海乃嘉软件科技发展有限公司。

可见,陈敏与胡晓东应该是相识于在车盟(中国)工作期间,几年后两人开始联合创业。

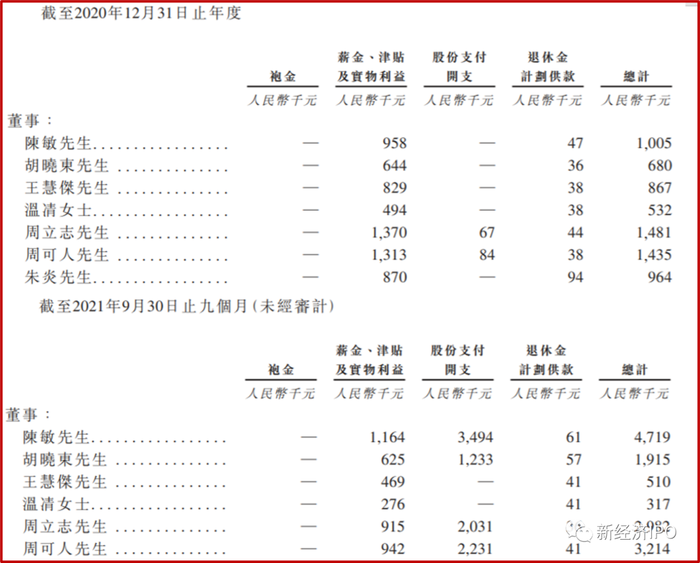

招股书显示,陈敏与胡晓东的薪水不高。2020年,陈敏年薪约100万元,胡晓东的薪水约68万元;2021年前三个季度,陈敏薪水116万元,股份支付形式获得报酬349万元;胡晓东的薪水约63万元,股份支付形式获得报酬约123万元。

270亿元的估值高不高?

那么,途虎的估值高不高呢?

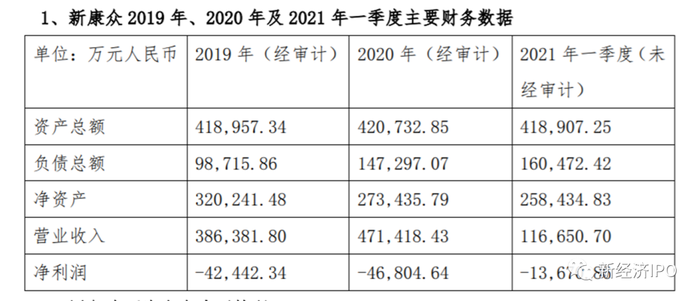

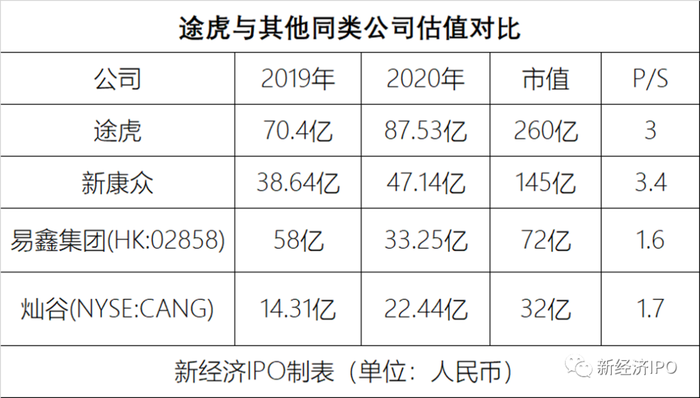

考虑到途虎尚未盈利,我们无法用PE指标进行对比,只能采用业内常用的市销率估值法。2021年6月,A股上市公司金固股份在转让新康众股权时,披露了后者的财务数据及估值依据,给外界提供了一个良好的参考坐标。

众所周知,新康众是阿里扶持的汽车后市场的巨头之一,也是途虎的主要竞争对手。2019年和2020年,新康众实现营业收入38.64亿元和47.14亿元,净利润分别为-4.24亿元和-4.68亿元。

从2019年9月至2021年6月,金固股份三次转让了新康众的股份,三次的估值分别为140亿元、150亿元和144.4亿元,平均约145亿元,参照2020年新康众营收,P/S约为3.08。

在港股市场上,途虎可参考的公司有易鑫和灿谷两家,新经济IPO将途虎、新康众、易鑫和灿谷2019年和2020年财务数据对比后发现,四家公司的P/S为3、3.4、1.6和1.7。

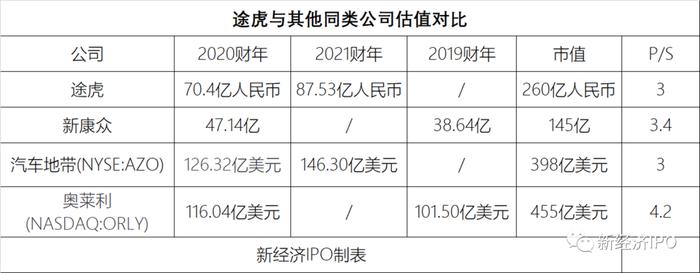

在美股市场上,也有两家大型的汽车修配上市公司,分别是汽车地带(NYSE:AZO)和奥莱利(NASDAQ:ORLY),两家公司分别是美国第一和第二大的汽车修配连锁品牌。汽车地带2021财年营收146.3亿美元,目前市值约398亿美元,对应市销率约3;奥莱利2020年营收116.04亿美元,目前市值约455亿美元,对应市销率约4.2。

由此可见,途虎的估值水平明显高于港股汽车类上市公司,但显著低于美股同类上市公司。此外,途虎的估值也略低于竞争对手新康众。整体看,途虎40多亿美元的估值处于一个合理的区间。需要指出的是,途虎要在二级市场获得更好的估值,美股市场无疑是最优选择,这也是去年传出途虎首选美股上市的原因。港股市场受限于流动性等诸多因素,对互联网公司的估值一向要低于美股。

另外,途虎此次尚未披露以何估值上市,如果在询价过程中,估值高出一级市场太多,在当下低迷的市场环境中,未来途虎二级市场的股价表现恐怕难言乐观。

评论