文|张银银

编辑|欣欣然

银银按:又到财报季,今年杠杆游戏还是如常推出2021年企业财报拆解——“年鉴”栏目,将陆续关注杆友和我个人感兴趣的企业。杆友有特别想看的企业年报,欢迎留言告诉我。

2021年房地产难熬,最近房企陆续披露全年业绩公告,让人揪心,也让人期待。先发布的往往成绩都不会很差,杠杆游戏先从他们说起,今天来看看老牌粤系房企:越秀地产。

1、很稳,但错过全国化良机

看到越秀地产开头的业绩摘要,杠杆游戏不得不感叹,潮水褪去后稳健房企的优势就体现出来了,真的很稳!

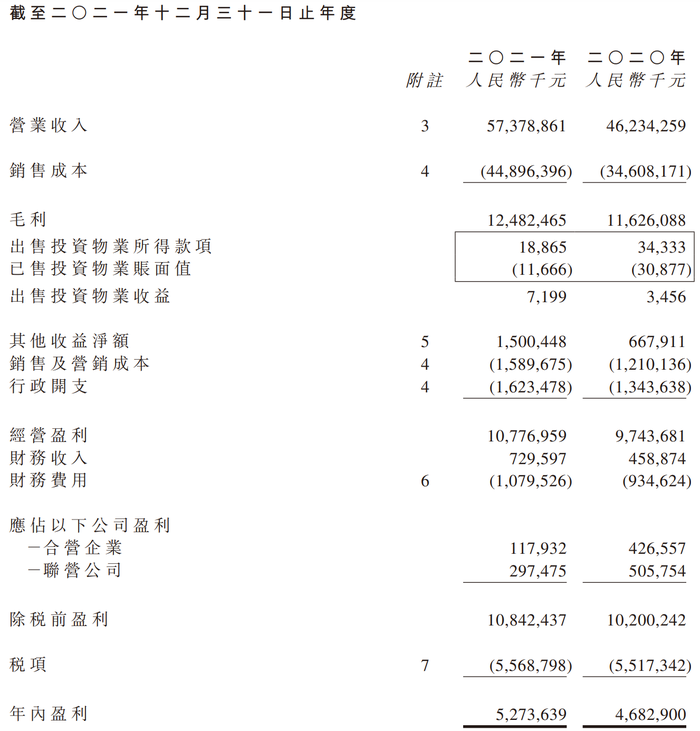

比如越秀地产2021年营收573.8亿元,同比上升24.1%;这样一对比,也是最近披露业绩的九龙仓集团7%左右的营收增速就显得有些相形见绌。

累计合同销售额1151.5亿元,同比上升20.2%,完成了目标的102.6%,2021年能超额完成目标的房企没几家。

权益持有人应占盈利约为35.9亿元,同比下降15.5%;年内盈利52.74亿元,同比上升12.6%;核心净利润同比上升3.2%,为41.5亿元。

越秀地产也有一些相对不太好的消息,比如增收不增利的情况更严重。销售成本同比上涨29.7%,高于营收增速,为448.96亿元。从而毛利率下降为21.8%,3.3个百分点的降幅也在合理范围。

另外越秀地产的区域化色彩还是比较浓,2021年合同销售额中,大湾区和华东地区合计所占比例84.5%,华中、北方、西南地区占比分别为8.8%、4.0%、2.6%。

大本营广州的销售额增速表现一般,同比上升8.6%,跑输了总销售额平均增速,各大区增速垫底,为606.0亿元,约占总销售额52.6%。

土地储备上,杠杆游戏注意到,越秀地产亦主要集中在大湾区。截至2021年底,其拥有土储约2711万平米,其中大湾区占比约55%,华东、华中、北方、西南地区分别占比12.5%、17.5%、10.6%、4.4%。

说实话,作为一家发展历史30余年的房企来说,越秀地产对于全国布局的黄金期有点错失良机,以后要走出可能更难了,但有时候也意味着相对安全。

2021年,越秀地产的发展中物业及持作出售物业的减值拨备同比上升89.27%,为16.5亿元,不容易啊。

2、很绿,短债增幅比较明显

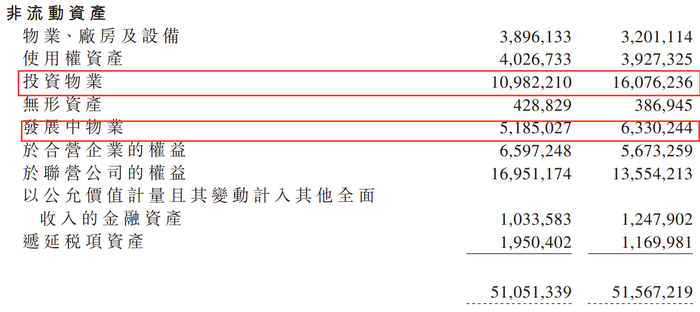

资产数据杠杆游戏接着谈一谈,2021年越秀地产的非流动资产略有下滑,为510.5亿元,上年同期是515.7亿元。具体来看,主要是投资物业、发展中物业下降了一些,同比降幅分别为31.7%、18.1%。

流动资产有所上升,同比增速24.2%,为262.8亿元,其中现金及现金等价物同比增幅16.1%,为327.66亿元。

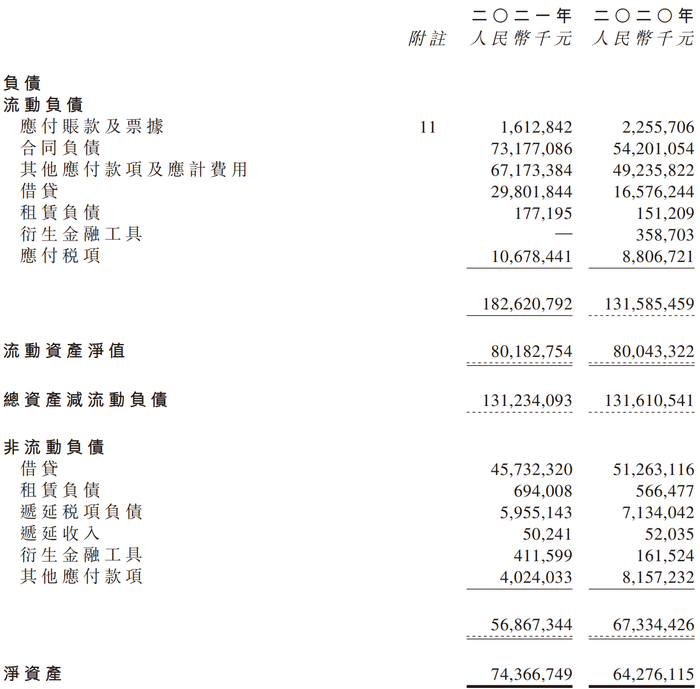

2021年,越秀地产的流动负债增加了500多亿,为1826.2亿元,剔除合同负债后为1094.4亿元。杠杆游戏简单计算了下,去年同期这一数据为773.8亿元。剔除合同负债后,其流动负债同比增加了大概320.6亿元,主要是其他应付款及应计费用、借贷、应付税项的增加,分别同比增幅为36.4%、79.8%、21.3%。

非流动负债方面,越秀地产同比降幅15.5%,为568.7亿元;净资产同比上升15.7%,为743.7亿元。

三道红线越秀地产指标继续保持绿档。净借贷比率47.1%,剔除预收账款后资产负债率69.1%,现金短债比1.36倍。

从总借贷的账龄来看,越秀地产的短债增幅比较明显,2021年末为298.02亿元,同比2020年的165.76亿元,增加了约132.26亿元,同比增幅为79.79%。不过越秀地产暂时“不差钱”。

此外,越秀地产的发债成本低到尘埃。境外发的6.5亿元5年期和1.5亿元10年期美元债,票面利率分别2.8%和3.8%,2021年的平均借贷利率4.26%,同比降了36个基点。

比较奇怪的是,业绩公告里似乎并未披露现金流的具体数据,杠杆游戏翻了半天没看到。

3、新故事能推升股价吗?

总的来看,越秀地产2021年的表现,非常符合其稳健房企的身份,在行业波动期,这是难能可贵的优势。

放到历史长河中,则另当别论。

截至2022年3月11日港股收盘,越秀地产股价7.7港元每股,下跌了2.16%。市值238.43亿港元。如果不算资本重组等客观原因影响的股价,越秀地产这近30年来,股价、市值也是相当的“稳”。这是好事还是坏事呢?

图片来源:东方财富

从2021年业绩报告里,杠杆游戏强烈感觉到,越秀地产想讲一些新故事。在广州,越秀地产是第一个抢夺到“轨交+物业”项目的房企,发展如今大火的TOD项目也非常顺理成章。

截至2021年末,越秀地产共有6个TOD项目,总土储376万平米,约占越秀地产大湾区土地储备的25.2%和总土储的13.9%。不过也都集中在广东。

业绩会上,越秀地产董事长林昭远也说了,特别希望能够走出广州,拓展广州以外的TOD项目。后续推进如何,还有待时间检验。

对了,2021下半年,诸多房企开始人员优化,越秀地产雇员还增加了几百名,从2021年中期的15720名,增加到年末的16320名,不愧是优秀国企啊。

评论