文|野马财经 刘钦文

编辑|蔡真

曾创立深交所创业板首家上市企业的于德翔即将迎来自己的第二家上市公司。

3月8日,特锐德(300001.SZ)发布2021年年报,与年报同时发布的还有分拆子公司特来电赴科创板上市的公告。13年前于德翔靠铁路系统发家,多次登上“胡润百富榜”,到2020年,据胡润百富榜显示,于德翔财富值为48亿元,在青岛市排名第三。

特锐德在2009年10月30日登陆创业板,股票代码300001,是深交所创业板第一股。上市首日大涨84.87%,最高64元/股,巅峰时达到400亿元市值。

图源:特锐德官网

2014年,特锐德由传统变电设备杀入新能源供电设备领域,成立子公司特来电新能源股份有限公司(下称“特来电”),主要从事新能源汽车充电网的建设及运营。回过头来看,这一年可以说是新能源车元年——蔚来于2014年11月成立,小鹏于2014年成立,理想于2015年7月成立。

根据充电联盟的统计,截至2021年12月31日,特来电累计充电量突破110亿度。仅2021年充电量超42亿度,市场份额38.34%,排名全国第一;在公共充电领域,公司运营充电桩25.23万台,其中直流充电桩数量15.15万台,市场份额32.24%,排名全国第一。

特锐德目前市值200亿元左右,与巅峰时期相比接近腰斩。分拆子公司上市能让这家老牌电气设备公司焕发“第二春”吗?

特来电连年亏损修改财报,深交所发函问询

和火热的新能源备受追捧也备受质疑一样,特来电的业务也一波三折。

2015年国家各类政策补贴下,新能源汽车市场火热,特来电也选择进入新能源汽车销售和运营市场,选择和吉利等新能源汽车厂家合作售车。但随着造车三兄弟、特斯拉等新型新能源车型的出现,市场竞争加剧,特来电选择退出新能源汽车销售市场,于2017年起转而进入为新能源车服务的充电桩市场。

但就在退出新能源汽车销售市场的过程中,特来电发生消费者举报其疑似骗补事件。为消化和处置留存的新能源汽车,特来电同时采用销售、以租代售、转为固定资产对外经营租赁、自用等多种方式。

其中以租代售的营销方式至今仍被认为存在一定的法律和税务风险。特来电也不例外,据裁判文书网显示,以“特来电”为关键词,共有341篇文书,大部分为消费者与特来电、淘汽云修的买卖合同纠纷。

图源:裁判文书网

2017年3月,天津特来电公司与田建永代表的淘汽云修公司订立《新能源汽车租赁合同》,约定特来电向田建永出租众泰云100S车辆100台,租赁期限2年,起租日为2017年3月25日,租金为398万元。期间车辆的所有人为特来电公司,田建永只拥有使用权。

但田建永在获得100辆车后便对其进行了宣传售卖,宣传中声称“众泰云100s纯电动官方指导价16.99万元,政府补贴后5.99万元” “只要在我公司购买此款电动车——售车款每天以千分之1.5的比例返还给您(两年半购车款6万元全部返回)。相当于免费送您一辆车。”

于是2017年4月18日,消费者之一胡先生与淘汽云修签订购车合同,但无法进行过户。直到两年后胡先生发现依然不能过户,且购车款也并未返还,遂将特来电、淘汽云修告上法庭,质疑特来电和淘气云修消费欺诈以及骗取国家补贴。

据2021年年报显示,特锐德流动资产中新能源汽车补贴款余额5.18亿元。

最终法院判决,胡先生的返还车款及三倍赔偿诉求被驳回。对于主张特来电公司与淘汽云修为骗取国家补贴合谋欺诈消费者的上诉意见,认为国家有对电动汽车进行补贴的相关政策,无法以此认定特来电与淘汽云修构成消费欺诈,其该种行为应由国家相关部门进行审查监管。二审维持原判。

骗补质疑特锐德并未对外作出回应,但在最新特锐德发布的回复函中提及,公司新能源车辆的后续过户工作主要由销售部门负责,2020年600多辆车辆过户情况未及时传达至财务部门,且由于租出车辆的丢失损失由承租方承担,现上述车辆的所有权已归承租方所有。

2017年,特来电为获取先发优势,对充电网络进行全面布局,采用自产自投、自建自营的重资产发展模式,在充电站的建设和软硬件技术创新研发方面投入了大量的资金。据创始人于德翔表述,5年来在充电网络项目上投资了50多亿元。

很快特来电便入不敷出,且由于充电业务的收入规模低于充电业务成本,导致特来电基本无法直接向银行借款融资,现金流压力较大。为盘活资产,特来电无奈由重资产模式转向轻资产,2017年下半年,特来电将部分充电场站出售给租赁公司,并以经营性租赁的方式租回。

来源:特来电APP

2021年底,该项租赁合同即将到期,特来电又以3353万元的价格,将售出的1385项充电桩回购。

但至今,特来电仍处于亏损状态。不过,特来电至今仍尚未盈利,据特锐德公布的数据显示,特来电2019年至2021年分别实现营业收入21.29亿元、19.25亿元和31.04亿元,扣非归母净利润分别为-1.65亿元、-2.69亿元和-1.35亿元。

除了新能源汽车补贴,据2021年年报显示,特锐德还获得充电桩补贴6656万元、充电桩运营奖励1931万元。

在多项融资手段下,2021年12月17日,特锐德发布关于公告表示,由于公司早期多项业务的调整,现需调整2016-2020年、2021年1-3季度的相关财报科目。

更正后,特锐德2016年至2019年净利润减少2700万元、8734万元、3124万元、4536万元,2020年增加3449万元,2021年1-3季度增加1454万元。

深交所立即下发关注函,要求说明各项业务的具体开展情况,如今变更的的依据及合理性等。

特锐德回复称,本次会计差错,不存在故意通过变更调节特来电利润的情形。公司通过2021年本次全面自查,认识到部门内控管理存在一定的缺陷,财务人员的能力需要提高,并开展了多次财务培训,努力提高信息披露质量,切实保障公司及全体股东的利益。”

分拆上市后能否迎来新一轮资本盛宴?

既然踩在了新能源的风口,为何还要选择分拆上市?

“A股拆分上市多选择科创板和创业板在于,是一般将高风险投资的板块拆分出来,因为这类的子公司一般属于高新技术领域,需要高额的资金投入,融资诉求高,但限于母公司的自身实力、融资能力、抗风险能力等多方面局限只能进行分拆。一方面能够加快集团内部一些优秀企业上市,从外部解决资金问题,二来可以专注某一方面的主业,提高企业的盈利水平。”深圳中金华创基金董事长龚涛表示。

据年报显示,2021年,新能源汽车充电业务及其他已占特锐德32.9%的营收。对于特锐德来说,该业务营收占比高,却持续亏损,5年已经烧了特锐德50亿的资金,想要继续在新能源赛道分一杯羹,上市融资已迫在眉睫。对于已参与特来电投资的机构来说,上市后也将迎来新一轮资本盛宴,趁机获利退出也不失为一个好机会。

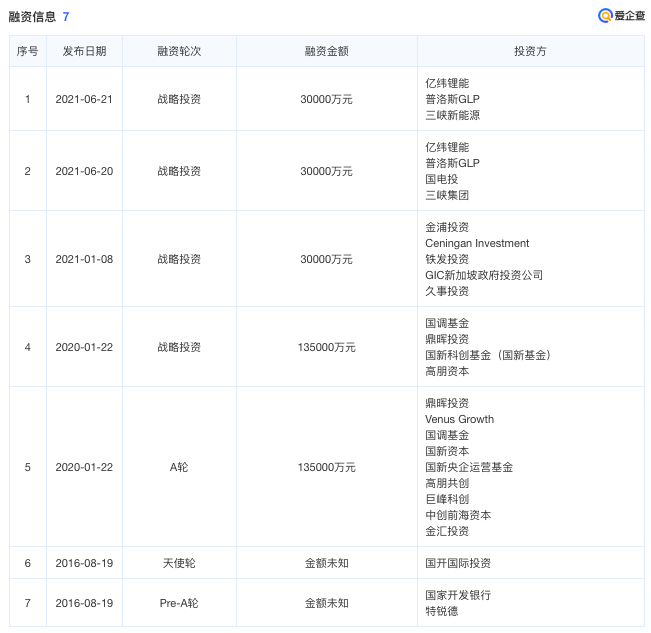

据爱企查显示,特来电至今融资7轮,包括普洛斯、国家电投、三峡集团、新加坡政府投资银行、国家开发银行等海内外投资主体在内,融资超过36亿元。2021年年报显示,2021年特来电两次以增资扩股方式引入战略投资者,增发股份的价格为人民币14.6元/股,最新投后估值约为136亿元。

图源:爱企查

但分拆上市究竟是利好还是利空仍争议不断,“从资本市场来看,似乎对分拆的概念并不是特别认可。比如辽宁成大(600739.SH)从开始出拆分消息以后,基本上股价没什么表现甚至更多还是跌的,因为拆分之前,子公司的估值往往也会被考虑到母公司的群体当中,分拆后母公司估值多多少少会出现下跌。”申万研究所首席市场专家桂浩明表示。

创业板第一股如何重振雄风?

新的充电业务在机遇和挑战中艰难生存,特锐德主业也发展的举步维艰。

创始人于德翔本科毕业于葛洲坝水电工程学院(现三峡大学),后获得华北电力大学研究生学位。毕业后,其先后任职河北电力设备厂副厂长、河北省电力公司技术发展公司总经理,之后回到青岛,任青岛龙达电器副总经理。

在体制内工作了13年后,于德翔在2004年3月下海,带着一个30多人的团队辞职创办了青岛特锐德电气股份有限公司(下称“特锐德”),主要从事户外箱式电力设备的研发与制造,简单来说,就是连接发电厂到用户间的过渡装置,对于特锐德来说,这个用户包含了铁路系统、煤炭系统、石油系统等。

以早期的铁路为例,一般50-60公里需设一处变电站,主要负责铁路的牵引、维护信号设备使信号正常显示,维护转辙机及道岔使道岔搬动正常,确保列车正常运行。通俗点讲,就是负责那个“交通红绿灯”的单位。

图源:特锐德官网

让特锐德一战成名的就是青藏铁路,青藏铁路是世界上海拔最高,线路最长的高原铁路。充满挑战的除了铁路修建本身,对于周边设施的要求也很高。2006年5月,青藏铁路建设期间,原先的供电设备在高海拔地区发生爆炸事故,因此重新公开招标。

最后特锐德击败ABB、西门子、许继成功拿下该笔订单。“在这之前,全世界从没有这么高海拔的铁路箱变设备,特锐德一炮打响,赢得了铁路人对于我们这样一个很小的民营企业在技术和产品上的高度认同,在铁路建立起信任和品牌。现在大家坐火车去拉萨,看到路边的‘箱子’都打着特锐德的名字。”于德翔表示。

后又承接了中国第一条高速铁路项目京津客运专线等项目,据特锐德官网介绍,其智能箱式变电站产品在中国铁路市场占有率达到60%以上。

2008年至2010年,铁路系统为特锐德带来营收1.27亿元、2.37亿元、3.03亿元。

上市之后,媒体纷纷将特锐德称为“中国箱变龙头”。但随之而来的,还有对特锐德的质疑,由于其对铁路市场高度依赖,“利润单一化”成了脱不掉的标签。

随着我国铁路系统的逐渐完善,到2021年铁路系统为特锐德带来营收7.1亿元,和11年前相比,仅增长了4.1亿元。2021年特锐德还出现了增收难增利的情况,营收94.41亿元,同比增长26.48%,净利润1.87亿元,同比下降8.4%。其中铁路系统占比仅7.53%,取而代之的是电力系统、煤炭系统等。

原主要业务面临瓶颈,特锐德选择分拆特来电上市或许可以打开新局面。对于特锐德的分拆上市你有何看法?欢迎下方留言讨论。

评论