文|品牌数读 于金平

编辑|杨绚然

图片来源|逸仙电商官微

市值的暴跌让完美日记造就的上市“神话”逐渐暗淡。

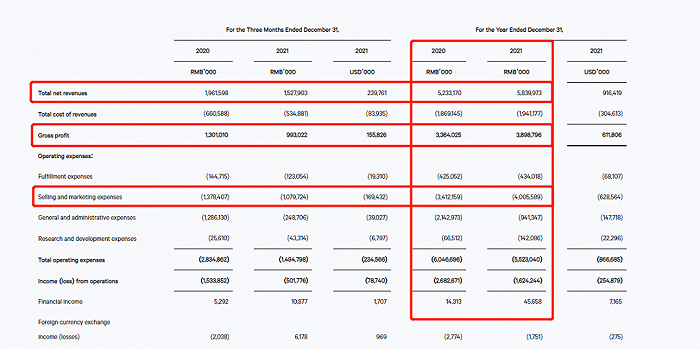

3月10日,完美日记母公司逸仙电商交出了2021财年的答卷。财报显示,2021财年完美日记营收58.4亿元人民币,同比增长11.6%,全年毛利率同比增长2.5%至66.8%,净亏损同比收窄42.5%。

但逸仙电商仍未摆脱营销费用高企的窘境,销售与市场费用从2020年34.1亿元上升至2021年40.06亿元,同比增长17.4%。财报解释,2021年销售与营销费用的增长,主要是因为线下门店的优化及品牌建设,但针对线下的收入情况,财报却只字未提。

3月,中概股集体遇冷,逸仙电商的股价也一“绿”到底,截至发稿时,逸仙电商市值5亿美元左右,与上市时接近161亿美元的市值形成鲜明对比。

营销和开店,都在蚕食逸仙电商的利润。但账面下更严峻的问题在于,逸仙电商一直谋求的第二增长曲线并没有将理想照进现实。

依靠小红书爆火的完美日记一直试图通过线下渠道来强化自身品牌力,并摆脱对流量打法的过度依赖。因此,在2019年,完美日记就喊出“未来三年要开店600家”的计划,并在2020年9月门店数达到200家。但在2020年第三季度猛增百家店后,完美日记开始放慢脚步,开始一面开店,一面关店。

逸仙电商另一进入线下的品牌Abby’s choice完子心选只短暂地游历了一次线下就戛然而止,目前在大众点评上,显示仅有深圳壹方城一家门店。小奥汀在上海TX淮海孤军奋战,再无拓店消息。

图片来源:大众点评

即便是完美日记,也很难摆脱兴于线上、难走线下的魔咒。当红利消失,完美日记如何摆脱流量依赖,扎扎实实地做好线下,或许才是完美日记向“中国欧莱雅”靠近的重要一步。

1、激进扩张后的冷场

完美日记进入线下有其必然性。

在全网美妆品牌学习完美日记的流量打法时,已有声音指出逸仙电商的增长受困于流量。从近几年的财报来看,这一情况并没有好转。

2021财年年报显示,完美日记营收58.4亿元人民币,同比增长11.6%,全年毛利率同比增长2.5个百分点至66.8%,净亏损15.5亿元人民币,同比收窄42.5%。销售与市场费用从2020年34.1亿元上升至2021年40.06亿元人民币,同比增长17.4%。

图源:逸仙电商财报

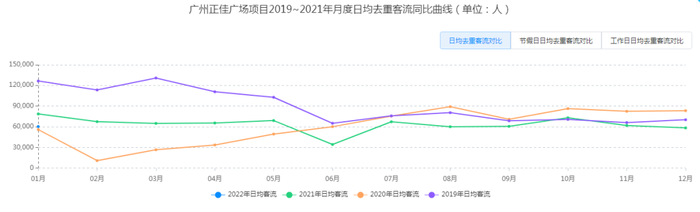

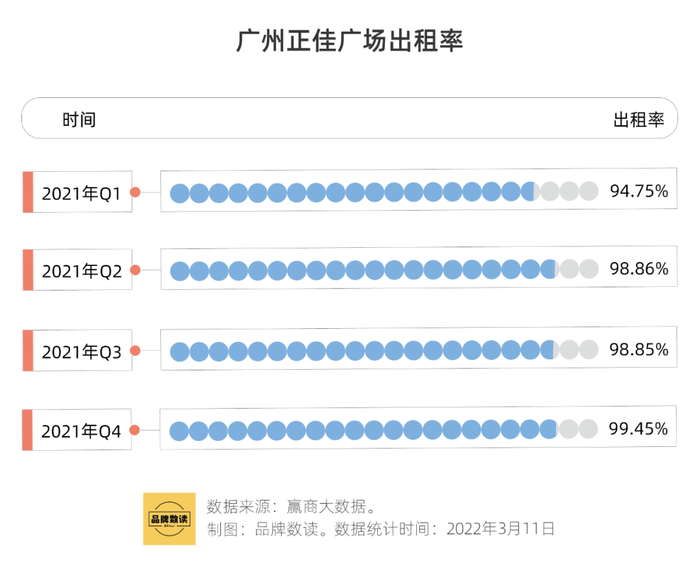

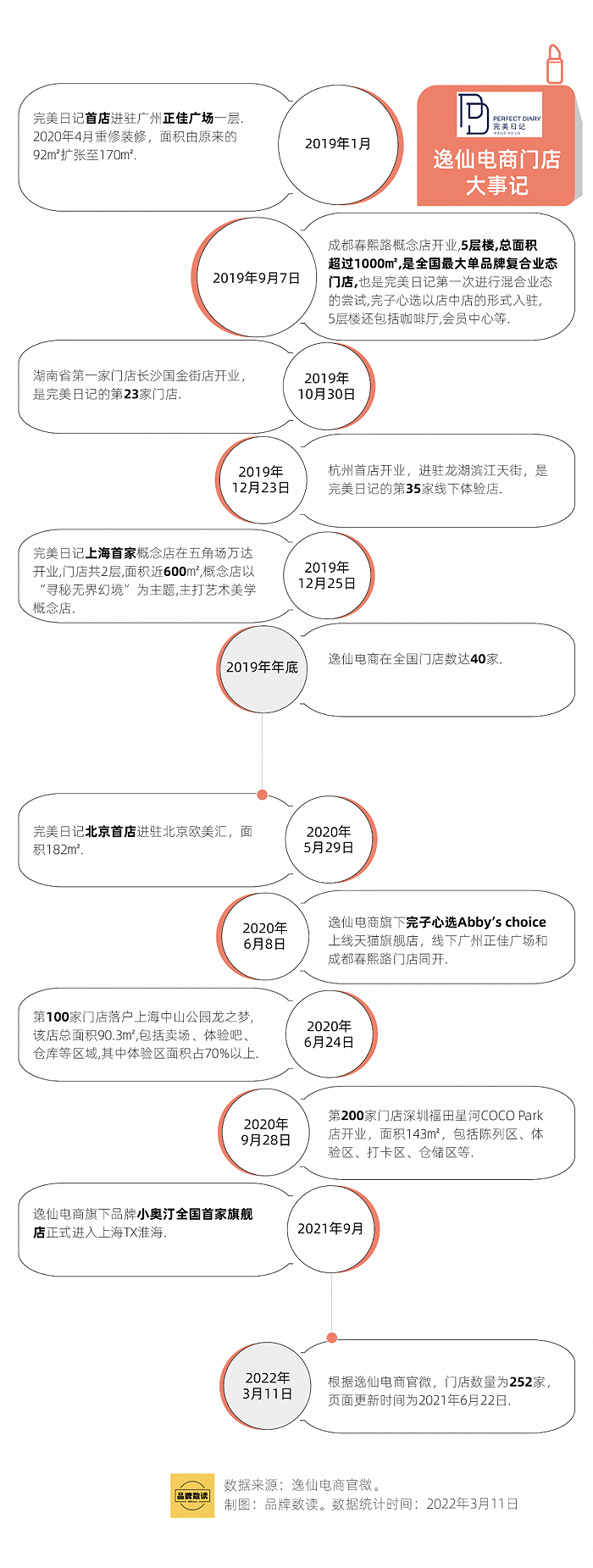

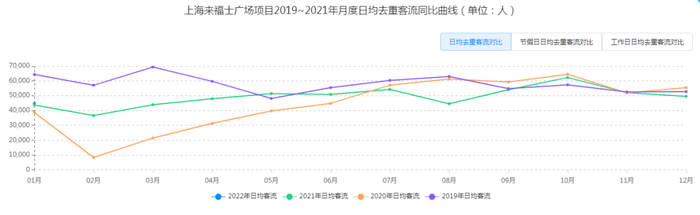

线上依旧是主力渠道,但是完美日记一直在尝试线下新零售。在2019年1月,完美日记进入线下,第一家门店选择广州正佳广场一层。根据赢商大数据,广州正佳广场总面积30万平方米,完美日记进驻当月的日均去重客流超过12万,2020年营业额85亿元, 2021年项目出租率均在90%以上,其一层平均租金高于周边项目,是广州天河区标杆性项目。

图源:赢在选址

除广州正佳广场外,完美日记在近两年入驻了上海月星环球港、上海人广来福士广场、北京合生汇等一线城市的优质购物中心。

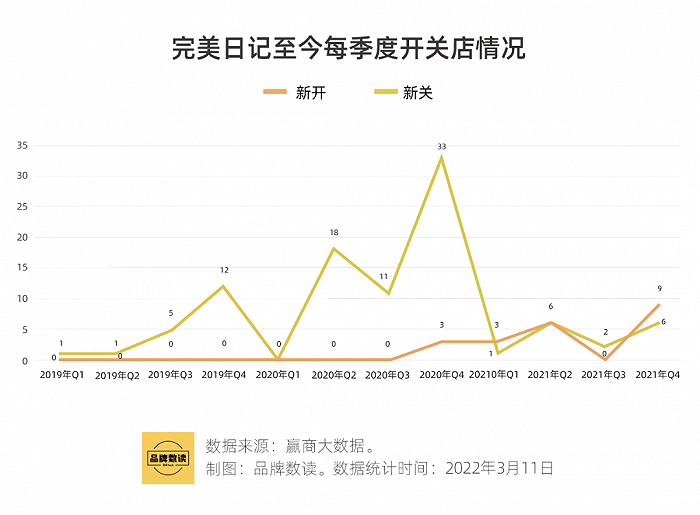

拉长时间线来看,完美日记在线下的打法也颇为激进。根据逸仙电商官方消息,在2020年6月至2020年9月三个月左右的时间里,完美日记从100家店开到200家,而完成第一个百家店的目标,完美日记用了整整一年半的时间。逸仙电商2019年官方的开店计划是,未来3年,2020年开店数量达到200+、2021年达到400+、2022年达到600+。

图源:品牌数读

3个月开百家店的速度,只有少数新能源车、咖啡品牌能够做到,在美妆行业,上一个开店王者还是诸如WOW COLOUR、调色师之类的集合店品牌。据公开消息报道,2020年1月开始,短短八个月内,WOW COLOUR就在全国铺开近三百家店铺。

完美日记线下渠道的转折点在2020年末,赢商大数据显示,2020年第四季度完美日记线下首次出现了关店,官方关于门店的动态相比于2019年少了很多。在全国24城5万方以上的购物中心中,2021年完美日记开店15家,关店18家,也就是说,2021年完美日记的门店处于负增长的状态。

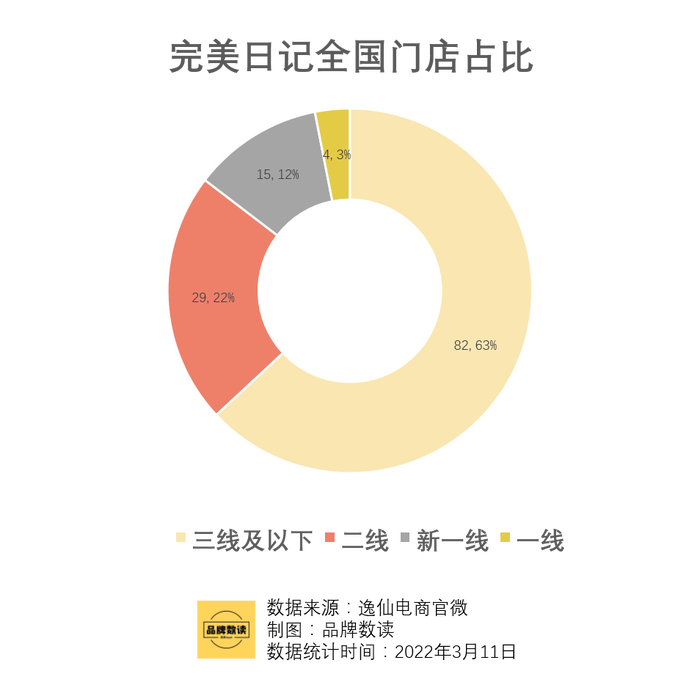

门店数据也得到了官网的印证。现阶段,完美日记共有多少家252家门店,一线新一线城市门店数量占比为15%,二线城市占比22%,三线及下沉市场占比63%。尚未达到2021年的400家店目标。

注:门店信息页面更新于2021年6月22日

2、顺行业而下

完美日记线下的转折出乎意料。但是将镜头拉远,整体美妆行业在2020年下半年就进入了冷静期。

国家统计局数字显示,2021年全国化妆品零售额首次突破4000亿元,同比增长14%,高于去年同期增速9.5%,环比增速逐月下滑,下半年同比增长为个位数,8月出现零增长。

线下情况也不容乐观。根据《2021巨量引擎美妆行业白皮书》,彩妆比护肤品抗风险性更低,本土购买销售额占比从2019年的13%下滑2020年的12%,增速放缓了6%,本土购买渠道线下渠道占比进一步萎缩,2020年下降了15%。

受行业下滑影响,赢商大数据显示同价位的彩妆品牌3CE、美宝莲等品牌在2021年也出现负增长的情况,全年关店数大于开店数,韩系平价彩妆品牌伊蒂之屋、悦诗风吟均爆出大规模关店的消息。据化妆品观察不完全统计,截至2021年12月,被传出关停、倒闭的国货美妆品牌近20个,如仙蒂妮卡、CROXX、牌技、KACH等,以彩妆品牌为主。

同处美妆赛道的完美日记亦不能违拗大趋势,但这并不掩盖完美日记线下难以“完美”的事实。

相关品牌渠道负责人向品牌数读(ID:winlive2019)分享,某些门店的选址也有品牌传播和市场推广的作用,业绩并不是唯一考量因素。完美日记2021年财报也解释,2021年销售与营销费用的增长,主要是因为线下门店的优化及品牌建设。营销和开店,都在蚕食完美日记的利润。

从前文完美日记标志性门店开店情况来看,在北上广深一线城市的大面积概念店起到相同的作用,真正寄希望于拉动销售的门店是标店,甚至是下沉市场的标店。

但从实际情况来看,完美日记的标店对业绩的拉动也收效甚微。品牌数读周末走访上海人广来福士的门店时发现,店内以新品和爆款来吸引消费者进店,但是价格与线上相比并没有优势,逛店人数寥寥。而根据2022年2月赢商大数据的客流数据显示,上海人广来福士广场位于南京东路商圈,其首层租金不逊于广州正佳广场,客流量在商圈内排名前5。

图源:赢在选址

另一方面,缺少品牌忠诚度的完美日记在线下并非是消费者的首选,以WOW COLOUR、调色师为代表的平价美妆集合店能够提供更多样化的品类和产品选择,也一定程度上冲击完美日记在下沉市场的地位。随着平价美妆集合店快速拓店,对完美日记产生的影响将会凸显。

这不仅引人发问,行业下行、门店“赔钱”,完美日记线下之路要如何继续?

3、后新消费品牌时代的思考

如果品牌只局限于线上,消费者更偏好爆款,也就是品牌降低毛利打造的引流产品。当线下有足够大的展示空间,高溢价产品才能被“看见”,进而产生购买行为,这是线下能产生更高毛利的基本逻辑。

公开消息称,完美日记上新速度在6个月左右,远快于传统品牌7~18个月的推新周期。一方面,如何在加强研发能力的同时,让这些快速面世的产品,需要更多被看到的机会,才能最终转化成销量。另一方面,如何利用线下场景,将品牌价值真正沉淀下来,才是完美日记真正需要思考的问题。

完美日记曾经引以为傲的社群,正在经历品牌价值的考验。曾经加过群的小麦告诉品牌数据,群里经常发促销消息,品牌人员会@所有人,对于没有购买需求的小麦造成了打扰,在入群不久后就退群了。如果完美日记将社群视为脱离淘系流量的另一个销售出口,那么DTC模式就变味成直接给消费者发广告,进一步消耗品牌为数不多的忠诚度。没有了淘系的消费者画像数据,私域如何在销售外产生更大的效用,也是完美日记及模仿者正在共同面对的问题。

同以社群起家,lululemon的社群直接服务于线下活动,大面积、多层的门店能够很好承接线下社群的活动,降低坪效对于品牌的影响,其在北京蓝色港湾、上海新天地的三层门店无不发挥着这样的作用。这也是完美日记春熙路千坪门店遵循的思路。lululemon的社群是为了更好地卖出高溢价的产品,完美日记呢?

图源:lululemon官微视频

虽然财报数字和股价市值在动摇投资者的信心,但从另一个角度看,逸仙电商的发展阶段对于其他新消费品牌具有借鉴意义。甚至说只有做到了完美日记、逸仙电商这样规模的品牌才有试错的机会和成本。

逸仙电商的发展之所以困难重重,正是因为它已经闯入了后消费品牌时代,无人给出发展的标准路径。那些萦绕在产品、供应链、门店上的难题,阻碍逸仙电商进入下一阶段,也阻碍其他新消费品牌成为逸仙电商。

而只有完成了“网红品牌”向真正品牌的过渡,完美日记才有可能接近它“中国欧莱雅”的梦想。

*微信公众号:品牌数读(ID:winlive2019)

评论