文|去消费

“在武汉,如果你没做好亏钱的准备,千万别开奶茶店和面包店!”,在烘焙行业待了近十年的向红深知这行竞争之激烈。

这并不是一句玩笑话。数十年间,她所在的面包店经历了从顶峰到跌入谷底的大起大落。从一度成为大众点评榜单上炙手可热的网红餐厅到如今仅剩4家门店,落后时代的管理加上新品牌层出不穷,破灭了一家小品牌的“明星梦”。

过去的2021年,烘焙和茶饮两个行业闭店、裁员和内斗的负面新闻无处不在。

市场和消费者习惯性的降目光投向喜茶、星巴克甚至瑞幸等明星品牌,殊不知在这些茶饮品牌跨界烘焙的降维打击下,烘焙行业的小玩家们受到的冲击比想象中也大得多。

品牌效应完败的背景下,想要继续留在赛道上,小玩家需要自立“网红人设”,来博取高额的流量。

而在向红看来这也正是自己所在的品牌最终走下坡路的缘由:没有源源不断的资金链去打好这场没有尽头的消耗战。

热门赛道上的小品牌应该如何生存?通过与这位深耕烘焙行业数十载的店长的对话,去消费(quxiaofeiba)试图去探究、拆解这一问题。

01、裁员闭店不止有喜茶

“裁员”和“闭店”,这两个话题在过去的一年始终困扰着新茶饮行业的头部玩家们。最新登上热搜的是喜茶,降价至30元下和涉及30%的裁员背后是向新茶饮赛道降温的妥协。

另一家头部品牌,奈雪的茶日子也不好过。今年2月发布的业绩预告中,预计录得经调整净亏损1.35亿元至1.65亿元显得十分碍眼。视角扩大,明星咖啡品牌星巴克也因驱赶民警、涨价等新闻屡次冲上了热搜。

抛去其他因素不考虑,在这三家品牌中,有着一个共通的特点:或多或少涉及了烘焙赛道。“新茶饮+烘焙”理念的成功也苦了一众传统烘焙品牌,间接成为了品牌们撤退的理由。

这些传统烘焙品牌消失的更早,给市场的感知度也相对较低。较为有名的诸如浮力森林和宜芝多,这两家老牌连锁品牌先后于2021年年中传出了闭店消息。

同时,这一赛道中的网红品牌们日子同样不好过。2020年12月,被誉为亚洲最大烘焙工坊、深圳最大面包店的BEEPLUS LIFESTYLE超级烘焙工坊贴出了暂停营业的通知。而这也成为了以贝思客、徹思叔叔芝士蛋糕为代表的新老网红品牌们节节败退的缩影。

除了疫情、产品老化等原因,头部玩家的跨界竞争几乎成为了压死众多烘焙品牌的最后一根稻草。

在浩浩荡荡消散的品牌中,向红所工作的面包店也位列其中。疫情前后,向红先后经历了两次工作调动,原因是公司先后关停了位于武汉的两家门店。

2020年武汉第一次疫情恢复后,位于汉街万达广场4楼的这家品牌并没有随着其他品牌一起重振旗鼓。反而在随后贴出了闭店的告示,在线下人来人往里并没有太多消费者感知到这家门店的消失。在线上的讨论更是寥寥无几。

从巅峰时期遍布武汉商圈到如今业务向大本营回流。受到疫情的影响,向红所在的品牌几乎采取了与茶颜、喜茶等头部品牌相同的收缩策略。

只不过唯一不同的是,相比茶颜悦色群里创始人与员工的激烈讨论。向红的工作群里没有太多消息,公司上上下下,从管理层到餐厅服务员,都在等待安排。没有分歧,没有争吵,大家似乎都已经看透了自己的未来。

企查查APP显示,向红所在面包品牌注册资本为30万元,而奈雪的茶上市后最新市值为72亿元之多。向红清楚的记得疫情过后老板不止一次在公司会上将奈雪的茶视为品牌的潜在竞争对手和追逐对象。

02、烘焙有过红火时

新茶饮品牌出现之前,向红所在的西式烘焙品牌还受到了另一波热潮的冲击:中式烘焙。以虎头局和墨茉点心局刚进驻武汉的热度,西式烘焙的败退一点都不冤。

而在此之前,欧包一度成为西式烘焙占领国内烘焙市场的法宝。

附近有着多达9家烘焙店 图片来源:高德地图

时间拨回2013年,向红进入公司的第一年,还是兼职身份的她被公司融洽的工作氛围所吸引。后来,她放弃了读大学的机会,全心全意决定投身烘焙事业。

“店员-储备干部-组长-店助-店长”,按照还算清晰的晋升机制,向红用八年的时间做到了店长的岗位,距离管理层一步之遥。不过,按照公司的规章制度,店长也分123级,要想再往上晋升难度与之前的晋升之路不可同日而语。

与此同时,向红的工资也从当初兼职的80/日,上涨至了2018年当上街道口店店长扣除五险一金后的6200元。这在当时武汉的烘焙行业也算是不错的待遇。

在这八年里,向红几乎在公司的所有分店都待过,深耕前线的她深切地感受到了公司这几年来的起起伏伏。

2013年4月,公司位于武汉广场的店铺开业。作为武汉首店,主打中式简餐和水吧的营业模式在当时受到了消费者前所未有的喜爱。随后西式餐饮开始在国内盛行,整体风格偏欧式的品牌调性恰好给了公司转型的机遇。当然,在此期间,品牌赖以成名的冰淇淋业务一直都没断过,因为良好的用料,即使售价高达17元,日销售量也能轻松突破三位数。

“真正让公司更上一层楼的是烘焙业务”,从店员一路升至店长,向红对于公司的业务发展了如指掌。

借助与武汉当地商超武商量贩的合作,公司的拓店之路非常顺利。街道口和广埠屯、汉街和水果湖,四家门店彼此形成了相互呼应,巅峰时期烘焙业务一度能够占据总营收的半壁江山。

用餐区与烘焙区的融合,也给客单价带来了良好的提升。只要是来用餐的顾客,餐后也会来到烘焙区带走几款公司的招牌产品:巴黎奶香和卡门贝尔。

向红对于这两个名字影响深刻,2016年左右,品牌在武汉西式烘焙细分赛道面临的竞争不多,再加上欧包对于国内消费者有着天然的吸引力。不需要任何促销活动,上述两款产品几乎每日都能出现供不应求的情况,尽管售价分别高达20元和18元。

遗憾的是,随着西式餐饮进一步网红化。公司在迭代更新的脚步上出现了问题。“脏脏包”、“芝士蛋糕”等更新颖的产品占据了市场的主流,甚至品牌自身引以为傲的巴黎奶香和卡门贝尔也开始在市场上泛滥。

曾经公司的招牌产品,如今泛滥于市场

产品同质化,让主打健康和品质的公司理念失去了新鲜感。更多玩家的入局也导致盈利压力越来越大。据资料显示,2018年位于街道口商圈的面包品牌多达近十家。其中不乏仟吉、皇冠、元祖等老玩家和初汀、工匠面包等新兴品牌。

奈雪的茶等新茶饮品牌的跨界竞争,更是让公司感受到了前所未有的压力。“得知隔壁门店可能转让给奈雪的茶时,老板第一时间决定关停了位于武汉街道口的门店”,向红在这里待了三年多,也付诸了不少感情。

加之后来遇上了疫情,公司业绩进一步下降。门店员工排班量大幅减少,工资也跟着大幅度下降。“即使是我们店长,每人的工资也打了八折,到手的也仅剩5000多”。随着更多门店经营出现困难,向红第一次意识到自身和品牌都在面临生存的问题。

03、大品牌耗不起,小品牌玩不起

“每天和早班同事交接的之后守在店门口的迎客的时光是最惬意也是最难熬的”,店外人潮汹涌而店内却安静的出奇,身为店长向红因为流量问题也没少焦虑。

他所在的街道口店曾经在还未剔除西餐业务时,交出过五万单日日流水的成绩(情人节当天),公司也曾经提出过月收入过百万的目标。当然,大部分时候,向红所在的门店月流水都只能达到三十万至四十万左右。

“从业绩上来讲,即使公司的整体水平也能够跟得上烘焙行业的平均标准”,在向红看来流量焦虑并没有锁死公司在烘焙行业发展的道路。

相比头部品牌饱受流量焦虑的困扰(高速扩张稀释了门店的客流量是最大痛点),产品同质化、品牌管理、成本控制这些因素更能成为阻碍小品牌上升的掣肘。

流量焦虑不是烘焙小品牌们的最大痛点 去消费拍摄

前文提到的“巴黎奶香”与“卡门贝尔”两款产品一度是向红所在公司的金字招牌,是多数消费者前往门店复购的保障。然而受制于食品专利申请困难,很快市场上便出现了相同名称的产品。再想设计出另外的爆款难度无异于登天。

于是,不久之后市场上便充斥着品牌名称迥异,但产品高度相似的各式各样的西式烘焙品牌。彼此瓜分着越来越小的市场份额,直到中式烘焙和新茶饮的出现,将西式烘焙彻底拉下了王座。

第二大难题是品牌管理。2021年围绕茶颜悦色内斗、喜茶裁员的话题依然络绎不绝。随着规模不断扩大,这些新消费龙头品牌纷纷暴露了在公司架构管理上的缺陷。

而向红自己的公司也在内部管理上有着不少问题。“在我看来,公司的老板是我见过烘焙行业里最有人情味的”,让人有些出乎意料的是,向红对于公司老板给出了极为正向的评价。但也正是太过人情味,让公司整体缺乏清晰明确的规章制度。

有的时候,向红作为店长去总部开会,围绕品牌定位花费了几个小时也无法得出一个清晰的结论。内部声音太多,也是众多小品牌做出重要决策时面临的最大困难。

与头部品牌裁员传闻不断相反,疫情最严重的时候向红所在的公司,也没有进行裁员,只是减少了排班,在此期间有很多无法忍受低工资收入的员工就自己离开了,其中也包括很多向红曾经的店员们。

如果说管理缺位、产品同质都只能算是诱因,那么居高不下的成本才是众多烘焙品牌最大的压力。

高昂的租金和报损率是向红眼中公司逐渐转向亏损的最大原因。品牌成立初期,公司就将品牌定义为了中高端烘焙品牌。这一点不仅能够通过人均四十的客单价反映,选址偏向高端商圈的负一层也足以证明。

因此,如何抹平租金几乎成为了管理层每月都在思考的问题。据向红透露,公司位于街道口的门店每月需要向新世界百货缴纳高达十万元的租金(有时以营业额提点计算),再剔除物业费、水电费、人工成本等因素,即使烘焙单品有着高达70%的毛利率,一旦客流量出现问题,低于三十万流水的业绩随时都可能导致公司出现亏损。

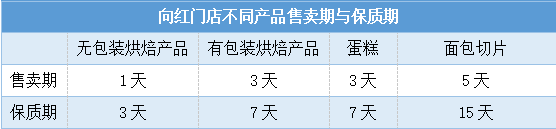

另一大成本构成则更让向红感触颇深。如今市场上,烘焙品牌都在主打新鲜和品质,无外包装的产品都只能在当天售卖,即使像吐司、蛋糕这种有外包装的产品售卖期也不能超过三天。

在2018年之后,公司流量下滑,向红每天下班都要做一件相同的事:拎着装有没买完的面包的黑色塑料袋前往门店后门的垃圾箱扔掉。生意好的时候每天报损面包有近十个,生意不好的时候一天丢掉超过二十个面包也是常事。

去消费制表

相比于人员工资、物流运输这些可控成本,薛定谔的“报损率”时常让向红所在的门店盈利陷入不确定性。尽管有着高达70%的毛利率,但这一切都要基于卖得出去的前提。并且在材料选取上,向红所在的品牌也是第一波采用纯动物奶油的品牌,与动植物奶油混合的用料相比口感和品质提升巨大,同时也大幅增加了材料成本。

前不久,奈雪的茶发布公告称,预计2021年经调整净亏损为1.35亿-1.65亿元。2018年-2020年,奈雪的茶净亏损分别为0.66亿元、0.39亿元、2.02亿元,三年累计亏损超过3亿元。

初始投资、日常运营成本、材料成本、员工成本和租金支出这些因素始终困扰着“奈雪们”,而像向红所在的缺少资本青睐的小品牌,更加难以肢解这一难题。

《2020年烘焙行业发展趋势报告》显示,烘焙门店与超市等线下渠道的份额逐渐下降,而烘焙食品线上渠道的订单不断爆发,年均增长率达到27.4%。在众多难题还未解决的背景下,烘焙蓝海向线上转移更让还在烘焙行业坚守的小玩家们头疼。

04、写在最后

如今,向红暂时地离开了这家工作了8年的烘焙品牌。在她的推荐下,我们前往这家品牌位于广埠屯的门店,这里是他们品牌为数不多的店面了。

工作日的下午光顾烘焙门店的消费者并不算多,包括自己在内,一小时仅卖出了6个面包。从门店的装饰,依稀能够感受到曾经这里人潮汹涌的场景。

在武汉新一轮疫情刚刚消散的时刻,线下烘焙店无疑在经历“温水煮青蛙”一般的煎熬。头部玩家和小品牌都不例外。

艾媒体咨询数据统计显示,从2013年之后,中国烘焙市场规模常年维持在2200亿元之上。2021年中国烘焙食品市场规模预估达2600.8亿元,同比增长19.9%,按照这一增速2023年,烘焙行业将正式迈出3000亿元大关。

而在这3000亿的“蛋糕”中,小品牌们更多地成为了主角。窄门餐眼数据显示面包西点品类门店数超过1000家的品牌仅有一个,更多品牌仍旧专注于细分赛道。

这些数以万计的“小玩家”们,仍在坚守,仍在朝着超大复合型烘焙工坊前进。

*应受访者要求,本文隐去了受访者姓名和品牌名

评论