文|每日财报 刘雨辰

11世纪,一位中世纪阿拉伯学者在其著作《光学论》中提到:把透镜设计成某种曲度,能起到放大物体的作用,这便是眼镜的起源。

时至今日,眼镜已经成为社会生活不可或缺的一部分,经济视角下,也是一个不容小觑的赛道。

七亿人的买卖

据世界卫生组织与中国健康发展中心的最新数据,世界视力问题人口占总人口比例约为28%,而中国该比例则高达 49%,低龄及老龄人口的用眼场景不断增多,视力问题人口基数亦不断加大。

国内近视人口基数庞大,儿童及青少年近视率居高不下且呈现发病年龄早、进程快、程度深的趋势。2020年,中国近视患者人数已高达7亿,占全球比例近半。

由于电子产品的普及与课业负担的加重,我国儿童及青少年近视率 整体高于世界平均,且呈现发病年龄早、进展快、程度深的趋势,当前国内小学生近视发病率约30%、初中生约60%、高中生约80%,而大学生已高达90%。

2018-2020年,全国儿童青少年总体近视率分别53.6%/50.2%/52.7%,近视防控与矫正任务异常艰巨。青少年的健康状况不仅牵动着每一个家庭的心,也关乎整个社会的前途和命运。

而要解决视力问题,眼镜是最有效、也是最直接的选择。

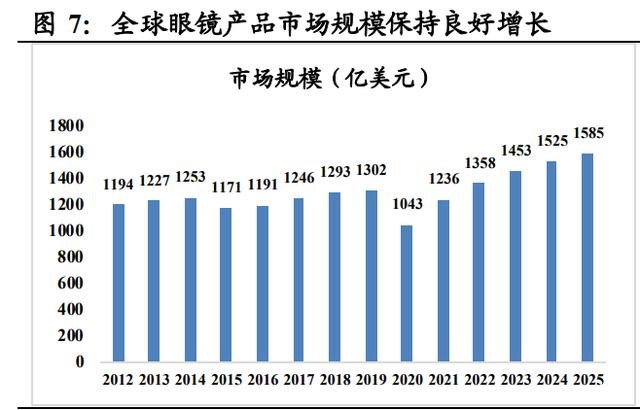

随我国近视人口不断增长、消费者对功能性镜片以及视光矫正的需求力度持续增加、眼镜更换频次增加等,镜片消费需求亦不断增长,据Euromonitor International,国内镜片市场规模已从2012年的186亿元增长至2019年的 310亿元,CAGR达 7.6%,预计到2025年望增长至408亿元,CAGR 为7.5%。

与发达国家相比,国内镜片人均支出金额与人均购买量仍有很大上升空间。

据全球调研机构Statista及 Euromonitor International 数据显示,2019年我国人均镜片支出金额仅3.14美元,低于法国60.56美元、德国52.28 美元、美国39.83美元、日本16.14美元,全球平均为7.07美元。

2019年,我国镜片人均购买量为9.56副/百人,低于法国48.01副/百人、德国46.58副/百人、美国24.83副/百人、日本11.98副/百人,略高于全球平均 9.12 副/百人。

随着居民可支配收入的进一步提升、人们消费理念的转变等,我国眼镜片人均支出额、人均购买量仍有较高提升空间,最近几年“一人多镜”已逐渐成为普遍现象。

透视产业链

镜片行业产业链主要分上、中、下游:

上游厂商主要向中游生产商提供树脂、玻璃、塑料及模具、光学添加剂等镜片生产原料和生产设备,此外还向下游零售商提供验配设备。

中游主要由镜片生产厂商构成,除了加工生产镜片成品和定制的车房片,还要承担材料、膜层、工艺技术、光学性能等方面的研发设计工作,并为下游销售渠道提供销售折扣、专业设备、加工、售后、销售员及视光师专业培训等支持。

下游主要由代理商、经销商和镜片零售商组成,为消费者提供验光、配镜等专业服务。

本土企业主要集中在中小游,上游材料环节主要掌握在日韩企业手中。

在中游,众多中小型生产企业及其配套厂家聚集在一定的区域,形成产业集群,大幅降低生产成本,使得中国眼镜生 产企业在国际上具有明显的成本优势。镜片制造行业领域,目前已经形成以江苏丹阳、浙江温州、福建厦门等为主要生产基地的产业格局,其中丹阳是我国乃至全球最大的眼镜片生产基地。

国内参与方主要有外资企业及本土企业,外资企业包括依视路(中国)、卡尔蔡司光学(中国)、豪雅(上海)等,本土企业主要有明月镜片、新天鸿光学等。

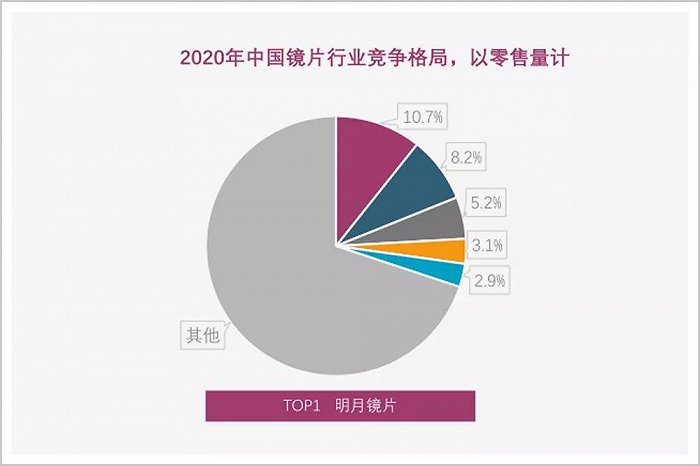

最近几年,国内眼镜镜片的行业集中度继续提升,头部企业的销售额占行业总销售额的比重达 85%。其中依视路与卡尔蔡司的份额均超过 20%,占据前两位且优势明显。

过去二十年,外资经常通过简单粗暴的并购来扩大地盘,最积极的就是依视路,其自1995年进入中国市场后就一路攻城略地、疯狂扫货。到今天为止,本土头部品牌中几乎只剩下明月镜片一家还在挺着。

根据欧睿国际的数据,按销售量计,2020年明月镜片在国内的市占率达到10.7%,在中国镜片品牌中排名第一。

在下游零售批发端,我国眼镜零售店数量多,而占市场份额较大的龙头企业较少,行业集中度低,市场竞争激烈。

传统零售商中,创业板上市公司博士眼镜实力较强。公司近期发布2021年度业绩预告,预计2021年归属于上市公司股东的净利润为9000万元至1.08亿元,比上年同期增长30.11%至56.13%。

新零售品牌中,以 LOHO、木九十等为代表的零售商迅速推进门店布局,以木九十为例,2010年成立至今已拥有800多家门店,并计划于2021 年扩张至1200家,其销售额超20亿。

目前我国眼镜生产、零售行业集中度较低,随着本土优质眼镜生产、零售企业发展壮大,这些企业将凭借本土化的优势,成为行业整合的重要参与者,通过跨区域收购壮大自身规模,进一步提升行业集中度。另一方面,国货崛起背景下,头部企业有望在国产替代的浪潮下收获更多的市场份额。

评论