文|有数DataVision 杨典

男人有三宝,钱包、皮带和手表。

如果仔细观察身边的成功男士,会发现他们腰间的皮带非“H”即“8”。前者是奢侈品天花板爱马仕,后者是意大利老牌列强菲拉格慕(Ferragamo),双马蹄扣看着像“8”,谐音“发”,寓意一路发发发,题材好,兴戴。

虽然老板们都发财了,但菲拉格慕这两年的日子却不太好过。

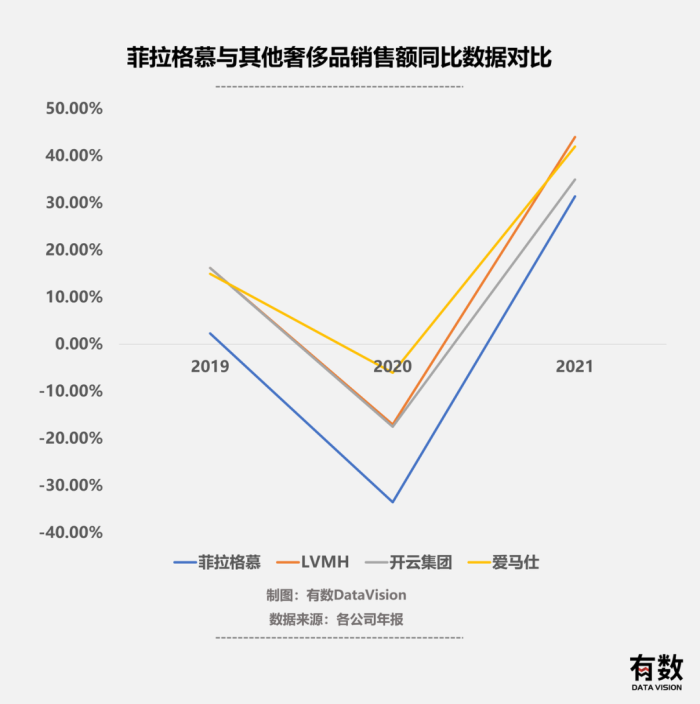

近日,菲拉格慕集团公布2021年年报,终于扭亏为盈,税前净利润为1.43亿欧元,同比增长30%,高于分析师此前给出的1.12亿欧元预期。

而在2020年,菲拉格慕税前净利润更是出现了负数:亏损8000万欧元,销售额跌幅是LVMH的两倍[1]。

但是,随着疫情的缓和,2021年,大多数奢侈品集团都实现了远超2019年的营收业绩:开云集团销售额较2019年同期增长13%,LVMH同比增长20%,爱马仕同比增长了30%,而隔壁保时捷更是直接卖断货。

反观菲拉格慕,虽然2021年也录得了同比30%的增长,乍一看挺好,但是仍未恢复到疫情前水平,和同行一比那就更愁人了。

简言之,大家都亏的时候他亏得多;大家都赚的时候他赚的少。

上世纪九十年代,菲拉格慕是和LV、迪奥、古驰、爱马仕同期进入中国的,但三十多年过去,相较于一同起泡的大品牌,菲拉格慕的知名度显然是稍逊一筹,论起业绩的话就更逊色了。

相比其他品牌,菲拉格慕更加依赖“旅游零售”:截止2020年底,菲拉格慕集团一共有644个销售点,其中接近40%都是旅游零售渠道和第三方经营专柜。而在全球疫情爆发的2020年,全世界都失去了中国游客,各类奢侈品销售额也出现了不同程度的下滑。

如果按照地区来划分的话,中国市场一直都是菲拉格慕营收的中坚力量。2021年,菲拉格慕之所以能实现扭亏为盈,疫情好转、全球旅游恢复固然是重要条件,但更离不开中国市场,毕竟中国支撑起了世界40%的奢侈品市场消费额[2]。

菲拉格慕在除日本以外的亚太地区拥有全球最多的门店数:259家;同时收入占比也是最大的,达到38.4%,这几乎是欧洲和北美比重之和。而在中国本土,第一季度零售渠道更是爆涨128%以上,CEO更是直接表示“中国是最重要的驱动因素[3]”。

可以说,中国人对于菲拉格慕的关照,是支撑它尚能体面生存的核心。

菲拉格慕目前的营收主要由四部分构成:鞋履、皮具、服装、配件。其中,鞋履和皮具占了大头,分别达42.8%和43.6%。鞋履中的经典款是蝴蝶结女鞋,而皮具中的明星单品则是男士双马蹄扣皮带。

然而,营收占比超过85%的鞋履和皮具,在过去几年里,都出了问题。

疫情之前,菲拉格慕店铺里最为常见的一种场景是:中国女游客在旅行的间隙,路过机场的免税商店,进店给自己买鞋的同时,给爸爸、老公或男朋友都顺带捎上一条“发财皮带”。

在中国,菲拉格慕就是中年男人的好伙伴。

在皮带供应链源头广州,做皮带头的公司也主要做爱马仕和菲拉格慕这两个牌子。前者地位自不必说,买的人不怕贵,怕的是不够贵;而后者是想买大牌,但又接受不了皮带和头拆开单卖,追求性价比之下最好的选择。

但是,为业绩做贡献的皮带生意却并不是个好业务。其关键原因在于,皮带的定位是“配饰”,相较于用料更多的包袋等皮具,用料的多少一定程度上决定了溢价能力,这就决定皮带的溢价空间及其有限。

其次,因为菲拉格慕旅游购物的偏好,在疫情原因限制了出行后,就连顺便消费的机会都不给有钱的游客了。如果不是靠着亚太地区门店多,菲拉格慕的营收状况会更加难看。

另外,皮带的产品差异化其实很低,买皮带本质上买的是皮带扣的LOGO。爱马仕的秘诀更多是依靠箱包品类拉高整个品牌价值,再把这种价值“下放”到属于配饰品类的皮带上,实现高溢价。

而对菲拉格慕来说,皮带本身就是决定品牌价值的核心,即使推出一款五万块的皮带,也达不到爱马仕入门款只需两千就能达到的效果。

价上不去,量受打压,这生意是真不好做。

如果说皮带生意还有疫情影响还有“深V反转”的可能,那鞋履就是菲拉格慕的难以解决的结构性问题了。

菲拉格慕创始人萨尔瓦托勒·菲拉格慕对鞋子的研究颇深,他的自传《梦想的鞋匠》中提到,他创作过超过20000种鞋子的设计,单为玛丽莲·梦露就设计了40双高跟鞋。

凭借着优秀的鞋履设计,菲拉格慕从欧洲走向世界。1989年,菲拉格慕专卖店入驻香港文华酒店,1994年,中国才刚开放不久,菲拉格慕便进入内地;20世纪90年代韩国经济最低迷的时候,进入了韩国;而1997年亚洲金融风暴时,更是大胆进驻马来西亚[4]。

但在一往无前的气势之下,菲拉格慕的鞋履三大隐患却暴露无遗。

其一,鞋履不适合作为奢侈品主营。

其实无论鞋履还是皮带,在一些大牌里只能当做配件。人们叫得出名的一线奢侈品牌,大多都把包袋当明星产品买。比如,爱马仕包的收入占到营收的50%以上,摩纳哥王妃带火的铂金包更是占到包袋的15%。

消费者爱买包袋也容易理解,买个LV老花拎在手上,别人一眼就能看见;而买双菲拉格慕踩在脚上,磨损消耗不说,关键一长串字母别人低头也不一定认识是啥牌子。

可以说鞋子是奢侈品里最脆弱的环节,因为它对身份的彰显,远没有包袋来的直接。

菲拉格慕的业务从2015年开始连续4年下跌,而专门做鞋履的奢侈品牌业绩也反映了这一点共性问题。

同样来自意大利、同样以鞋履为核心的奢侈品牌Tod's,截止2020年已经连续亏损了5年。去年,鞋履依然是Tod's集团最核心的业务,但手袋皮具和其他配饰却是销售表现最好的品类[5]。

其二,鞋履市场既分散又激烈。

鞋履一直以来都被认为是难做的品类,因为鞋履的风格、功能都有非常明显的区分,从老爹鞋、小白鞋到袜鞋,从凉鞋、靴子再到高跟鞋,市场非常的分散,竞争异常激烈。

在这些品类中,奢侈品运动鞋近年来最受年轻消费者欢迎,各大奢侈品品牌也纷纷推出更受年轻人喜欢的运动鞋,加剧了这个分散市场的竞争。

Dior和Nike曾联名推出过Air Jordan 1 OG Dior,在某潮流电商平台交易价格一度炒到13万元;而一向以高跟鞋为核心的Jimmy Choo,在消费者偏好转变之下也不得不考虑推出运动休闲鞋以挽救低迷的销量[6]。

在这种市场中发力,可以说吃力不讨好,并且菲拉格慕经过多年的发展后,产品老化且风格单一。在大单品逐渐式微之际,多尝试拓品类或许才是出路。

其三,风格沉闷又单一。

自从菲拉格慕初创做鞋履以来,虽然经过多年的优化、迎合潮流,但是整体的鞋履风格偏于保守,在年轻人成为奢侈品消费的主力军后,设计越来越难以满足年轻人的口味。

同样是老牌奢侈品牌,LV在多次设计师联名后收获了一众拥有超强购买力的年轻人,Dior也同样凭借着年轻化逐渐出圈。或许,菲拉格慕可以多向同期入华的老大哥Dior、LV们学习一下。

相信只要有大logo,多联名,限定款,中国“潮人”们还是愿意继续掏钱包的。

菲拉格慕遇到的问题,本质上是意大利奢侈品品牌的整体问题:曾以高品质、设计前卫的而著名的意大利品牌渐渐的在被法国品牌盖过风头,无论是范思哲、普拉达、华伦天奴还是菲拉格慕、芬迪皆是如此。

除去新品牌带来的冲击外,或许繁复的奢华已不是当代流行趋势,意大利品牌也正在因为自己的刻板而逐渐掉队。

不过从另一个角度看,菲拉格慕的惨也是比出来的。和邻居家的法国大户比,菲拉格慕的确不如人意,但和饱受疫情摧残近三年的广大服务业相比,所有奢侈品品牌都赢麻了。

[1]Ferragamo sales fall amid talk of management overhaul, Reuters.

[2] 中国出境游停摆后,这些行业惨了,财经十一人

[3]Ferragamo菲拉格慕一季度增长10.3% 中国被认为是最重要的驱动力,LADYOL潮流在线

[4] 《奢侈品在中国》,欧家锦

[5] Tod's集团去年收入大涨40%,中国市场贡献最大,LADYMAX

[6]年轻人的第一件奢侈品:运动鞋?,中服网

评论