文|Eco新势

3月11日晚间,德邦股份发布公告称,京东物流将成为德邦股份的间接控股股东,持有66.49%的股份。京东物流也于3月13日晚间发布关于此次重大收购事件的首次公告。

京东物流称,将以89.76亿元收购德邦股份66.49%股份,同时,京东物流方面向媒体透露,未来德邦品牌依然保留,德邦作为A股上市公司依然会保持独立运营。

最终如传闻所言,德邦卖身京东,被收购的总估值约为135亿元。德邦股份实际控制人崔维星夫妇可在交易中套现近40亿元。

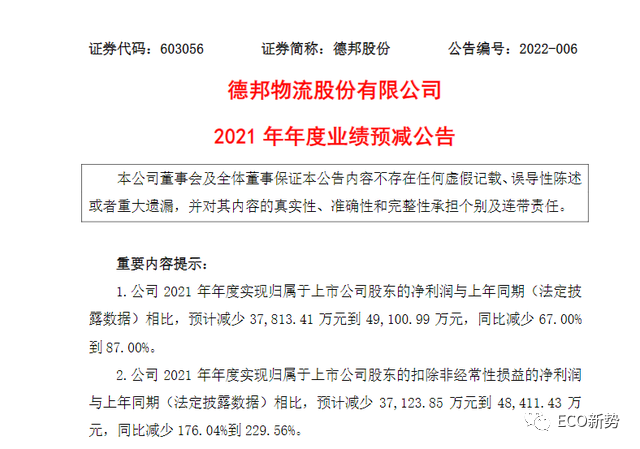

停牌前,根据德邦股份披露的2021年年度业绩预减公告,2021年其净利润同比预减少3.78亿元-4.91亿元,下降幅度达67%-87%,扣非归母净利润将降低至约-1.6亿元至-2.73亿元。

其实德邦的危机在2019年就已显现,其快运业务缩水、快递业务“腹背受敌”。随着自身盈利能力不断下滑,庞大的职能体系暴露出的问题越来越多,往日的“零担之王”最终不得不靠“卖身”解决困境。

对于自身也在亏损的京东物流来说,此时控股德邦意味着补齐了小时达和重货运输领域,在零担快运方面,京东物流营收规模将跃居行业第二,未来京东在航空货运、大件配送、即时配送、海外物流等领域均有涉足,可谓胃口不小。

此桩交易也是继极兔68亿元收购百世国内快递业务后,快递物流业的又一大规模收购案。极兔正是电商小巨头拼多多的“御用”快递。如今字节系抖音电商也在加速自建或投资物流。

纵观全行业,电商正在重塑着中国物流业的格局。

“头号玩家”的落幕

“都说岁月不饶人,但我也没有绕过岁月,德邦物流也没有绕过岁月。” 这是2018年德邦上市时,创始人崔维星说的一句话。

德邦的时代,也是崔维星的时代。成立于1996年的德邦,曾一度是国内快运市场的“头号玩家”。

山东人崔维星,在众多物流集团创始人中是个特别的存在,他曾以全校第二名的成绩考入了厦门大学会计系。1996年,崔维星创建了德邦的前身“崔式货运”,1998年在国企改制的大潮下,崔维星承包了南方航空老干部货运处1年的经营权,创新推出了“空运合大票”的物流新模式,此次合作为他日后事业的腾飞打下了坚实基础,也为他带来了第一桶金。

2000年广州市德邦物流服务有限公司成立,专做空运代理业务,德邦开始走向深圳,珠海乃至整个华南。2004年,德邦首创“卡车航班”业务,凭借“空运速度、汽运价格”的显著优势,迅速占领零担物流中高端市场。2009年,崔维星将德邦总部搬到了上海,业务也从华南走向全国。次年德邦营业收入超过26亿元,坐上了国内零担物流之王的宝座。

在电商市场的快速发展刺激下,2013年德邦作出战略转型:从零担快运转为重点突出大件快递,并于2014年陆续引进红杉资本、鼎晖投资、中金资本等投资人。

2018年德邦物流正式更名为德邦快递,全面聚焦大件快递市场,并喊出了“让天下没有难送的快递”口号。随后三年,根据财报披露,德邦的快运业务占比逐渐下降,直到2020年,快递业务占了其总收入的60%以上。

但是危机也就此暗藏。

2016年,顺丰、圆通、韵达、申通纷纷在A股借壳上市,中通也成功赴美IPO。2015年就递交了上市材料的德邦最终还是慢了一步,在2018年才登陆资本市场,募资规模也远远低于竞争对手。

即使有电商市场的快速发展加持,快递市场的“价格战”竞争近年来也可谓白热化,大部分市场份额已牢牢掌握在几大传统强者手中,作为后来者,德邦想要胜出绝非易事。

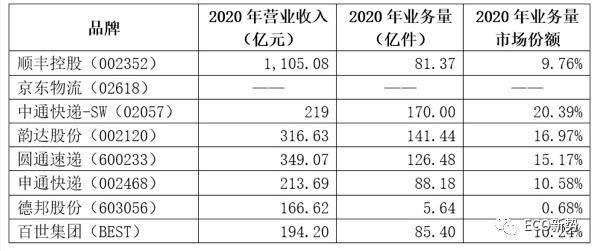

无论是市值、营收、业务量数据,上市后德邦并没有改变后来者的行业地位。在营业收入方面,八家快递系上市公司中,以2020年的全年数据看,顺丰营业排在第一,收入1105.08亿元,其次分别是圆通速递349.07亿元、韵达股份316.63亿元、中通快递219亿元,德邦仅为166.62亿元。在市场份额方面,八家快递系上市公司中,德邦股份为0.68%排名垫底,较2018年的0.88%进一步下滑。

随着战略倾斜,曾经令德邦最引以为傲的零担业务也腹背受敌。前有老牌劲敌安能物流上市进攻,后有竞争者强弱联手抢食“蛋糕”。2017年至2020年,德邦的快运业务连年缩水。2020年顺丰快运以124.5亿元的收入取代德邦,坐上了国内零担赛道头把交椅。

2015年,德邦快递就入驻了菜鸟,为天猫淘宝提供30公斤以下的大件物流服务,但是差异性路线并没有为德邦扭转局面。2020年5月,德邦也曾引入菜鸟系的韵达成为战略性股东,但是,在随后的一年多时间内,韵达与德邦的业务合作未曾出现明显且实质性的进展。

如今德邦的市值相比刚上市时的300亿元,已经缩水近60%。根据业绩预报,2021年将是德邦业绩表现最差的一年。

其实2019年快递行业已经倒下了一批公司,例如快捷、国通、全峰和如风达,去年天天快递关停,壹米滴答和百世快递相继被收购。卖身或是德邦最好的出路。

快递业进入寡头竞争

此前,据36氪消息,有分析人士认为,德邦前前后后接触了很多的收购者,甚至包括阿里和顺丰,最后与京东牵手,有一个原因可能是京东和德邦的背后,站着共同的投资人红杉资本。

如果此次间接收购完成,京东物流有权发起对德邦剩余股份的要约收购,德邦将退市。不过,京东物流是否会行权还不得而知。此次控股收购交易也尚需向国家市场监督管理总局反垄断局进行经营者集中申报并取得批准。

接下来的故事,将由京东物流继续谱写。京东物流表示,此次收购可让公司就货运服务快速获取一张覆盖全国的快运网络,有效提升集团网络能力。

从收购跨越速运、达达集团到控股德邦,京东物流较擅长通过资本运作手段迅速弥补自身业务线的短板。纵观京东物流的版图:在小件快递领域有京东快递,在同城业务中有达达,德邦补齐了大件快递的空白,能完善京东自身全产业链、全场景、生态化布局。

截至2021年末,京东物流管理仓储面积(包含云仓)达到2400万平方米,管理仓库数量超过3000个(含1700个云仓)。德邦是直营模式的零担货运龙头企业之一,拥有高效稳定的全国物流网络。截至2021H1,德邦物流拥有7285个直营网点,2668个合伙人网点,143个分拨中心,15524辆自营车辆,2057条干线运输线路以及各类用工模式的派送员6.37万人。

虽然未来双方的融合发展仍待考验。但京东物流的基本盘无疑将更大。

华创证券发布研报点评,本次收购事项预示我国万亿快运市场进入加速整合期,行业龙头集中度或在未来3-5年内出现迅速提升。

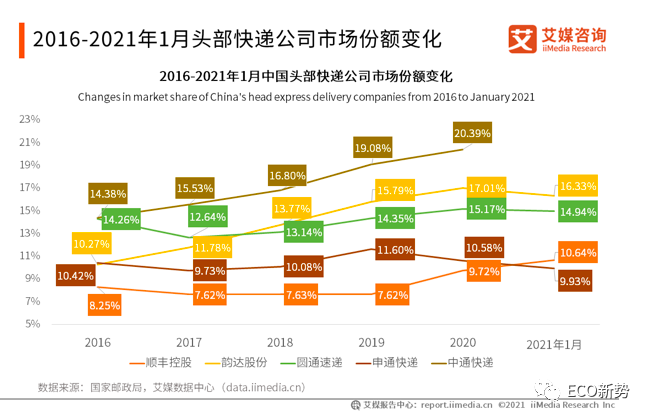

艾媒咨询数据显示,2021年1月,顺丰控股、韵达股份、圆通速递、申通快递的市场份额分别为10.64%、16.33%、14.94%、9.93%。

根据2021上半年财报,顺丰速运的物流业务件量达36.55亿票,同比增幅高达81.3%,远高于22.1%的行业增长,顺丰的市占率也从去年年底的8%增长至接近11%,超越了申通。

顺丰牢牢把握住了快递的中高端市场,主打直营,通过几十年的不断投入打造了一张“天网+地网+信息网”的重资产网络,并在快递行业成为一方独立力量。

反观快递行业的另一大势力集团“通达系”,除了行业龙头中通实现了市占率小幅增长,韵达、圆通的市占率去年基本没有变化,百世和申通则都出现了负增长。但整体看来,“通达系”背靠的阿里菜鸟,已经是中国快递业的隐形霸主。

自2008年投资百世开始,阿里巴巴一直在不断加仓“四通一达”。2020年4月29日晚,韵达快递发布了最新的年报,阿里巴巴已成为其股东之一,持股比例为2%,“四通一达”都实现了和阿里的合作。

如果不考虑极兔等新晋强手,我国的快递物流行业基本上已经形成了以菜鸟系、京东物流、顺丰为代表的寡头格局。

电商物流的终极PK

现在,整个快递业的上游,电商的身影已经无处不在。

阵营庞大的阿里菜鸟,焕发第二春的京东物流,狂飙突进的拼多多“御用”极兔,以及蠢蠢欲动的抖音电商物流,电商巨头们正深刻裹挟着物流行业的发展。

菜鸟作为行业中估值最高的平台型物流服务商,向上承载商流,向下服务于物流和客流,在阿里庞大的生态圈中是极其重要的一环。2013年,从一出生,阿里巴巴就将“三通一达”(申通,圆通,中通,韵达)以1%的股权比例绑定在菜鸟中。

其成立后又获多次融资,阿里通过不断加大投入形成了对菜鸟的绝对控制,同时反向投资“通达系”,形成利益绑定。公开资料显示,阿里在“四通一达”中的股权占比分别为:百世33%、圆通22.5%、申通25%、中通8.7%和韵达2%。

菜鸟生于阿里,其战略布局也服务于阿里,阿里核心业务的扩张方向始终引导着菜鸟的战略布局。截至目前菜鸟依托阿里的全球化布局已经形成了国际零售,区域零售,同城零售三张物流网络。

值得一提的是,最早菜鸟成立之初,顺丰也是其发起股东之一,持股1%,但2017年因为数据接口问题,顺丰与阿里闹掰。直到2018年,通达系也全部退出顺丰旗下“丰巢科技”的股权,转而加入菜鸟系“浙江驿栈”怀抱。在顺丰与菜鸟之间完成“二选一”般的站队。

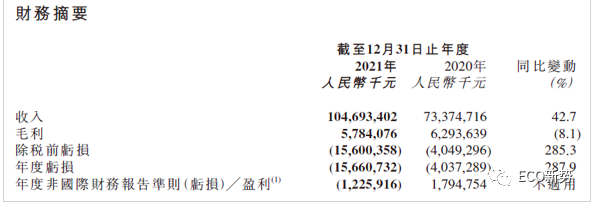

京东物流目前市值虽然大幅缩水,但仍超过1100亿港元。2021年京东物流首份年报披露,其总收入破千亿,达1047亿元,同比增长42.7%。同时京东物流提前超额完成2017年正式独立之际制定的“五年收入规模过千亿、外部客户收入占比过半”战略目标。

自建物流曾经让京东一度背上资产过重的质疑,但其对于整个京东集团的战略意义已经不言而喻。控股德邦后,京东物流的一系列战略扩张也将进入检验期,能否扭亏、能否拿到更大的外部客户市场都有待检验。

电商里的新巨头拼多多和抖音也毫不示弱,这两年着力在物流上下功夫。

极兔与拼多多两家公司之间并无直接投资关系,极兔之所以被划入拼多多阵营,行业内的观点是极兔创始人和团队均与OPPO相关联,而OPPO幕后关键人物段永平恰好是拼多多的天使投资人。极兔已经被行业默认为拼多多的“御用”物流。

极兔起源于东南亚,2018年才进入国内市场。虽然没有打入阿里的阵营,但是背靠拼多多,以及苏宁易购、蘑菇街、当当网、微店、有赞等非阿里系电商,极兔以拼多多一样的“低价”策略,从下沉市场入手,凭借着“价格战”在中国的快递物流市场站稳了脚跟。

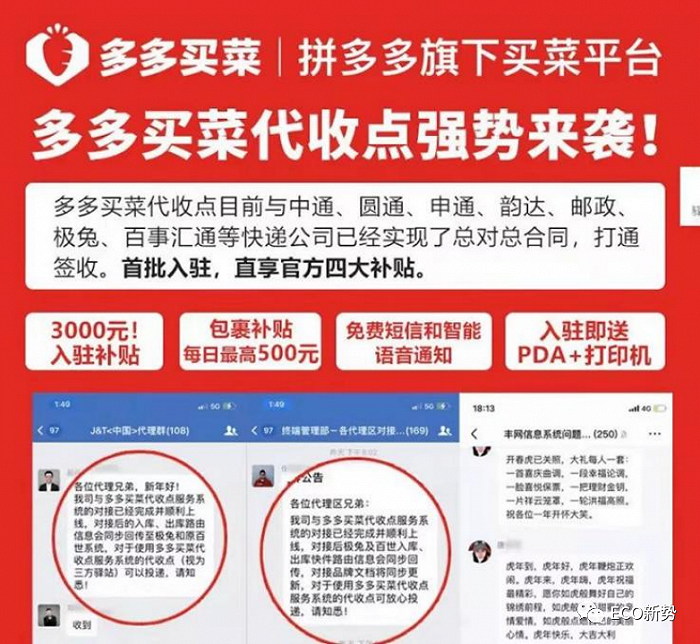

拼多多自从有了极兔后也试图发起对菜鸟的“奇袭”:2021年2月,“多多买菜”宣布进军快递末端代收业务。

2021年10月29日,百世集团将国内的快递业务以68亿元的价格转让给极兔速递。行业内也爆出,极兔速递与百世快递之间的融合进程,却没有想象中那般顺利。但无论如何,快递行业中,“拼多多+极兔”已经有了一席之地,可以与菜鸟、京东、顺丰展开博弈。

另一个不甘被落下的电商小巨头是抖音,对于字节跳动而言,“抄作业”是很现成的路径。

据《晚点LatePost》报道,抖音电商2020年全年GMV超过了5000亿元,2021年抖音电商GMV目标是一万亿元,抖音小店预计承担其中的40%。而物流问题已经成为抖音电商发展的重要“瓶颈”,其官方数据显示,抖音电商中快递投诉与快递原因退货中末端派送服务问题占比超过50%。

今年初有媒体报道,抖音电商开启测试快递服务“音尊达”,提供送货上门等服务。目前支持的快递公司有中通,圆通,韵达,其余快递还在陆续接入。

另一方面,一系列动作显示,抖音也可能学习京东,自建物流。2021年抖音电商先后引入了多位负责物流,供应链相关人员,随后成立了多家物流供应链公司,字节跳动还投资了迦智科技、未来机器人、Syrius炬星三家物流机器人企业。

抖音电商的物流之路如何走,2022年或更加清晰,其又将如何搅动快递市场,也取决于抖音电商的发展情况。但物流这一子,字节跳动必然会落定。

正如艾媒咨询分析师的观点:“快递物流是电商体系得以顺利运转的重要基础设施,随着未来网络零售渗透率的提升,物流将会成为电商平台竞争的关键。”

评论