记者|牛钰

在中央多次强调“房住不炒”的基调下,房地产投资、销售和房价以及房企到位资金继续呈现回调走势。

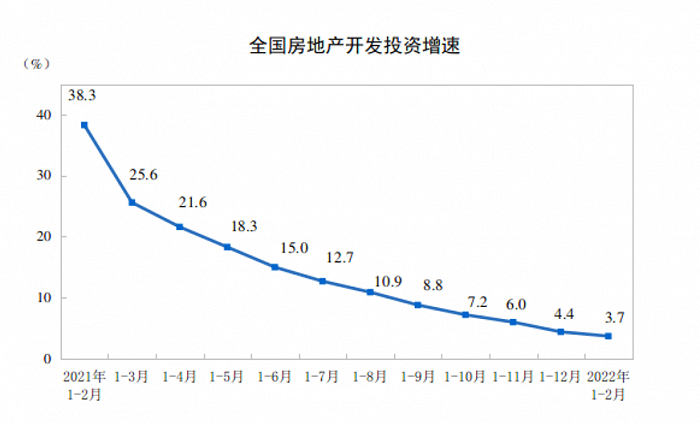

3月15日,国家统计局公布房地产开发投资数据显示,1—2月,全国房地产开发投资14499亿元,同比增长3.7%;其中,住宅投资10769亿元,增长3.7%。

1—2月份,房地产开发企业房屋施工面积784459万平方米,同比增长1.8%,其中,住宅施工面积553514万平方米,增长2.0%。

房屋新开工面积14967万平方米,下降12.2%,其中,住宅新开工面积10836万平方米,下降14.9%;房屋竣工面积12200万平方米,下降9.8%,其中,住宅竣工面积8915万平方米,下降9.6%。

整体来看,虽然房地产开发投资依然保持增长,已经超出预期,但今年前2个月开发投资额年内增速持续收窄,新开工面积继续下行。

贝壳研究院首席分析师潘浩对此认为,行业面临的流动性压力依然较大,从央行公布的2月金融相关数据看,购房消费端的需求疲弱态势没有得到本质改善。后续还需要企业和政府以及金融机构共同努力,维护房地产市场的稳定,特别是在购房消费信心方面急需提升。

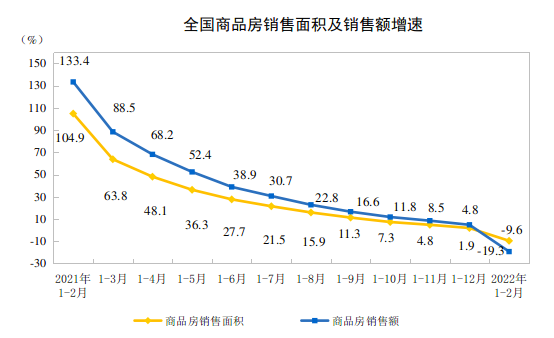

虽然同比数据增长向好,但全国商品房今年累计销售额和销售面积环比增速已经连续一年下滑。

数据显示,1—2月份,商品房销售面积15703万平方米,同比下降9.6%,其中,住宅销售面积下降13.8%;商品房销售额15459亿元,下降19.3%,其中,住宅销售额下降22.1%。分地区来看,东部地区、东北地区下滑明显。

房价方面,根据上述数据计算,1-2月份,全国商品房均价为9845元/平方米,涨幅为-10.7%。

价格方面出现较大的同比降幅,潘浩分析称,一方面是由于西部销售占比提升了3%,另一方面由于房企一季度和上半年面临较大的偿债压力,有动力通过促销加速销售和回款,双方面的因素共同导致了价格的同比下调。

易居研究院智库中心研究总监严跃进认为,虽然数据呈现了同比下跌态势,但基本上符合预期。一方面是购房者入市的节奏还没加快,另一方面是去年同期值是相对偏高的。后续此类数据有转正的可能,尤其是考虑到近期以郑州为代表的各类救市或稳楼市政策。

销售基本面还未改善,房企面临较大的回款压力,据中指研究院数据显示,1-2月TOP100房企销售额均值为103亿元,同比下降34%,其中销售额超百亿的房企为30家,较去年同期减少24家。

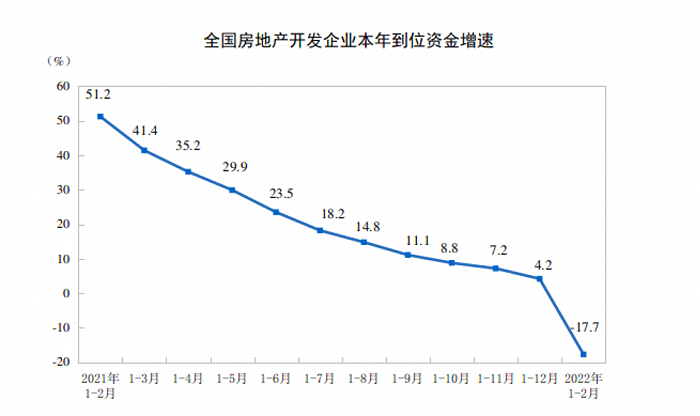

较去年来看,今年房地产企业开发到位资金已从增幅扭转为下降。

统计局数据显示,1—2月份,房地产开发企业到位资金25143亿元,同比下降17.7%。其中,国内贷款4105亿元,同比下降21.1%;利用外资7亿元,下降27.4%;自筹资金7757亿元,下降6.2%;定金及预收款8027亿元,下降27.0%;个人按揭贷款4124亿元,下降16.9%。

不过,从资金来源占比来看,国内贷款占比提升,从2021年全年的12%提升到了16%,恢复到了2021年同期水平,意味着国内金融端支持得到改善。

在土地端,房企面对行业压力,拿地意愿较弱,1-2月份,全国房企土地购置面积同比增速为-42.3%。

“这个数据非常萧条,至少从历史数据看,也是历史低点。这说明当前房企拿地意愿非常弱,和房企销售数据没有改善、资金状况较差有关。从供求关系看,类似土地数据若不积极提振,也会影响后续房屋的供应,进而恶化供求矛盾。”严跃进对界面新闻表示。

今年以来,已有近50城在公积金贷款政策、商业贷款政策、人才人口政策、预售资金监管、信贷额度重置等多方面的激励下提振了市场信心,但效果并不似“强心针”一般管用。

各地针对需求端的“救市”效果有限,广东省住房政策研究中心首席研究员李宇嘉对此认为,随着按揭利率继续下降,贷款额度增加,叠加各地在供地方面降低门槛,给开发商让利,纾困效果将在今年二季度才能体现。

评论