文|IT时报记者 潘少颖

编辑|挨踢妹

你的身边有人喜提“14天隔离大礼包”了吗?如果没有,说明你的朋友还不够多。

隔离,有时是无奈的,这是为了防控新冠肺炎疫情采取的临时管控举措。不过,不少保险公司推出的“新冠隔离险”却火了,在不少微信群里,大家都在询问“隔离险买了吗”。

从字面意思理解,所谓隔离险就是指如果因为新冠导致被隔离后保险公司会对你进行理赔,降低自己的损失。

“只要9.9元”“隔离躺赚”“隔离1天能领200元,一杯奶茶钱保障一年!”这些广告乍一看很诱人,但是真的有那么简单吗?

一问:什么是“隔离险”?

早在2021年,“隔离险”就出现了,而且平均月费并不高,“隔离险”之所以火起来,简单来说就是保费较低、理赔回报诱人,甚至有网友笑称它为“隔离福利”。

2020年2月,银保监会提出,为了防止侵害消费者权益,银保监会禁止保险公司开发新冠肺炎单一责任保险产品。

因此,市面上的“隔离险”大多是意外险、疾病险的扩展,大部分隔离的保障都是作为附加险的方式存在,附加险的存在要以主险存在为前提,不能脱离主险。不同的保险公司“隔离险”对应的主险不一样,有的主险是交通意外险,有的可能是疫苗意外险等。现在,包含“隔离险”的主险大多是保险期限一年及以下的意外险,附加有隔离津贴保障,投保人若在保障期内因为新冠肺炎疫情而被隔离,可在隔离期内享受津贴补助。

二问:在哪里可以买“隔离险”?

购买“隔离险”的渠道有很多,在互联网保险销售平台、保险公司官方线上销售以及平台飞机票火车票等OTA平台上都可以买到。

比如在支付宝中搜索“隔离险”,在产品页面上就能找到“新冠隔离津贴意外险”,包括太平财险的新冠肺炎﹒隔离津贴版、众安保险的众安爱无忧防疫保障。

而在一些OTA平台上,购买机票、火车票等,也可以一并购买隔离险。在选择好飞机票或火车票之后,可以选择加购各种保险。记者在飞猪平台上看到的“疫情隔离津贴险”是40元,“疫情隔离津贴险”是包含在“航意航延组合险”中的,如果同一航班或车次出现确诊病例,导致被保险人强制集中隔离,可以获得隔离补贴2500元/天。

此前有消费者投诉,购买飞机票火车票时,需要强制叠加隔离险,现在,这个问题已有所好转,如果不想购买保险,可以选择不加购任何保险产品。

如果购买游乐场门票,也有附加隔离险的选项。

三问:买的时候要注意什么?

无论买什么保险,一个不变的原则就是保险条例要看清楚,买隔离险更应注意各种坑。最近,关于隔离险的投诉较多,主要聚焦于对于“隔离”的定义,有的“隔离险”理赔条件较高,需要上传各种证明,此外还有退保手续费高等。

因此,在购买时一定要留意哪些情况是不能理赔的,说白了,并不是你说自己在隔离就能得到理赔。

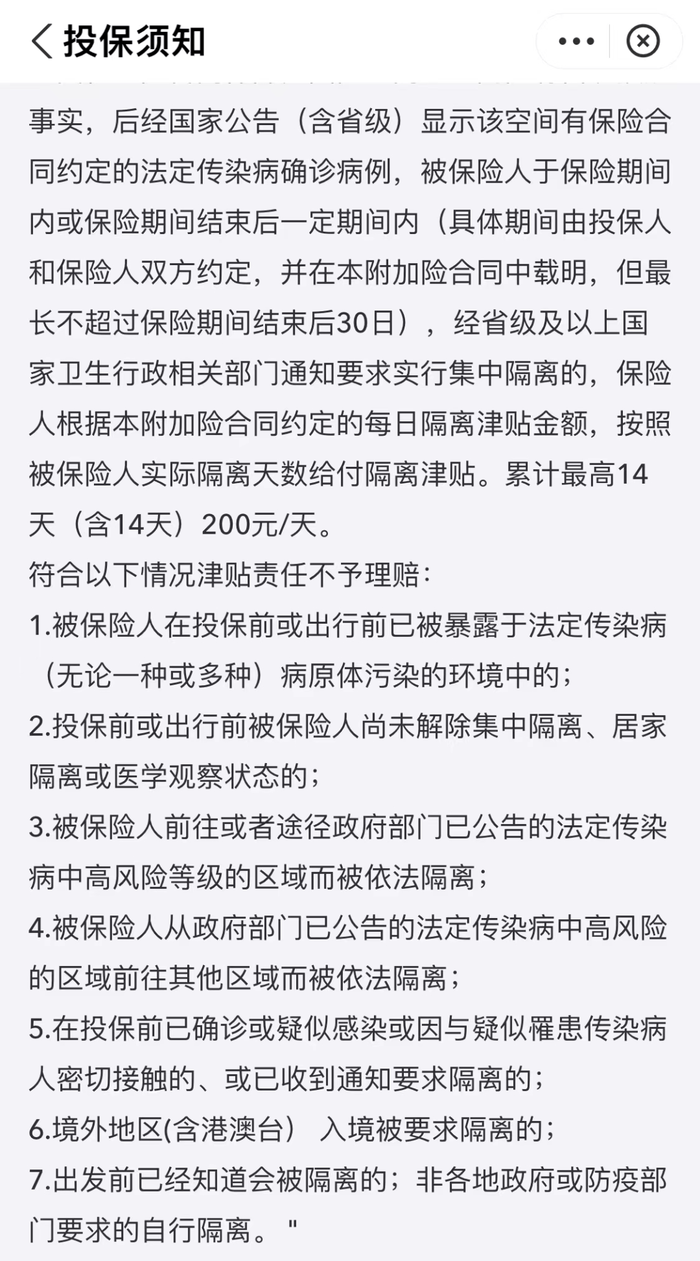

以蚂蚁保和太平财险共同推出了“新冠肺炎﹒隔离津贴版”为例,新冠集中隔离津贴是200元/天,累计最高14天(含14天),也就是最高可以获得2800元隔离津贴。在其不予理赔的情况中,主要包括出发前已经知道会被隔离的、非各地政府或防疫部门要求的自行隔离、被保险人前往或者途径政府部门已经公告的法定传染病中高风险的区域而被依法隔离等。

综合来看,自行隔离的不会被理赔,必须有官方的隔离通知;已经知道会被隔离的也不算,这属于故意;像被保险人前往或者途径政府部门已经公告的法定传染病中高风险的区域而被依法隔离等,举个例子,从A地到B地出差,要回A地时,A地已经被宣布为中高风险地区,此时如果再回A地,就得不到赔付。

还有一些附加在交通意外险上的隔离津贴,必须要乘坐合同约定的交通工具,并且因为与确诊者密接需要自费强制集中隔离,才能给予津贴的理赔,全域管控、健康监测等情形不在隔离津贴理赔范围之内。

总而言之,保险条款中的理赔条件严格,并非“隔离就躺赚”,应当格外留意,不要随意点击“同意条款”。

四问:已经买好隔离险后,还要注意什么?

如果碰到了隔离的情况,一定要保存好隔离通知、隔离费用支付等凭证,及时通知保险公司。

Tips

网红“隔离险”应降温

目前,最新的情况是,有的“隔离险”产品即将停售,有保险公司人士称,保险公司选择暂时停售调整,可能担心该类产品赔付率增高会导致赔本,要将费率和理赔责任继续优化。

盈利情况不佳、赔付率较高,或是“隔离险”产品下架的原因之一,但也不排除监管收紧的原因。当隔离险深陷争议漩涡时,银保监会发布了《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》,包括合理设定责任免除和理赔条件、不得欺骗隐瞒或者诱导消费者不得无理拒赔等。

一时间,隔离险瞬间降温。

而现在有出现了另一波“蹭热度”,“隔离险要下架,抓住最后机会上岸”等广告语不断吸睛,欲重新刷出一波热度。在这样的攻势下,消费者更应谨慎,避免陷入购买陷阱以及后期理赔环节出现扯皮。

排版/季嘉颖

图片/支付宝

来源/《IT时报》公众号vittimes

评论