文|电商在线 王亚琪

编辑|斯问

3年营收28亿,头部艺人一年分到手3个亿,这可能是揭开明星真实收入最近的一次。

3月8日,内娱追星女孩都绕不开的一家公司,乐华娱乐,正式向港交所递交上市申请。从韩庚、王一博、孟美岐、吴宣仪、程潇、范丞丞到朱正廷……即使你不追星,多少也应该听说过上面名字的其中之一。制造偶像、运营偶像,正是乐华公司的主营业务。

偶像明星自带流量和话题度,这让乐华此次IPO颇受关注。

如果从数据上看,乐华交出的成绩可圈可点:2019年-2021年,乐华的营业收入分别为6.31亿元、9.22亿元、12.90亿元,同期净利润1.19亿元、2.92亿元、3.35亿元,三年毛利率均保持在40%以上,作为一家员工规模不足200人的轻资产公司,吸金能力惊人。但如果从商业模式上看,九成收入依赖艺人管理业务,和已上市的华谊兄弟、欢瑞世纪等老牌娱乐公司比,基本不涉及影视娱乐及IP开发等产业链上下游,收入过于依赖艺人。

乐华12周年 旗下艺人合影

业务结构单一,艺人合约期将满、收入二八效应明显,再加上选秀综艺停摆、娱乐圈塌房不断,想要赢得资本的青睐,乐华手里似乎并没有多少底牌。有想象空间的新业务反而是其2020年底推出的虚拟偶像团体A-SOUL——截至发稿前,该组合成员向晚、贝拉、珈乐、嘉然、乃琳在B站上粉丝总数超过410万,其团体成员曾拿到肯德基、keep、欧莱雅等多个品牌代言,出道一年多就成为国内虚拟偶像圈的“顶流”组合。

只不过,在乐华的业务构成中,虚拟偶像的业务收入占比目前还不足3%,依然还需要王一博等一众真人偶像“养家”。2024年即将合约期满的王一博会甘心一直供养“师妹”吗?乐华又是否能乘着元宇宙的东风,以虚拟偶像在资本市场讲出一个足以说服投资人的新故事?

“艺人流量周期”管理

乐华的核心业务分成艺人管理、音乐IP制作及运营和泛娱乐业务三大板块。

其中艺人管理是其支柱性业务,2019-2021年,来自艺人管理的收入占总营收的84%、87.7%、91%。所谓的艺人管理收入,即乐华通过安排签约艺人参与商业活动以及出演电影、剧集及综艺节目为客户提供服务,并从中拿到一定比例的分成收入。目前,乐华旗下有58位签约艺人及80名训练生,这其中部分艺人为其“创收”、部分艺人还在“成本”投入环节。

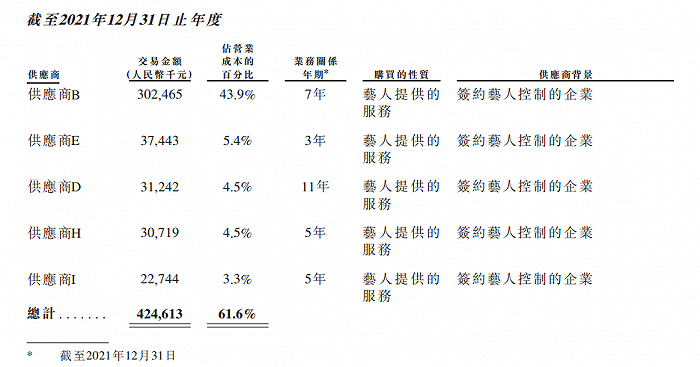

有媒体称乐华娱乐是“王一博概念股”,这更多是从数据层面看到的信息:2021年,乐华的营业成本从2020年的4.29亿增长60.5%至6.89亿。对此,乐华的解释是因为分给艺人的分成更多了(艺人分成于乐华而言是成本,艺人同时也是乐华的内容服务供应商),分成支出从2020年的3.19亿增长至2021年的5.29亿——这其中,根据合作年限及招股书信息推断,供应商B基本可以确定为王一博,而供应商B的交易金额在过去三年从3000万翻到3个亿。换句话说,供应商B是乐华最吸金的艺人、同时也是付出成本最高的艺人。

但要说支撑起乐华的只是王一博吗?并不见得。本质上,乐华商业模式的关键很像是电商领域涉及的产品生命周期管理,只不过对象是艺人,更像是一种流量周期管理。2010年,乐华通过股份绑定了彼时刚刚回国的超人气组合Super Junior中国成员韩庚,后者的加入,随即让乐华创始人杜华决定引进韩国的“流水线”造星模式,即训练生模式。如今乐华知名的王一博、孟美岐、范丞丞、吴宣仪等人都是该模式下培育出来的偶像。

训练生模式的特点在于,其培育艺人有周期性,前期投入成本高、后期又容易受制于培育出来的艺人。这些问题乐华如今都遭遇了——在招股书列出的18位微博粉丝数超200万的艺人中,有9位的合约都将在2023-2024年到期。踩在现下这个时间点上市,更像是踩在了一个交界点;第一批造星的艺人影响力有了,但新一批偶像还没有被“孵化”出来。从这个层面看,乐华公司运转的核心是其培育艺人的机制,而非艺人本身。

如果将视角放到世界范围,经纪公司解决这类问题的方式一般有两种:

1、用业务布局来丰富营收结构。比如CAA旗下不仅有汤姆·克鲁斯、汤姆·汉克斯等演员,还有斯皮尔伯格、卡梅隆等导演,以及优秀的制片人、编剧、小说家等。任何一个电影公司或电视集团想投资一部电影或电视项目,从剧本到后期制作,CAA能提供全套一线人选的班底;

2、用规模来抵消单个艺人独大的可能性。比如SM娱乐,旗下就有多个知名组合东方神起、Super Junior、少女时代、EXO等......如今来看,乐华选择的无疑是更易实现的后者,即依靠老人输送流量给新人、不断“推新”来抓住艺人流量变现的黄金时期。

毛利率77%的“师妹”

尽管头部艺人并非公司的运转核心,但在新旧交接的过渡期,头部艺人显然是必须抓在手里的资源。在去年的中国经纪人峰会上,乐华的创始人杜华就曾直白地表达过态度:”经纪公司需要组建产业联盟,只要艺人和经纪公司解约,就全行业封杀,所有公司不再录用”——这显然是站在其公司立场,出于其公司采用的训练生模式来考虑问题。

如果按照前文分析,乐华的发展思路,应该是吸收更多的新人。

从招股书来看,它也的确这么做了。近三年,乐华收到58000份申请,新签约练习生19人、28人和50人,练习生整体录取率每年不高于0.3%。用规模来降低头部艺人过重的风险,当然是个不错的思路,但培养“人”却是一份重运营的工作,其成本也非常高昂——乐华目前训练生80名,其训练生培训开支被包裹在“其他”项里,尽管占总成本不足3%,但每年支出也在千万级规模,2021年“其他”项支出1759万,每名训练生的开支应该不低于百万。

相较而言,虚拟偶像对于乐华而言实在是个再合适不过的选择。

过去三年,乐华的泛娱乐业务收入分别为2647万元、2108万元、3787万元,占同期总收入的4.2%、2.3%、2.9%。其虚拟偶像就被包括在泛娱乐业务中。其中,2020年-2021年,该业务板块收入增幅明显,结合其公司业务发展事件,基本可以确定是其2020年底推出的虚拟偶像团体A-SOUL为其带来了业务营收的增速。一组容易被忽略的数据是:该业务的毛利率一路从47.6%、56.5%提升到77.7%,而与此同时,其泛娱乐业务的成本却在不断降低,从2019年支出3908万,2020年支出917万,到2021年仅支出845万。

有意思的是,2021年,恰恰是A-SOUL爆火的一年。A-SOUL于2020年11月出道,由“贝拉”、“嘉然”、“乃琳”、“珈乐”和“向晚”5位虚拟偶像组成:贝拉是队长和舞蹈担当,嘉然是团队中的吃货,乃琳是五位中最具学识的成员,珈乐是主唱,向晚为团队中的游戏玩家。招股书披露,A-SOUL 的首支单曲《Quiet》,截至2021年12月31日在抖音的播放次数超过2亿;A-SOUL的首个MV《超级敏感》,截至2021年12月31日在B站的点击超过480万。

和真人偶像相比,虚拟偶像的优势几乎都可以用“稳定”来概括——1、A-SOUL出道之际,杜华就为其助阵,称“A-SOUL永不塌房”。虚拟偶像的人设由经纪公司运营,基本不会有私生活上的负面新闻;2、对比日益增长的明星宣传费用,虚拟偶像的前期开发成本可测算,后期步入正轨后其运营成本反而不高,盈利空间更大;3、虚拟偶像的影响力全网辐射,其参与活动和参演项目不受个人体力限制;4、公司掌控力更强,不需与艺人分成。

一边继续吸收训练生、“孵化”培育周期更长的真人偶像,一边开启新的增长曲线,打磨虚拟偶像,这是乐华的策略。目前来看,乐华积累的运营团队、商务资源、宣传能力都是可以给到后者复用的,打造和运营人设也是乐华的擅长之处。如果按照这样的布局,乐华的业务结构也会逐渐丰满,但问题在于,目前只火了一个A-SOUL的乐华,能否复制成功?从其之后推出的虚拟男团“量子少年”表现平淡来看,这个问题还得打上一个问号。

虚拟偶像会取代王一博吗?

量子少年有熟悉的配方:四位团体成员楚枫、慕宇、泽一、祥太各有人设,楚枫偏斯文败类风,慕宇偏霸道总裁风,泽一偏温柔王子风,祥太偏阳光少年风,都是时下市面上最流行的人设。但显然量子少年的出道并不如A-SOUL顺利——去年年底,量子少年在B站进行直播,身材比例怪异被网友调侃,而另一方面,虚拟男团也早有试水者,互动形式丰富多样,粉丝们可选择余地多、对其的要求也更高。

彩虹社与B站合作的项目成员阿萨AZA、罗伊roi,两人通过直播营业圈粉,又以“ROZA”组合形式活动,推出原创歌曲;猫耳FM在2020、2021年推出的LASER、MANTA两大男团,以广播剧形式放出“团综”强化人设,同时打造原创歌曲,偶尔也以直播的形式与粉丝互动;更不用提以各种乙女向手游承载的虚拟偶像角色,也会一同来抢夺粉丝的注意力。

去年以来,从乐华孵化的A-SOUL,到AYAYI、LING等虚拟人物开始在淘宝、抖音等各平台“营业”,花西子、卡姿兰等品牌也纷纷下场做自己的品牌虚拟人物。

资本炒火了“元宇宙”,也让虚拟人有了更多想象空间——如果按照适用场景来区分,虚拟人目前可以被分为演艺型虚拟人及服务型虚拟人,后者广泛用于电商直播间代班、虚拟模特等领域;前者则需要虚拟人有独特的性格设计、亮眼的模型外壳、拟人的行为举止,设计和运营成本更高。这也就意味着,过硬的技术支撑和贴合的“中之人”(以动作捕捉和面部捕捉技术为基础的职业“虚拟主播”,其幕后的演员被称为“中之人”)必不可少。

但满足这两个条件显然并不容易。查询公开资料可以发现,A-SOUL就是一个合作项目,乐华娱乐负责训练中之人和运营 IP,字节跳动旗下的朝夕光年则负责建模与设备支持。

此外,企查查数据显示,A-SOUL的美术著作权归属于杭州看潮信息咨询有限公司,而这家公司是由字节跳动全资子公司北京游逸科技有限公司实控。如果从这个层面看,这更像是字节旗下的虚拟偶像团体,找了乐华来“代运营”,这其中有太多不确定性。很难说乐华找到的这条第二曲线,为其加深了护城河——毕竟,技术层面随时可能卡住乐华的脖子。

虽然说,尽管虚拟偶像有诸多优势,但也并非没有问题。

上个月底,初代虚拟主播“绊爱”举行线上演唱会“Hello World 2022”后宣布进入“无限期休眠”,超过1000位国内外虚拟主播参与了线上演唱会,这场线上演唱会最终获得36.26万元营收以及B站1065万的人气值。绊爱的休眠有多方面原因,一个标志性事件便是2019年经历过的“人设崩塌时刻”。其背后厂商Activ8为避免依赖单个中之人,启动了“四个绊爱”分身企划。在绊爱初代中之人春日望的基础上又寻找了3位绊爱的分身,结果遭到粉丝排斥。

虚拟偶像才刚刚起步,想要取代“王一博”等真人偶像,还有很长的路要走。

相比起真人偶像已经有被验证过的培养模式,虚拟偶像的设计和运营还需要不断摸索。但无论是真人偶像还是虚拟偶像,本质还是由人运营、为人服务。粉丝的爱不会凭空诞生,而是由偶像传递的能量带来情感上的共鸣,从这个角度看,真人偶像和虚拟偶像之间的界限其实也并没有那么清晰。

乐华是工业化量产偶像吗?从商业模式上看这个问题,答案或许过于冷冰冰,在每一个粉丝眼里,在特定时期喜欢上的偶像,应该都是独一无二的。而这也是偶像经纪公司最为核心的驱动力:对偶像和粉丝抱有尊重,才会有永不衰败的人设。

评论