文|贝多财经

3月16日,玄武云科技控股有限公司(下称“玄武云”或“玄武科技”)向港交所提交上市申请材料。据贝多财经了解,这是玄武云第二次在港交所递表,此前于2021年8月20日的招股书已经“失效”。

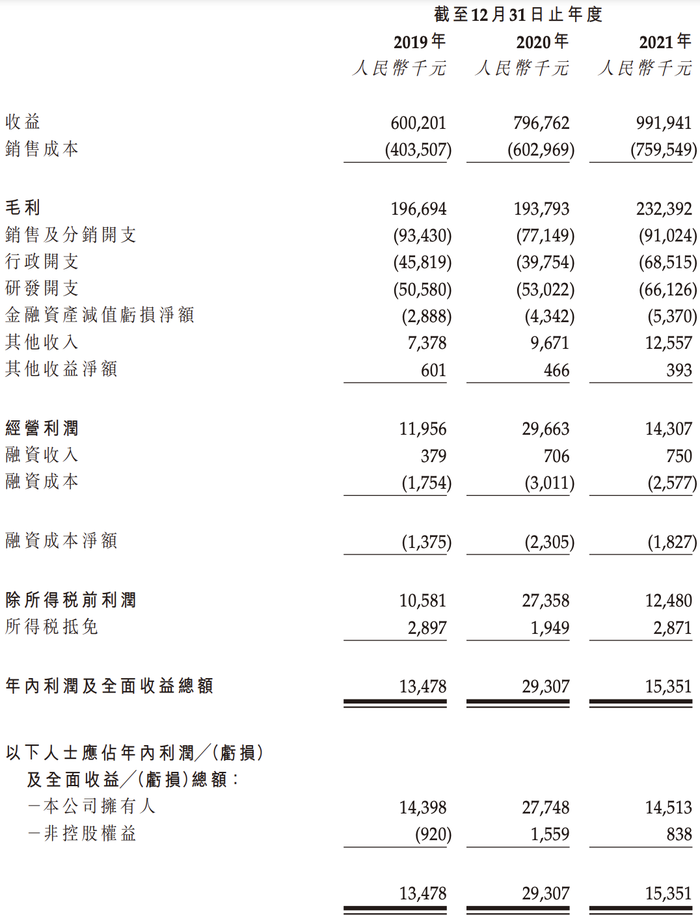

更新后招股书显示,玄武云补充披露了截至12月31日的2021年度财务数据。2021年,玄武云的营收为9.92亿元,毛利为2.32亿元,净利润为1535.1万元。但在非香港财务报告准则下,玄武云2021年调整后净利润数据暂不可知。

贝多财经了解到,玄武云曾于2015年12月在新三板挂牌,代码为“834968”,后在2019年5月摘牌。2020年12月,玄武科技和联合证券达成合作并在广东证监局办理了辅导备案登记,准备冲刺A股,但在2021年选择了放弃。

公开信息显示,玄武云的全称为广州市玄武无线科技股份有限公司,成立于2010年,法定代表人为陈永辉。据了解,陈永辉也是该公司的执行董事、董事长、首席执行官(CEO,行政总裁)。

在本次IPO前的股权架构中,陈永辉持有19.1980%的股份,执行董事、高级副总裁黄仿杰持股12.6085%,执行董事、高级副总裁李海荣持股10.4867%。目前,三人为一致行动人,按陈永辉的意见一致行动,合计持股约42.2932%。

根据介绍,玄武云是是中国智慧CRM服务行业的领导者及开拓者。玄武云在招股书中援引弗若斯特沙利文报告称,按收入计,玄武云是中国国内最大的智慧CRM服务供应商,于2020年的市场份额为15.9%。

据智慧芽数据显示,玄武科技目前合计申请专利121件,其中有效专利52件,创新活力较高,且创新程度越高。按技术布局来看,玄武科技的专利主要集中在电子设备、计算机、移动端、服务器、数据库、元数据等领域。

玄武云宣称,其客户群包括许多优质和高增长行业(如快消、金融、TMT及政企行业)的头部企业。按中国智慧CRM服务市场2020年的收益计,在金融、TMT及政企行业,玄武云分别排名第一、第一及第三。

财务方面,2019年、2020年和2021年,玄武云的总收入分别约为6.00亿元、7.97亿元和9.92亿元,复合年增长率为28.6%;净利润分别为1347.8万元、2930.7万元和1535.1万元,其中2021年同比减少47.62%,波动较为明显。

整体来看,玄武云所在的行业前景十分广阔。据弗若斯特沙利文报告,于2020年,智慧CRM服务市场的市场规模为人民币50亿元,预计于2025年将达致337亿元。

同时,智慧CRM服务市场的潜在市场总额(即“TAM”)由2016年的人民币202亿元增至2020年的500亿元,复合年增长率为25.5%。未来智慧CRM服务市场的TAM预计于2025年将增至2248亿元,自2020年起的複合年增长率为35.1%。

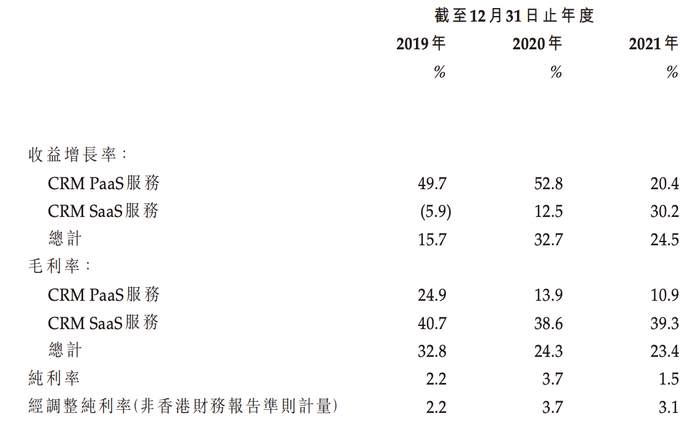

按收入结构划分,玄武云的综合智慧CRM服务可分为两类,分别是CRMPaaS服务和CRMSaaS服务,各占半边天。其中,CRMPaaS服务略胜一筹,对应的收入占比分别为50.2%、57.8%和55.9%。

特别说明的是,玄武云的毛利率在报告期内持续下滑,即由2019年的32.8%降至2021年的23.4%,主要是毛利率相对较低的CRMPaaS产生较大部分收入。招股书显示,玄武云CRMPaaS分部的毛利率分别为24.9%、13.9%和10.9%。

本次冲刺上市,玄武云拟将募资净额用于改善cPaaS技术基础设施并加强其在人工智能及数据智能能力方面的研发能力;通 过 持 续 创 新,增 强 及 扩 展 CRM SaaS服务;提高销售及营销能力等。

评论