文|市值榜 贾乐乐

编辑|赵元

知乎终于递交了上市后第一个完整财年的业绩报告。

透过这份财报,我们可以看到,知乎加快了商业化进程,收入成倍增长,月活增长稳健,会员付费率有明显提升,也可以看到知乎依然未能实现盈利。

如果按照以往市场对待“互联网”“亏损”公司的逻辑,这样的成绩单大概率是股价上涨的催化剂。现在,中概股处于复杂的情绪之中,知乎披露年报后仍然凶猛下跌。

3月15日,知乎的市值缩水到51.5亿元,低于净资产,市净率只有0.77,也就是说,就算是即刻破产清算,知乎都不止这个市值。

一天后,知乎又暴涨近80%,当前市值约合人民币92亿元。

当前的市场波动剧烈,难言理性,所以我们更应该回归知乎本身,理性审视这份成绩单透露出的趋势、知乎的未来以及未来能不能到来。

01 知乎靠什么增长?

知乎是中国最大的问答式在线社区。知乎从内容出发,和社区三杰里的另外两家——B站、小红书一样,都拥有高质量、高黏性的用户。

手握流量,如何变现是社区三杰共同的课题。

2016年,知乎开始提供在线广告,正式开始商业化。到现在,知乎的变现方式更加多元,包括广告、付费会员、内容商务解决方案以及电商、在线教育。

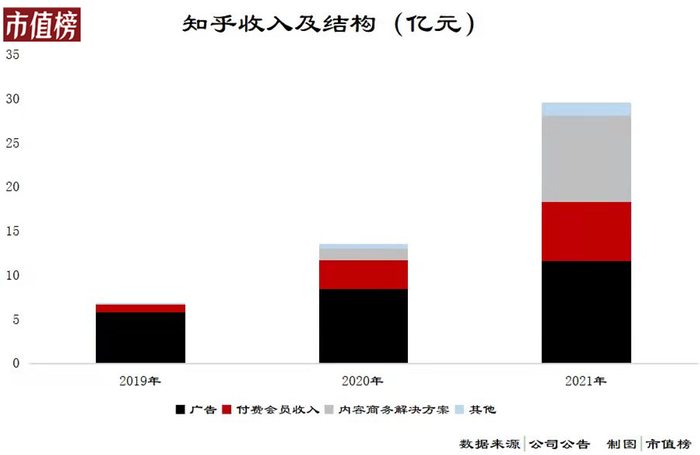

这两年,知乎开启了商业化疾跑模式,2020年和2021年连续两年收入翻倍,2021年实现收入29.6亿元,同比增长118.9%。

但也不能否认,知乎仍处于商业化的前期,体量小也是跑得快的原因之一。

从上图的结构也可以看出,知乎试图用多条腿走路,主要体现在以下几个方面:

第一,广告业务收入占比持续下滑,知乎正摆脱对广告的依赖。

作为内容平台,广告是最直接也是最常见的变现方式,知乎也不例外。从最初的收入绝对支柱到2021年广告收入占比不足40%,广告的后撤主要是受经济环境因素,增速弱于整体。

《2021中国互联网广告数据报告》显示,2021年,我国(不含港澳台地区)互联网行业广告收入5435亿元,同比增长9.32%,2018年、2019年和2020年增幅分别为24.17%、18.22%和13.85%,2021年增速明显放缓。

知乎全年广告收入11.61亿元,同比增长37.7%,但跑赢了大盘。

第二,新秀内容商务解决方案是新的增长引擎。

内容商务解决方案是知乎增长最快的一项业务,2021年收入9.74亿元,同比增长617.2%,也是目前第二大收入来源。

2020年,知乎启动了内容商务解决方案,基于内容,为商家和品牌提供有效的线上营销解决方案,将内容和营销工具集成到内容社区里,进行精准营销。

举个例子,知乎可以为需要做品牌或产品推广的企业找到合适的创作者,创作出的内容知乎将精准分发触达到用户,在此类信息中,知乎还可以提供商品的链接。

这样的解决方案,严格意义来说,也是广告的一种。内容商务解决方案猛增源自这种营销方式分发精准、互动性强。

如果再往深剖析,则是知乎从成立就树立起了“专业”“业内人多”这些形象,带有科普性质的测评或者好物推荐对普通用户来说都更具有说服力,故而更容易将浏览内容的用户转化成消费的用户。

顺着这个逻辑,知乎去年下半年开始做自营电商也就顺理成章了。

自营电商归于知乎的“其他业务”里,一方面是整体体量不大,加上在线教育一起占收入的比重5%左右,另一方面,知乎不希望商业化影响到用户体验和社区氛围,比如知乎App上自营电商的入口不在显眼处,而是需要先点击底部的“会员”标签,才能看到知乎饮品、书籍等自营产品,因此电商的步子可能不会迈太快。

第三,会员为知识付费符合知乎的属性和定位。

2021年,知乎付费会员业务收入为6.69亿元,相较2020年增长108.6%,爱优腾,长视频平台的经验告诉我们,用户只为有价值高质量的内容付费。

会员收入占比,也给了外界观察知乎在商业化过程中是否落下了用户体验的一个视角,2021年,知乎会员收入和整体收入增速基本持平,是表现中规中矩的一项业务。

02 增长与下沉的代价

知乎在商业路上的疾跑,基础是用户规模大和用户黏性高,这也是知乎一直在做的事。

其实,不止知乎,社区三杰都从小众出发,以不同的方式变现,相同的是都在平衡社区氛围与商业化的关系,都在扩大用户基数。

知乎选择的路径是通过富媒介化, 从文字、图文到视频、直播、电商,来收获更多群体的用户。

在问答上,截至2021年12月31日,知乎累计内容量达到4.9亿条,其中问答4.2亿条,同比分别增长39%和34%。

内容视频化的一大进程是2021年第四季度,知乎上线了“联合创作”功能。这一功能可以帮助答主(内容创作者)进行视频化创作。

2021年第四季度,知乎月度平均视频上传量同比上涨211%,视频创作者人数同比上涨33%,视频消费用户在 DAU(日活跃用户)中的渗透率超过45%。

2021年,知乎通过构建符合社区氛围的视频内容生态,完成了多媒介生态升级的第一阶段。

多媒介、多形态的成果是用户规模不断扩大。

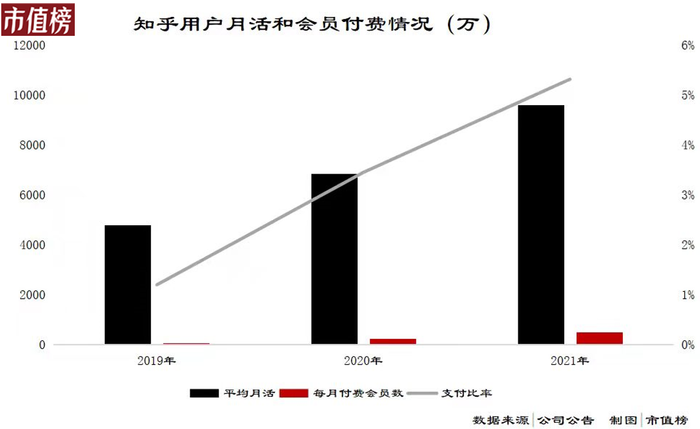

从规模看,2021年第四季度,知乎的平均活跃用户数1.033亿,同比增长36.4%。

从用户黏度上看,2021年第四季度平均月付费会员数量达到610万,同比增长102%。

两个增速的对比可以看出,知乎会员的转化率在提升。落到数据上,会员支付比率从2019年的1.2%,增长至2020年的3.4%。到2021年第四季度,支付比率上升为5.9%。

但知乎的会员转化率仍有提升空间,目前,哔哩哔哩的付费率达到了9%。

破圈固然带来了用户的增加,另一面却是用户的下沉。

计算会员收入与月均付费会员数量的比值,作为平均每会员贡献的会员收入,2019年—2020年,数值分别为153.3元、135.6元和131.2元。

大的趋势是这一数值在降低,也就是说知乎采用了会员费打折的形式吸引会员。另一方面,每会员贡献的会员收入降幅在减小,说明下沉换规模的策略有底线。

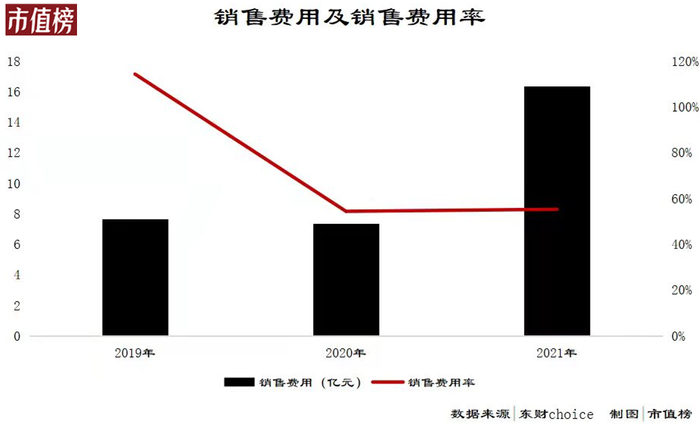

为了扩大用户规模,知乎的销售费用连年增长,2021年为16.35亿元,同比增长122.5%,占收入的比重为55.25%。

同期知乎的毛利率只有52.51%,低于55.25%的销售费用率,这说明知乎仍处于用亏损换规模的阶段。再加上行政开支、税费等其他费用,短期而言,仍然看不到知乎盈亏平衡的希望,或者说知乎还不想太着急盈利。

不过,销售费用率整体呈现下降的趋势,从2019年的超过收入,下降至2021年的55%左右。这代表着知乎销售费用的杠杆效应正在发挥作用。

体现在另一个数据上,是知乎的每用户收入在提高,从2019年的不足14元到2021年的30.84元。

那么,销售费用的杠杆效应如何进一步发挥作用?

03 弹药够不够

“有问题,就会有答案”是知乎现在的Slogan。

随着内容量级的增长和多媒介升级,知乎时效性内容消费趋势明显。比如,在今年的北京冬奥会期间,知乎从赛事热点、体育运动的技术和战术,延伸至经济、人文等多维度领域打造了多个热门话题。

截至2021年12月31日, 知乎时效性内容在DAU中的消费渗透率在40%以上。

根据知乎目前的布局,未来也可能在其他方面有突出表现,比如“读文学,上知乎”“评时事,聊热点,上知乎”“自我提升,上知乎”,成为全方位的高质量内容聚集平台。

想达到这样的高度,一方面要持续扩大用户规模,另一方面要将用户留在平台上。

不仅是将内容消费者留在平台上,提高其付费率,也要将专业高质量的内容创造者留在平台上,为他们寻求变现途径。

从内容建设到社区氛围的维护,需要的是企业文化、价值观、自上而下的组织能力、执行能力等多方面的贯彻和投入。

最基本的,也是最容易量化的是资金,是弹药是否充足。

先来看知乎的资金状况。

截至2021年12月31日,知乎持有现金及现金等价物、定期存款和短期投资(一般是银行理财之类)合计约74亿元,占总资产的80%以上。

债务方面,知乎规模最大的债务是经营性往来,应付账款及票据10.27亿元,整体债务规模为20.67亿元。

整体来看,知乎财务结构健康,无偿债压力。

再来看知乎的现金流情况。

2021年,知乎没有直接披露现金流量表。根据2019年和2020年的数据,知乎净亏损高,而实际上的经营性现金净流出没有那么多。

2021年,知乎的应付增长幅度高于应收增长幅度,也即,占用上游的资金比下游占用自己的要多。这是影响经营活动现金流的重要项目,所以大概率2021年知乎延续了现金流比利润情况好的一贯态势。

投资方面,知乎在2021年有一些布局,带来了无形资产、商誉和长期股权投资的增加。但整体规模不大,不到1.4亿元。

通过这些变动,我们可以看出:

在不确定性较高的外部环境下,知乎聚焦主业,不乱投资,以保全自身为更重要的策略;

知乎保有较高的资金储备,具有比较强的抗风险能力,也能为商业生态的持续建设提供资源支持。

在普遍认为的互联网冬天中,知乎保持了快速的增长,是一抹难得的春色。

但不可否认的是,知乎不管是整体的收入体量还是用户规模,都处于商业化的早期阶段。在不知道冬天何时过去的互联网行业里,相比于扩张,互联网公司也需要把握好变现的节奏,减少失血点,想办法活下来。

这种平衡术,会在中短期内一直考验着知乎。

评论