文|品牌数读 杨绚然 刘昱君

制图|岳苗苗

图片来源|迪桑特

“从山顶滑下去时的刺激,会让你瞬间忘记所有烦恼。”近期正在热播的《假日暖洋洋2》里,陈赫所饰演的创业者孔令麒对刘涛所饰演的投资人程蔓说。

这也正是滑雪能够吸引不少爱好者的原因。而刚刚结束的冬奥会,让滑雪这一原本小众的体育运动,迅速走向大众。年轻人纷纷走向雪场,想要体验一番,在雪场上拍照打卡成为一种时尚。

滑雪热度传导到服装市场,大批国际滑雪服品牌进入中国,国内的新兴品牌也不断涌现。

2021年12月,被称为“滑雪界Dior”的德国高端滑雪品牌BOGNER在北京王府中环开设首店。一些奢侈品牌也积极拓展滑雪领域,Fendi不仅在去年冬季推出新一季滑雪服系列,还推出一系列滑雪装备。

不过,被冬奥会催熟的滑雪服市场,在冬奥会之后,还需很长的时间去沉淀。一方面,虽然滑雪人数处在上升阶段,但大多都还是尝鲜行为;另一方面,从日本、韩国等情况来看,滑雪人次虽然在奥运会迎来了高潮,但却都在奥运会之后形成了一定程度下滑,直到近两年才逐渐回升。

这些滑雪服品牌如果想要突破其中限制,则需要在产品、渠道、营销和细分市场努力。在增加雪头盔、雪镜、手套等高毛利产品销售的同时,进一步拓宽滑雪服的穿着场景;通过专业课程,和滑雪相关产业合作提高尝鲜者到爱好者的过渡;并且挖掘细分市场机会,例如儿童市场,以及渗透率相对较低但潜力较大的南方市场。

1、疯狂涌入的滑雪服品牌

中国的滑雪市场,还有着巨大的空间。这是企业们愿意“下注”的底层逻辑。

从数据来看,目前瑞士的滑雪市场渗透率为35%,位居全球第一,而日本、美国分别为9%、8%。反观中国,据《中国滑雪产业发展报告》统计,滑雪市场人口渗透率仅为1%。

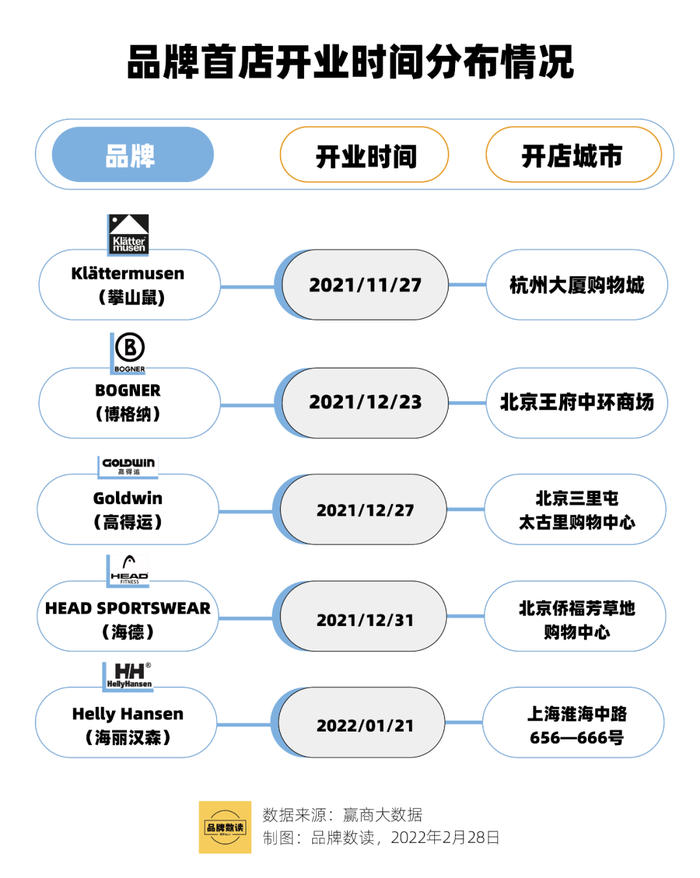

因此,仅去年12月,就有三家国际品牌首店落地中国。BOGNER博格纳的首家中国直营店在北京王府中环商场开业,HEAD SPORTSWEAR海德大中华区首家运动服饰店也落地北京。

目前,中国已集齐了包括Burton、Descente、Salomon在内的14大国际专业滑雪服品牌。不少奢侈品也在积极拓展滑雪领域,除了Fendi在去年冬季推出新一季滑雪服系列,使用可持续环保面料。Chloe 也与法国滑雪品牌Fusalp联名推出胶囊系列。而在2015年前,国内仅有波顿、菲尼克斯、Solomon三家国际滑雪品牌。

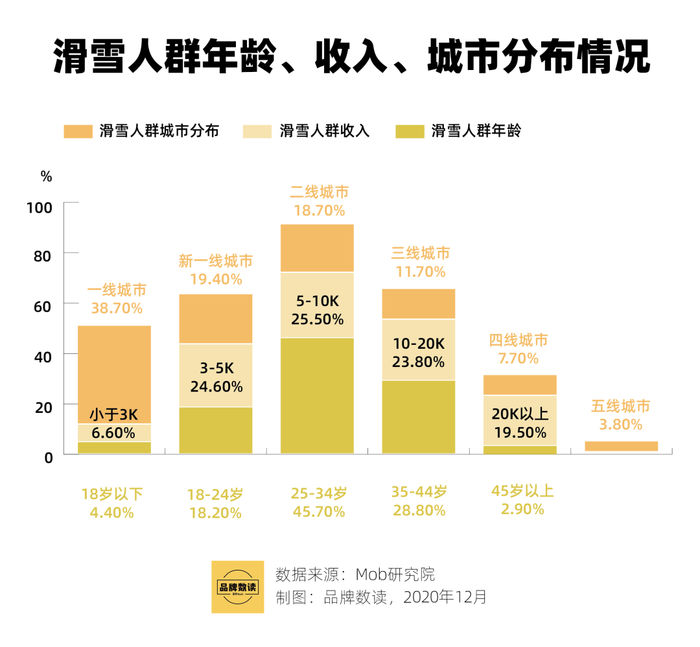

这些滑雪服的价位均处于千元以上。因此,国际户外品牌们都不约而同地选择了在一二线城市核心商圈的标杆购物中心开店,来获取与之匹配的高端用户。这和目前滑雪用户的画像相匹配,《中国冰雪旅游消费大数据报告》显示,超过64%的滑雪爱好者年龄处于18岁~34岁之间,其中又以 25~34 岁的企业白领居多。从收入层级来看,单月收入过万的滑雪者占比达 43.3%。

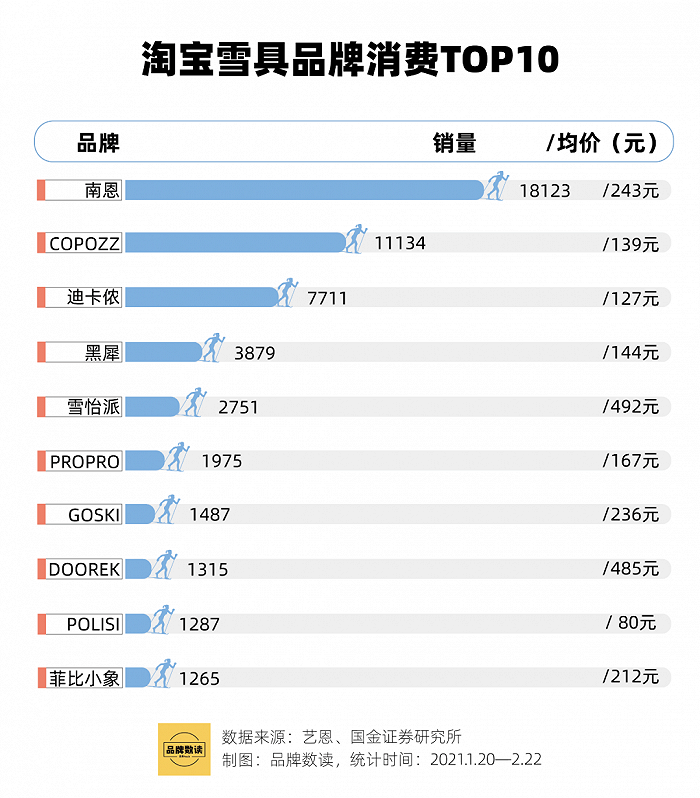

而在高端的另一面,尤其在线上,平价滑雪品牌也迅速增长。据魔镜数据显示,春节前夕的1月份天猫平台滑雪装备销售额达1.88 亿元,同比增66%,滑雪服的销售额达1.27 亿元,同比增55%。从淘宝雪具品牌消费Top10榜单来看,南恩、COPZZ、迪卡侬的销量最高,他们的平均价格,都在300元以下。

迪卡侬中国滑雪运动商业总监刘伟对品牌数读(ID:winlive2019)说,迪卡侬多地出现冰雪装备购买热潮,热门雪服、滑雪附件类产品都经历了热销断货。2021-2022雪季滑雪服全渠道销售增长翻倍。

也正因为如此,2021年,天猫滑雪相关新品牌数量同比增长了两倍。国内主打平价滑雪服饰、装备的本土品牌GOSKI和奥雪文化也纷纷获得融资。其中,GOSKI宣布获得2000万元A+轮融资,由硅谷天堂投资。而奥雪文化则在2021年1月和10月获得两轮融资,分别由深创投和宝锐创投投资。

2、暗藏在火热下的隐忧

然而,蕴藏在火热市场之下的,是并不确定的未来。

目前,国内主要滑雪的人群还是以旅游体验为主。根据《2020中国滑雪产业白皮书》显示,国内滑雪场中旅游体验型的滑雪场占比75%,其中90%为一次性体验客户。

之所以如此,是因为对国内初学者来说,变成滑雪爱好者困难重重,其中的原因不仅包括花费高、易受伤,也包括滑雪场距离远、设施不完善等问题。当前国内大部分滑雪场仍呈现出数量少、规模小等特点,存在粗放式管理和滑雪安全保障措施不健全等不足,很多滑雪场只想做“一锤子买卖”。

而滑雪服的销量与滑雪者的滑雪次数呈正相关。根据在品牌数读(ID:winlive2019)所发出的问卷显示,超过50%的人在第一次滑雪时,都是穿着自己的羽绒服上阵,或者选择在雪场租赁滑雪服的,只有在准备长期滑雪之后才会购入滑雪服。

因此,纵然国家体育总局提出的“带动三亿人参与冰雪运动”,但目前能为滑雪品牌转化来的销量仍旧有限。

除此以外,摆在从业者面前更大的难题是,冬奥会能在多大程度上拉动滑雪的长期发展?

观察亚洲主要的滑雪市场——日本的滑雪产业可以发现,在战后经济快速增长的基础上,日本滑雪产业在上世纪90年代进入高潮,但1998年长野冬奥会后,日本的滑雪风潮开始滑坡,从1992年滑雪人口顶峰的1860万人,减少到2013年的770万人。在看上一届冬奥举办地的韩国,也同样没有通过冬奥会达到预期效果,2017年到2018年韩国滑雪人次较前一年减少10%。

和日本当时处境相同的是,目前中国也处于经济下行之中,国民整体消费意愿下降,而滑雪被称为白色鸦片,为上千的滑雪服买单仅仅是“入坑”的开始。去哪儿网数据显示,对南方人来说,仅从机票、食宿、雪票、教练费用来算,平均滑一次雪就需要花费近7000元。

抛开外部环境,就滑雪品牌自身而言,无论对于成熟的国际品牌,还是新锐的国内品牌,面临的挑战也并不小。

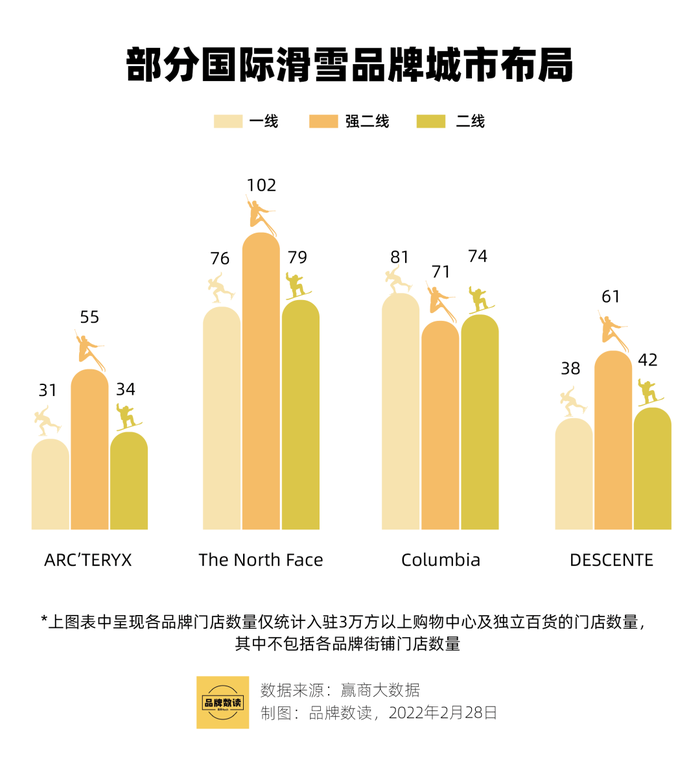

在高端滑雪服领域,由于进驻中国但海外品牌越来越多,品牌间的竞争也在加大。这些品牌都具有多年积淀,在国内拥有较高的品牌知名度和美誉度,同时,基于其自身定位和价位区间,目前开店都主要集中在滑雪主力人群所在的一线和二线城市的核心商圈,他们之间如何进行竞争,来获取“新中产”的青睐,是首先要考虑的问题。

在目前进入国内的14个国际品牌中,有12家品牌都已与中国企业和投资机构建立合作,借此,这些品牌便利地获得了包括电商、直营零售和市场营销等领域的资源。例如BOGNER在正式进入中国时,就同步官宣与波司登建立合资公司。可以预见,借助波司登的已有市场和网络,将快速打开国内市场。

反观中低端市场,目前仍处在早期阶段,不仅鱼龙混杂,头部品牌的认知程度也并不高。对于年前的国内新品牌而言,如何让更多的消费者所熟知,与迪卡侬等国际大众运动品牌进行竞争,如何在研发能力和创新能力上进一步提高,都是他们急需解决的问题。

3、细分市场或是不错的方向

尽管外部环境存在诸多不确定性,但对于滑雪品牌来说,拥有14亿人口的中国市场仍旧是块不错的蛋糕。

对于国际高端品牌而言,除了滑雪本身带来的增长,他们看到的更多是高端运动服饰和奢侈品功能结合成为“运奢”的可能性。这也是为什么,2021年9月,始祖鸟把门店开进上海恒隆广场,成为了这座奢侈品地标里第一个且唯一的户外运动品牌。

随着经济的发展,消费者对于品牌背后所代表的文化价值认同越来越重视,也正因如此,可持续成为不少品牌努力的方向。 而户外运动品牌背后所代表的运动精神,则天然赋予了品牌独特的精神价值。

因此,这些品牌一方面通过品牌营销和社群活动来传递滑雪知识,推动更多人了解滑雪,走向雪场;另一方面也在产品本身绞尽脑汁,来让滑雪服进入更多的生活场景。

lululemon将“瑜伽服”带入生活场景,成为时尚单品,这让滑雪品牌们也看到了另一种可能性。因此,冬奥前的1月,迪桑特推出限量版的针织滑雪服和首个单板滑雪服联名系列,官宣的新代言人彭于晏身穿以滑雪为灵感的生活方式系列亮相。

“相对而言中国新生代滑雪者更看重产品颜值,欧洲滑雪者更注重服装的功能性、实用性。”刘伟对品牌数读(ID:winlive2019)说。Templa创始人之一,Dellano Pereira也曾对媒体提到,欧美的滑雪市场沉浸在滑雪这项运动之中,而中国市场上,消费者更热衷于街头服饰的潮流。

只是,滑雪服的保暖要求近乎成为了一种“先天缺陷”,使得滑雪服无法像瑜伽裤一样拥有更高的穿着频次。因此,不少品牌也都在向更多的品类延伸。就像Burton除了专业滑雪服饰,还有卫衣、抓绒衫、外套等大众运动服饰,以及T恤、衬衫等春夏服饰。在设计上,也选择与潮流品牌或设计师联名,来打动更多的“圈外”消费者。

而对于相对平价的品牌,尤其是国内新品牌而言,增加产品的专业性,从材质、工艺和设计方面发力,形成可与海外品牌打成平手甚至超越对方的核心竞争力,同时拓展毛利更高的产品或是不错的方式。

Mob研究院数据显示,滑雪装备中的滑雪板、滑雪服毛利率约为40%-50%,头盔、雪镜毛利率可达到70%。事实上,在迪卡侬,滑雪服装占比所有滑雪产品超5成。而目前迪卡侬滑雪头盔、雪镜、雪服、手套等产品是最畅销的单品。

除此以外,瞄准细分赛道和潜力市场或许可以独辟蹊径。

成年人滑雪之外,目前儿童滑雪装备的需求正在加大。

在迪卡侬的经营中,对此深有体会。家庭对少年儿童生活方式和成长方式的投入越来越多样化,以前有夏令营,现在有冬令营和夏令营,而冬令营是青少年接触滑雪的重要方式之一。“如今参与滑雪学习的青少年年龄越来越小,十几年前孩子们普遍从10岁左右开始接触滑雪,现在4-6岁的孩子逐渐成为青少年滑雪学习的新生力量。”刘伟说。

同时,针对发展潜力巨大的南方市场,如广州、深圳等地区不少品牌也在暗自发力。“滑雪打破地域限制,数据显示南方城市对滑雪的热情明显增加。”迪桑特官方对品牌数读(ID:winlive2019)表示。而他们在这个雪季的滑雪精品展也覆盖了南方城市:上海、成都和深圳,持续输出滑雪文化。

整体看来,目前我国滑雪服市场仍旧处于相对早期的阶段,很难在短期内获得巨大的爆发,从而获取高额价值,因此企业对此要保持足够的耐心,不断去打磨产品,挖掘潜在市场,才有可能在未来的竞争中胜出。

评论