文|品牌数独 于金平 刘昱君

编辑|杨绚然

曾经的性感神话“维多利亚的秘密”能否逆风翻盘一直被外界所关注。

经历了维密大秀取消,品牌营销总监离职,以及两次在被卖和破产边缘游走,3月2日,维密交出了独立上市后的首份成绩单。

2021财年财报显示,维密迈过了2020年的低潮,销售额正逐步向疫情前靠拢。2021财年净销售额为67.85亿美元,同比增长25%。2021全财年净收入较同期翻了14倍,为6.46亿美元,约合人民币40.83亿元。

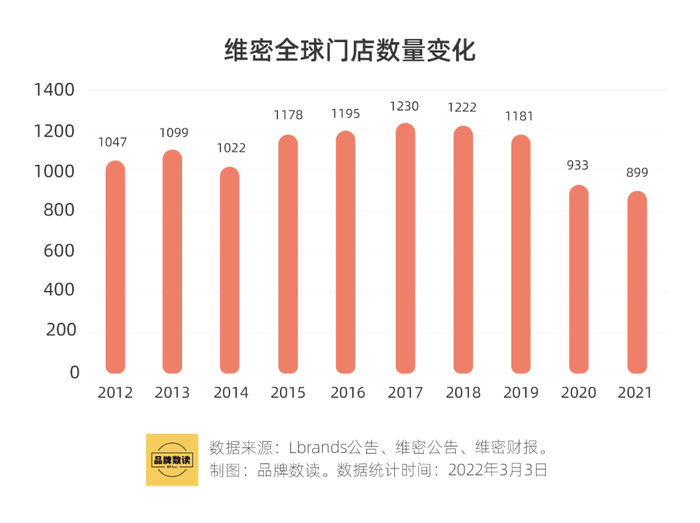

而在中国市场,维密适应全球性的去性感化风潮,在产品及营销上奋起直追,渠道上优化门店。目前,在中国市场上共有65家门店,全年关闭了3家门店,全球899家门店,与2017年巅峰时全球1230家门店相去甚远。

全球败退的情况下,维密在中国还有机会吗?

1元气尚未恢复

从财报数据来看,在独立上市后的半年,维密正在恢复生机,逐渐向疫情前靠拢。

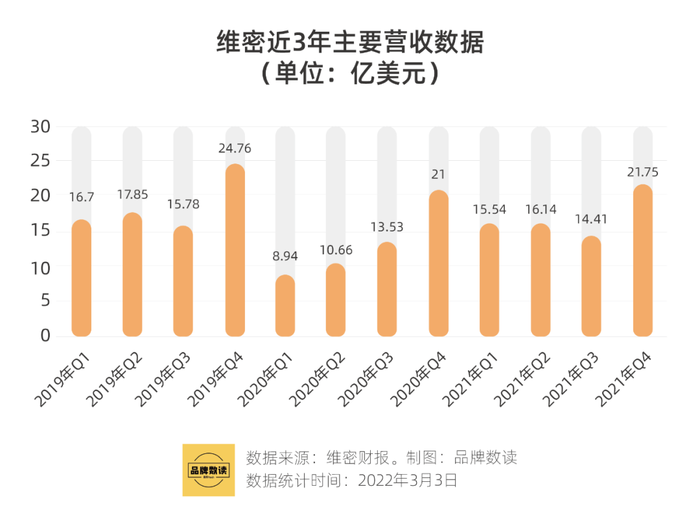

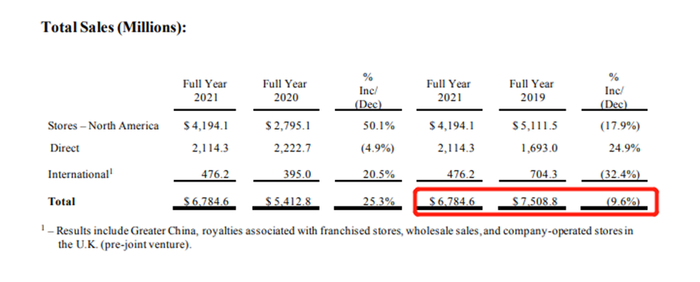

3月2日,维密发布2021年第四季度(2021年11月至2022年1月)及2021年财年(2021年1月至2022年1月)主要营收数据。财报显示, 2021财年净销售额为67.85亿美元(约合人民币428.75亿元),同比增长25%。2021全财年净收入较同期翻了14倍,为6.46亿美元,约合人民币40.83亿元。对比疫情前后三年销售额数据,2022年第一季度至第四季度销售额尚未恢复到疫情前水平。

在2016财年录得77.8亿美元的销售额后,维密业绩开始急转直下,2017财年的营收大跌9%至73.87亿美元,2018财年继续下跌0.17%至73.75亿美元。2019年稍有缓和,营收75.09亿美元,增长了1.8%。

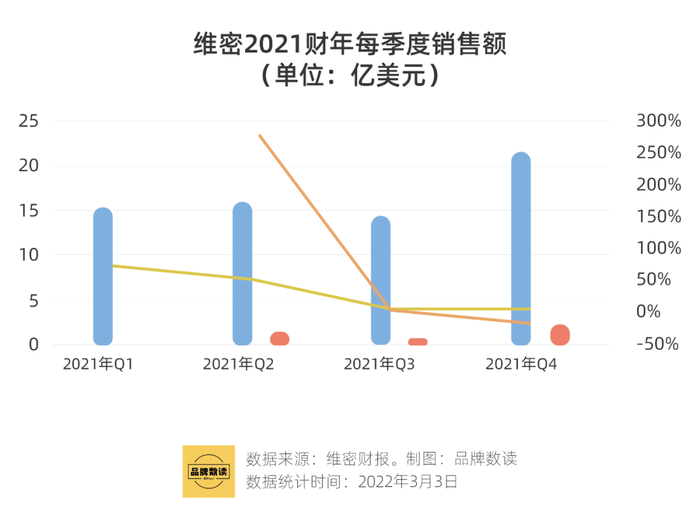

其中,第四季度进入销售旺季,数据表现高于2021年其他时间段。维密第四季度净销售额为21.75亿美元(约合人民币137.48亿元),同比增长4%,净收入为2.46亿美元,约合人民币15.54亿元,与去年同期相比下降13%。

这很大一部分归功于北美市场的增长。2021财年,维密在北美市场门店数净减37家的情况下,销售业绩增长超过50%,从2022年28亿美元增长至41.94亿美元,但是与2019年疫情前的51.11亿美元相比,下降了17.9%。包括中国和英国在内的国际市场销售额增加了20%到4.76亿美元,但是尚未到2019年7亿美元的水平。

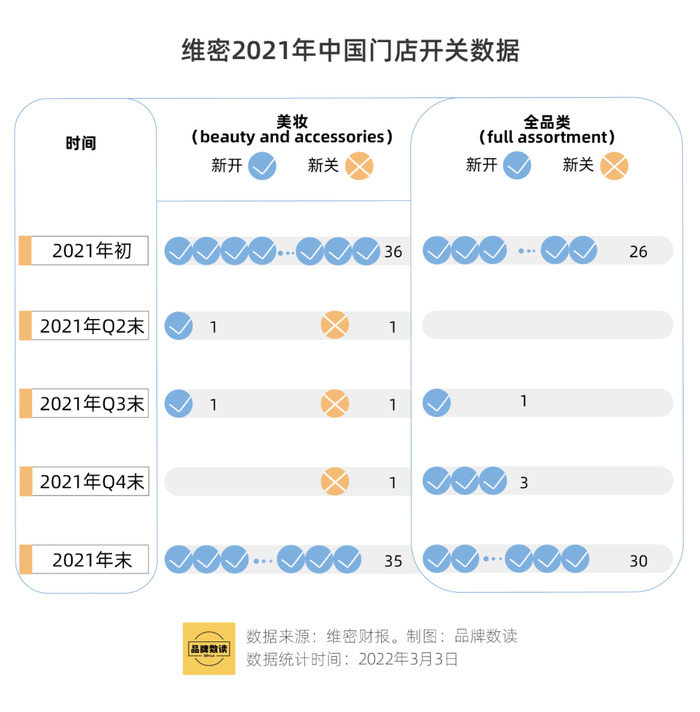

财报显示,维密近几年实际的关店数远没有新闻中所称骇人听闻。经历了2015年的辉煌之后,维密进入连续的下滑,在经历了取消维密大秀的同时,2019年也宣布大规模关闭全球店铺,250家的门店数量让大家哗然。

但从目前的实际情况来看,2021财年,维密直营店铺关闭了41家,主要集中在美国。而中国直营的维密店铺分为维密美妆配饰店(Beauty&Accessories)和全品类店(Full Assortment),美妆配饰店关闭了3家,全品类店铺未有变化,国内现阶段共有65家门店。

抛开疫情对维密的影响,大涨4%并不能打消市场对于维密持续下滑的质疑。对比2019年数据发现,2019财年,维密销售额为75.09亿美元,2021年与之相比下降了9.6%。销售额和净收入再度下滑,独立上市并没有解决维密的危机。

图片来源:维密财报

2“跌跌不休”的背后

维密跌落神坛的开始,可以追溯到2019年维密大秀的取消,之后维密便陷入了关店、裁员、欠租、高层清洗、几经转手的负面消息中,连锁反应作用在业绩上,维密的销售额“跌跌不休”。

2021年8月,其母公司L Brands宣布了Go-Forward Strategy,维密被定位为需要长期发展的目标,之后维密业务被母公司剥离,独立上市。从短期财报来看,效果并不明显。

原因来自于,以Savage X Fenty、ThirdLove、Aerie、内外等国内品牌在新消费人群的变化下,在产品和营销上的新玩法正在改变内衣行业的游戏规则,从小众、细分的赛道挑战维密的市场地位。维密因家大业大转型本就困难,疫情又给了维密当头一棒。

以ThirdLove为例,品牌将定制化的概念在内衣行业尝试,同时以更包容的尺码兼顾更加细分、小众的需求。同时,ThirdLove女性消费者可以通过手机APP在家自行测量罩杯,精准度甚至达到了半码,其竞争者Aerie 与 Calvin Klein 都没有提供半码罩杯的文胸。

ThirdLove,图片来源:官网截图

数字化定制产品让消费者认识到,不一定要适应品牌推出的固定尺码,每个人独一无二的需求都可以被满足,这对于拥有庞大受众的维密来说是很难想象的。

如果说维密是靠着电视媒体和对性感的营销走上巅峰,那么Savage X Fenty就是在互联网的玩法背景下,借势女性自我认同的新营销乘风而起。

2019年11月,维密母公司L Brands的首席财务官Stuart Burgdoerfer在电话会议中确认当年的维密秀将被取消,同年,蕾哈娜创办的Savage X Fenty在纽约时装周上,将不同年龄、肤色、年龄,甚至是孕期的模特走上T台。2020年,Savage X Fenty又邀请不同肤色、性别、种族、身材的模特舞者表演,大秀以短片形式在亚马逊prime会员平台发布。在观赏亚马逊prime上的大秀之时,观众可以直接通过亚马逊prime服务购买大秀产品。相比于维密天使的性感符号,Savage X Fenty的大秀在音乐、舞美、明星的表演下试图展现超越性感更多的内涵。

在国内,产品尺码、材料、营销上的变化也是新兴品牌发展的重点。“无尺码”内衣品牌内外、Ubras等品牌从尺码、面料上进行创新,内外天猫旗舰店部分款式也推出了半码,奶糖派以大罩杯为突破口,在尺码、原材料上重塑产品形态,在利基市场挑战了传统品牌的江湖地位。

而内外“NO BODY IS NOBODY”的营销与Savage X Fenty对于性感的再定义有异曲同工之妙,意在将定义性感的权限从男性和品牌手中拿下,重新赋予女性。在女性意识崛起、悦己消费当道的女性消费市场,精准打击当代女性的痛点,以另类性感打败性感。

国内外共同兴起的风尚,让维密腹背受敌。

3维密的中国机会

尽管如此,在内衣市场运作了超过三十多年的维密,依然有新兴品牌难以快速攻破的护城河。根据魔镜发布的《2021内衣市场白皮书》,在300元以上的价格段上维密没有竞争对手;在产品风格上,2021年天猫淘宝销售额最高的风格仍是“性感”。

图片来源:魔镜《2021内衣市场白皮书》

由此看来,中国作为全球最大的内衣市场,对于维密来说是重振业绩最好的突破口。

1月25日,维密宣布与全世界规模最大的文胸模杯制造商维珍妮控股就中国现有业务达成合作,二者成立合营公司VSCO Holdings共同经营中国内的实体门店及在线销售业务。

与供应商维珍妮的合作,维密能够在上游供应链夯实其的优势,这是新兴品牌在短期内无法超越的壁垒。公开资料显示,维珍妮1998年在香港成立,是全世界规模最大的文胸模杯制造商,在2000年左右便与维密达成合作,成为维密供应商。与此同时,维珍妮还为Calvin Klein、adidas等知名品牌提供内衣或运动产品。

但从对外公开的内容来看,二者主要在国内的线上线下渠道进行合作。维密在财报中透露,2022年中国全品类门店预计新开4~6家,美妆配饰门店预计新增2~4家,关店1~3家。据品牌数读(ID:winlive2019)走访时发现,维密机场店也正在快速铺开。线上,京东受益于“二选一”政策取缔,维密得以再次回归,在天猫旗舰店上,维密的粉丝数为407万,与内外(389万)、Ubras(415万)处于同一量级。

图片来源:维密财报

在线上线下渠道,或许可以预知维密2022年的动作。但专攻产品生产和加工的维珍妮是否有渠道资源尚不可知,这让维密在转型的档口和供应商的合作又蒙上了一层不可知的阴影。

维密稳住上游供应链后,也在致力于优化其“性感”的标签。在线下门店形象上,维密同样极力摆脱着“性感”,试图增强品牌多元、包容的属性。门店逐步撤下了原本性感“维密天使”照片。同时,骨感的人形模特不再一统门店的天下,店内出现了主流服装商铺中难以看到的小个子和大码的人形模特。

在最常被女性用来炫耀身材的泳衣产品上,维密Swim系列泳装在调整之后,规格从加小码一直囊括到加大码。同时,维密还针对有特殊需求的女性,例如孕妇和乳腺癌患者,推出了哺乳内衣和乳腺癌术后恢复内衣。

为迎合中国女性消费者兴起的“做自己”、“舒适”风,在营销上,维密在去年选择了周冬雨和杨天真这两个反传统“性感”观念的中国女星作为代言人和品牌挚友,并打出了“性感在我定义来看就是舒适的,不迎合的自然状态下流露出来的。”这一宣传语,改变了过去维密对“性感”的定义,试图借此扭转中国消费者对维密的印象。

此外,在元宇宙的风口上,维密也在积极布局。2月8日,维密提交了四项新商标申请,预备推出虚拟内衣、配饰等产品。不出意外,维密将成为首个进入元宇宙的内衣品牌。维密首席执行官对媒体透露,今年,停办的维密大秀将以特别的面貌回归。元宇宙或许会成为大秀的一大亮点。

维密动作的频繁,也给予了中国市场更多的信心。但维密的困局并非其独有,也没有标准的解法,换言之,正是有了新的搅局者,才能推动传统巨头进行转身。

也不必过于轻视维密,在内衣行业尚未有60亿营收额的玩家。只是从lululemon的发展速度来看,留给维密的时间不多了。

参考资料:

1、21世纪经济报道:"性感神话"跌落神坛 维密破产!今年拟关闭250家店

2、 环球时报时尚周刊:蕾哈娜的内衣,让每个人穿出性感

3、华丽志:蕾哈娜的内衣品牌 Savage X Fenty 新融资1.25亿美元,计划今年开出10家门店

4、LADYMAX:深度 | 颠覆维密,蕾哈娜的“秘密”是什么?

5、LADY OL:业绩好转估值暴涨 不再“性感”的维密能否重回巅峰?

评论