文|北京海证

被外界誉为国际上规模最大、最具成长力的数字健康独角兽又双叒叕要试图冲刺资本市场了!

一方面,多次喊话IPO,另一方面,迟迟未上市,这家互联网在线医疗平台微医控股有限公司(以下简称“微医”)难道注定和资本市场无缘?

就在市场一度认为微医无缘资本市场的时候,北京海证注意到,据外媒报道,近日微医正考虑放弃传统的IPO方式,转而通过SPAC的方式上市。

一时间市场炸开了锅,SPAC是什么?与传统IPO相比有何优势?目前这种机制成熟吗?

除了上述问题,北京海证还关注到,独角兽“榜首”的微医竟然也难逃亏损“魔咒”,且未来的路会越走越窄。

01深陷IPO困局,上市新玩法

继平安好医生(1833.HK)于2018年5月成功登陆港股上市后,微医一度被认为将会成为第二家IPO的互联网医疗公司。

北京海证注意到,虽然正如市场所预期的那样,微医也曾频频对媒体透露上市计划,但最终因政策风险以及日趋严格上市规则等各种原因一再被搁置。

2018年5月,在完成5亿美元战略融资后,微医估值达到55亿美元,此时就传出要在港股上市的消息,计划将旗下HMO(全称为Health Maintenance Organization,中文意思是“健康维护组织”,具体包括微医疗、微医药、微医保)相关业务作为整体打包赴港上市;此后2020年3月,微医再传赴港IPO消息;2021年2月,在微医完成4亿美元的Pre-IPO融资后,估值72亿美元,2个月后向港交所递交IPO申请,但6个月后在港招股书失效。至此,微医仍未能顺利通过聆讯。

资料来源:港交所

所谓SPAC(全称为Special Purpose Acquisition Company,中文意思是“特殊目的收购公司”,又被称为“空白支票公司”),说白了就是一家空壳公司,成立目的就是通过IPO来募集资金,通过上市后收购一家私有公司而使后者迅速实现上市。

北京海证认为,SPAC与之前“买壳”上市最大的不同在于:前者是“造壳”,先得设立一个类似于投资公司的特殊目的公司,这家可以只有现金而没有实业和资产,通过这家公司投资并购欲上市的目标企业。

简言之,和众多投资公司一样,SPAC通常由一些专业人士或投资者发起注册,也就是所谓“造壳”,此时就需考虑至少一个收购目标,后续通过上市集资来并购一家潜力公司,然后再与投资者分享投资成果。但值得注意的是,SPAC上市前是不能提前锁定收购目标的,若是如此,就必须在IPO进程中对要收购的公司进行大量信息披露,这样反而延缓上市进度。

与传统IPO相比,SPAC最大的优点在于申请上市步骤简单且无须披露具体收购目标的历史财务报表或资产,这就节省了大量时间。要知道,传统IPO过程可能需要六个月到数年的时间,而SPAC仅需短短几个月。

近两年SPAC在美国市场甚是“火爆”,其中仅2020年就有248家公司通过这种方式成功登陆美国资本市场,累计募集资金833.35亿美元,从这个角度来看,已超越传统IPO模式。

随后香港联交所也相继引入,虽然相关细则较美国而言更为严苛,但至少使上市成为可能。对此,港交所集团行政总裁欧冠升表示,“希望透过引进SPAC上市机制,扶植一些富有潜力的企业新星茁壮成长、迈向成功。”

如今,微医引入SPAC上市的方式,距离IPO愿望又更进一步。

02位居独角兽“榜首”,吸金能力凸显

伴随人均可支配收入不断增加、人口老龄化及慢病患病率上升,中国医疗健康市场快速持续增长。据弗若斯特沙利文报告显示,中国2019年的医疗支出为6.5万亿元,预计到2025年及2030年将分别达到11.6万亿元及17.6万亿元,2019年至2030年的复合年增长率为9.5%。

相比于其他发达国家,中国医疗健康市场发展明显落后。据弗若斯特沙利文报告显示,2019年美国、德国、日本的医疗健康支出占GDP的比重分别为17.1%、14.2%和11.7%,而中国这一比重仅为6.6%。这意味着,中国医疗健康预期实现大幅增长。

但北京海证注意到,目前中国医疗健康市场仍存在诸如优质医疗资源分布不均、缺乏对快速增长的大量慢性疾病患者的长期积极管理以及支付方式单一等“痛点”。

在此背景下,受益于技术发展与医院需求的升级、利好政策以及疫情促使行业改革,中国医疗健康数字化加速发展,这将有效解决中国医疗健康行业的上述痛点,成为中国医疗改革的重要驱动力。

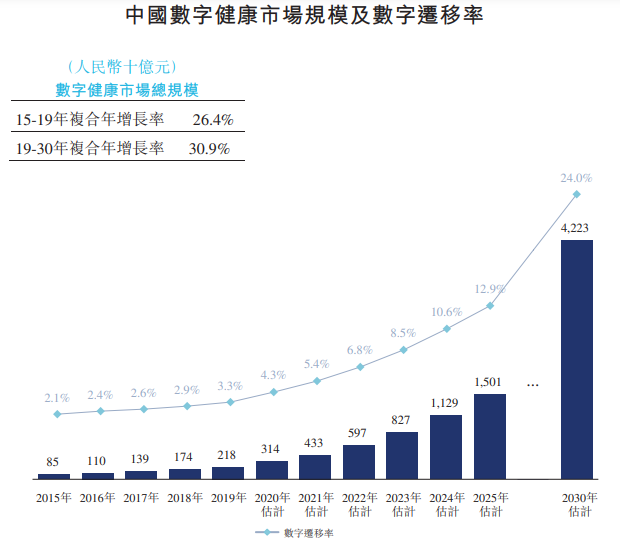

所谓数字健康,是指透过数字技术提供服务或产品以满足个人的健康需求。中国数字健康市场主要包括:数字医疗服务市场、非处方药电商市场、健康消费品电商市场以及包括信息技术基础设施、营销服务等在内的其他市场。

据弗若斯特沙利文资料显示,中国数字健康的市场规模预期由2019年的2181亿元增长至2030年的42228亿元,复合年增长率为30.9%,数字迁移率(即中国数字健康市场规模与中国医疗健康支出之比)预期由2019年的3.3%增至2030年的24%。

资料来源:微医招股说明书

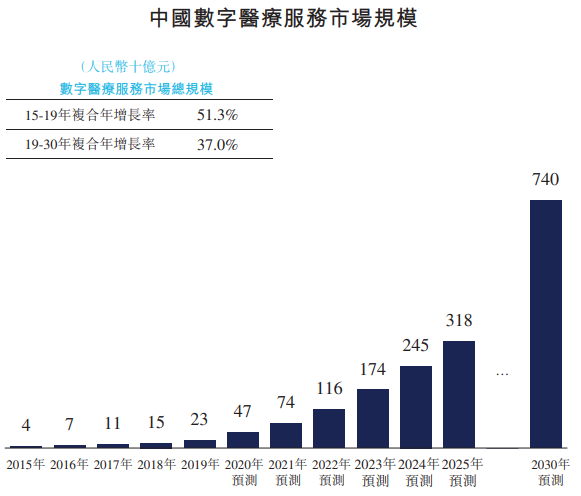

再进一步细分,数字医疗服务是数字健康市场的重要组成部分,而互联网医院为其主要平台。

2015年,随着乌镇互联网医院成立,开创了中国“互联网+医院健康”创新模式的先例,标志着数字医疗服务市场开始蓬勃发展。据弗若斯特沙利文资料显示,中国2019年数字医疗服务市场的市场规模为232亿元,到2030年预计达7395亿元,复合年增长率为37%。

资料来源:微医招股说明书

可以预想到,未来中国数字医疗服务市场持续数字化,在公共医疗保险的整合及商业健康保险的普及下进一步带动医疗服务支付体系的完善,以健康为导向的数字医疗服务模式的普及率不断提高及数字慢病管理模式的迅速扩展,会员式医疗服务及专科医疗服务的快速发展。

北京海证注意到,在巨大市场预期有望带来产业红利的刺激下,中国数字医疗服务市场注定是一片“蓝海”。那么微医的市场份额又有多少呢?

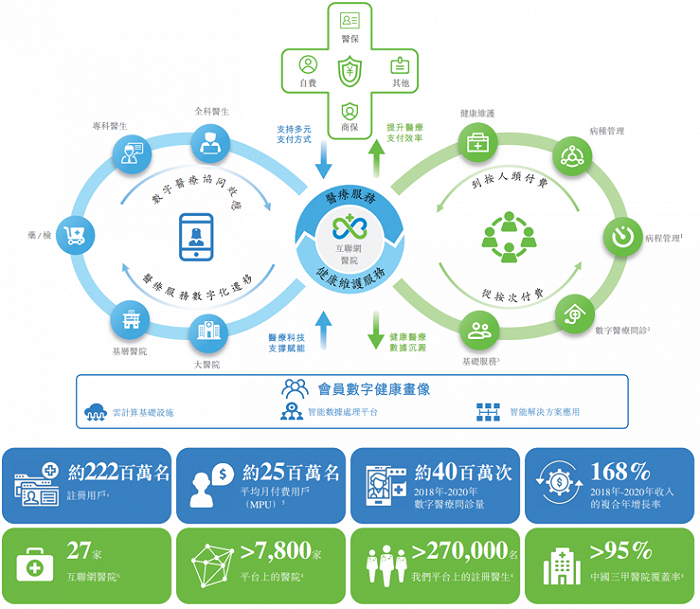

作为中国数字医疗服务行业的开拓者及领导者,微医在国内提供全面的数字医疗服务,涵盖线上预约、数字诊疗、电子处方、公共医保结算、配药及疾病管理服务等在内的全部服务。

截至2020年末,微医连接了中国超过7800家医院,包括95%以上的三级甲等医院,注册的医生超过27万名。此外,微医已建立了27家互联网医院,累计注册用户2.22亿名,平均月付费用户数2540万名。

资料来源:微医招股说明书

据招股说明书显示,按截至2020年末的互联网医院数量及2019年所提供的数字医疗问诊量计,微医为最大的数字医疗服务平台。2019年微医于中国基于平台的互联网医院运营商的市场份额为15.5%,而同期第二至第五大参与者的总市场份额仅9.6%。

身处黄金赛道的微医,自然而然备受资本青睐,吸金能力凸显。

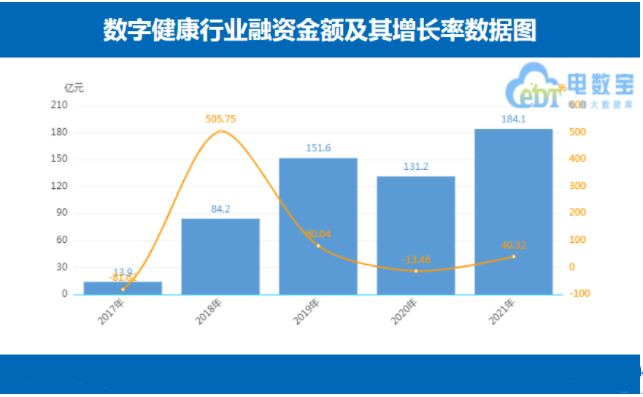

北京海证通过查阅公开资料了解到,在2021年数字健康61起融资事件中,微医以4亿美元位列融资额排名第二,且以72亿美元估值位居2021年数字健康独角兽“榜首”。

据网经社电子商务研究中心发布《2021年度中国数字健康市场数据报告》显示,2021年中国数字健康融资总额同比增长40.32%至184.1亿元,再创历史新高;总融资数同比增长69.44%至61起。

此外,上述报告还显示,2021年数字健康“独角兽”中,微医以72亿美元估值赫然位居榜首,远超排名第二的妙手医生33亿美元。

03相同的赛道,截然不同的命运

北京海证注意到,虽然微医营收增速很快,但与其他头部互联网医疗平台相比仍有很大差距,根源或许来自微医所采用差别于主流模式的“线上+线下”商业模式。

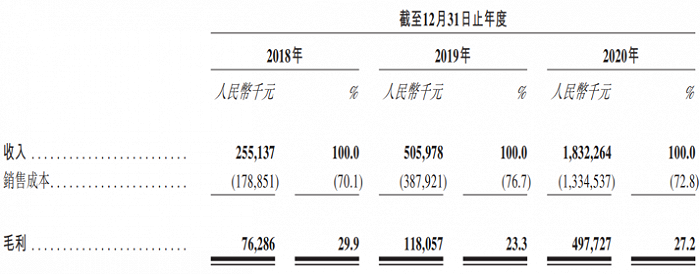

据招股说明书显示,2018-2020年微医实现营收分别为2.55亿、5.06亿和18.32亿,其中2020年在疫情推动下更是增速高达262%,三年复合年增长率168%。

资料来源:微医招股说明书

“没有对比就不会有伤害”,这不,微医如此亮眼的业绩表现在对比中竟显得黯然失色。

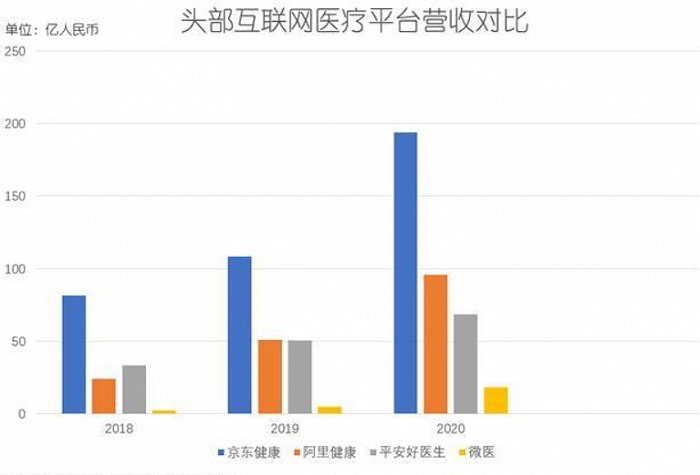

据各家官网显示,2020年京东健康、阿里健康和平安好医生营收均高达193.83亿元、95.96亿元和68.70亿元,同为互联网医疗平台,微医仍有很大差距。

据招股说明书显示,微医营收主要来自医疗服务和健康维护服务两大板块,对收入的贡献率分别为40%、60%。

医疗服务主要指微医与医生、医院合作,提供包括“线上+线下”的咨询、诊断和治疗服务,可以帮助用户匹配医生以及专家,同时也为用户提供私人医生的VIP服务。其中,以生殖辅助服务为主的“专科医疗”业务是医疗服务营收的重要增长点。2018年12月,微医收购了Genea绝大多数的股权,而Genea在澳大利亚、泰国经营有9家生殖辅助服务诊所,并于2020年产生收入4亿元。

据招股说明书显示,中国有超3亿的慢性病人,疾病可恢复性低,病人需要长期治疗、定期复诊。而微医正是瞄准了这一赛道,近六成收入来源于会员式的慢病管理和健康管理服务,只要维持用户粘性,便可以获得持续的收入。2020年,每位微医慢病会员的服务需求平均超过6次。

不仅如此,令北京海证大跌眼镜的是,微医仍难逃亏损“魔咒”。

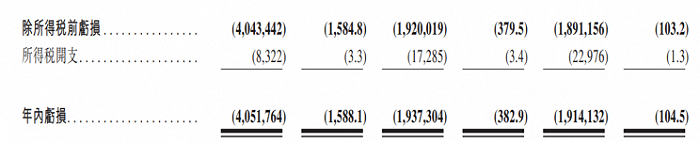

据招股说明书显示,2018-2020年微医年内亏损分别为40.52亿元、19.37亿元和19.14亿元,经调整净亏损分别为4.15亿元、7.57亿元和8.69亿元。微医三年内亏损80亿元。

资料来源:微医招股说明书

值得注意的是,医疗服务板块起步阶段就需花费高额费用来招募医生以及建立配套设施等,致使微医前期这一板块的毛利率持续为负,极大拉低盈利能力。

那另外三家盈利能力如何呢?

据官网显示,京东健康、阿里健康已纷纷实现扭亏为盈,微医相形见绌。

同为互联网医疗平台,为何命运却是“天壤之别”?

反观其他三家互联网医疗平台,阿里健康与京东健康9成的收入均来自于医药电商,而平安好医生虽然在推动家庭医生服务,但其超过一半的营收来源也是医药产品销售。

北京海证通过对比发现,与阿里健康、京东健康、平安好医生等数字医疗企业最大的不同之处在于:微医并非依赖医药电商销售赚钱,而是靠慢病管理和医疗服务赚钱。

但或许微医不选择“卖药”只是无奈之举,要知道,阿里健康与京东健康最大的核心竞争力是背后的阿里、京东所积累下来的“电商平台优势”,诸如巨大的流量、成熟的商品服务体系等,此外平安好医生也背靠平安集团,可谓都是含着“金汤匙”出生。从这个角度来看,微医丝毫不具备竞争优势。

既然这个赛道“拼”不过,那为何不新辟一条道路呢?

事实上,微医真的做到了,从最初的预约挂号服务切入市场,逐步与各家医院黏合,最终实现覆盖看病全流程业务。

得益于早期的“挂号网”积累的拓展能力,微医充当着“医疗IT系统提供者”的角色。此前2010年,微医就已经开始在全国各家实体医院部署前置服务器,旨在帮助公立医院把挂号窗口外移到互联网,进而优化就医流程,并逐步建立了与各地医院的联系。

但因为各地医院均有着不同的医院信息系统接口,这就要求微医单独去接,换句话说,微医也扮演着“医疗信息化服务商”的角色,通过免费挂号的方式与医院建立关系,进行建立云平台。

如此来看,微医走出了一条“独特”的道路,那盈利难题短期内就有望解决了?

北京海证认为,微医切入的医护机构和公立医院领域是竞争壁垒极高但赚钱难的领域,目前最可能赚钱的业务是专业护理、慢病管理,但如此诱人的市场必然引来众多竞争者,随着其他三家互联网医疗平台先后重点切入,该领域竞争程度只会愈演愈烈。

毫无疑问,新冠肺炎疫情是“黑天鹅”,但对于互联网医疗平台的微医而言无疑是风口。

但北京海证注意到,在风口下的微医毅然决然的大规模裁员。

据多家媒体报道,继2021年微医进行大规模裁员后,员工数量由4000人削减至近3000人,近日可能会进一步裁员,将员工数量降至约2500人,甚至更低。此外,微医还准备降低基本工资,并将一些人的薪酬改为与业绩挂钩的奖金。

对此,微医在一份邮件声明中称,“公司正在优化其业务线,并将相应地调整员工和工资,公司正在改进薪酬制度以更好地激励员工。”如今微医已一只脚踏进港交所,离上市仅半步之遥。但如果微医仍无法解决盈利难题,上市便只是形式而已。

评论