文|每日财报 楚风

在原材料价格上涨的压力下,中来股份计划投资约140亿元投资硅料产业,以此打通光伏行业的上中下游产业,但背后存在诸多不确定性。

自从国务院金融委释放积极经济政策信号后,A股市场连续两日强势反弹。3月16日至17日,上证指数上涨4.88%,创业板指涨幅6.43%,两市大面积飘红,北向资金和主力资金净买额增长显著。此间,中来股份(300393.SZ)逆势下挫,两日股价下跌11.54%。

3月16日,中来股份宣布与太原市政府共同在山西省古交市投资组建项目公司,投资年产20万吨工业硅及10万吨高纯多晶硅项目,项目总投资约140亿元。次日,深交所火速下发关注函,要求中来股份说明首次进入硅料生产领域即进行大额投资的商业合理性。

《每日财报》注意到,中来股份作为光伏背板的龙头企业,近期扩张动作频频。除了上述斥巨资加码硅料产业外,中来股份还计划定增25亿元扩大高效单晶电池产能。该定增事项经历一波三折,至今仍未落实。

在激进扩张背后,中来股份账面资金不足,负债率高企,现金流难以支持巨额投资。同时,2021年中来股份业绩由盈转亏,创上市以来首次亏损。其毛利率逐年下滑,盈利能力明显下滑。

拟140亿豪赌硅料产业,深交所火速发函关注

3月16日,中来股份发布公告称,公司与太原政府、古交政府签署了《战略合作与投资协议》,拟与太原市政府共同在山西省古交市投资组建项目公司,投资年产20万吨工业硅及10万吨高纯多晶硅项目,项目总投资约140亿元。

该项目拟分两期建设,第一期拟投建年产20万吨工业硅(预计投资额约32亿元)、年产1万吨高纯多晶硅项目(预计投资额约11亿元),争取在2024年竣工,第二期拟投建年产9万吨多晶硅项目。总投资期限预计5年。

其中,中来股份或指定控股子公司持有项目公司51%股权,太原市人民政府设立的基金持有项目公司49%股权。

中来股份提示风险表示,本项目总投资约140亿元,约占2020年度经审计公司总资产的144%,虽然太原政府将组建产业基金参与本次投资,且资金将根据项目建设进度分批投入,但公司仍面临着较大的资金压力。

3月17日,深交所向中来股份下发问询函,要求具体说明各阶段所需资金的金额及来源,涉及融资计划的应当分析说明其可行性;分析说明公司首次进入硅料生产领域即进行大额投资的商业合理性;结合硅料生产提纯业务市场竞争及产业链供需情况,充分分析相关投资风险、生产制造风险、产能消化风险等。

《每日财报》注意到,硅料项目总投资金额达到140 亿元,而中来股份账面资金并不充分。截至2021年三季末,其货币资金为26.18亿元,现金及现金等价物为10.87亿元。同期,其总负债为74.43亿元,资产负债率达到62.09%,其中短期借款为11.72亿元,长期负债6.345亿元。中来股份表示,公司将通过银行融资、股权融资等多种渠道努力解决资金问题。

扩张动作频频,募投电池项目暂未果

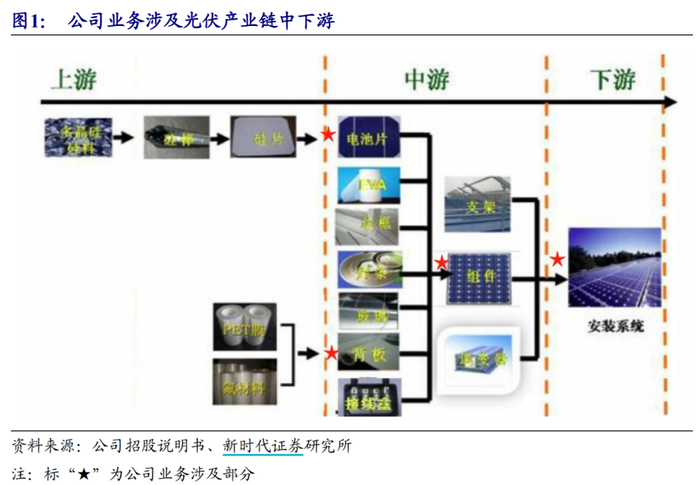

中来股份以光伏背板业务起家,是全球领先的光伏背板制造商,后切入N 型高效电池、组件业务,发展成为全球最大的N型双面电池制造商。中来股份还进军光伏下游产业,开展光伏应用系统业务。2021年中期,其光伏背膜、光伏应用系统和电池及组件分别占总收入比重的33.98%、33.98%和31.03%。

由此,中来股份在一定程度上打通了光伏中下游产业,但是上游产业还未涉足。其拟斥资约140亿元投资硅料产业,看中的就是光伏上游的材料。工业硅、多晶硅是高效电池业务的重要原材料,2021年以来,硅料价格波动较大。公告显示,多晶硅价格由 2021年3月的11.08万元/吨上涨至最高27.22万元/吨,目前价格维持在24.66万元/吨左右。

2021年上半年,就高效电池业务产能扩展事项,中来股份启动了“年产1.5GW N型单晶双面TOPCon太阳能电池项目”的建设,于2021年6月计划定增25亿元募投“年产16GW高效单晶电池智能工厂项目”。为扩展海外市场,中来股份还计划在印度尼西亚设立子公司以实施印尼项目一期“年产500MWN型双面高效组件项目”。

《每日财报》注意到,中来股份定增事宜暂时还未有结果。该定增项目在2021年8月份获深交所受理,但因参股公司股权转让未获得有关部门批准,按照相关规定,中来股份在2021年12月向深交所申请中止定增申请。在中止期间,中来股份向深交所报送恢复审核申请,并于今年3月4日恢复审核。

业绩由盈转亏,毛利率大幅下降

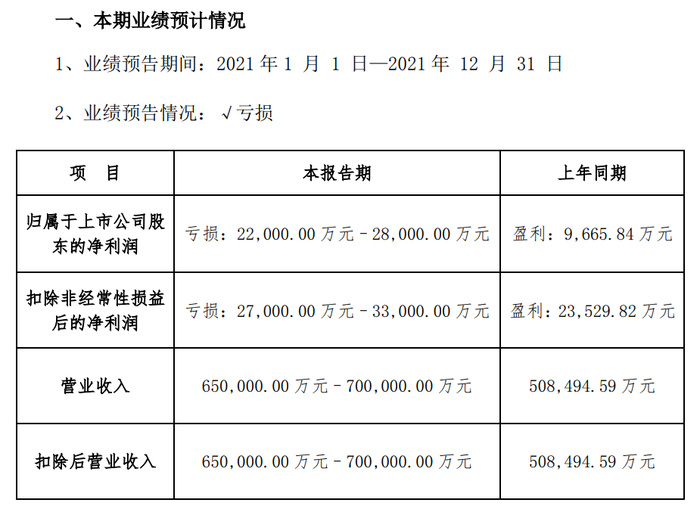

中来股份披露2021年业绩预告显示,其预计实现营收为65亿至70亿元,去年同期为50.85亿元;预计归属净利润为亏损2.20亿至2.80亿元,去年同期为盈利9665.84 万元;预计扣非净利润为亏损2.70亿至3.30亿元,去年同期为盈利2.35亿元。

《每日财报》由此计算,中来股份预计营收同比增长27.83%至37.66%,预计净利润同比下降327.61%至389.68%,预计扣非净利润下降214.74%至240.25%。

这是中来股份自2014年上市以来,首次遭遇业绩亏损。对此,其解释称,业绩亏损主要是因为电池和组件业务主要原材料大幅涨价、海运费暴涨;对现有的生产设备进行技术更新并计提了资产减值准备;与联营企业上海源烨之间的顺流交易部分收益由于尚未在当期实现需递延,需递延的未实现利润的抵消对投资收益影响较大。

此间,中来股份计提资产减值项目是原生产158.75mm尺寸高效电池及组件的产线设备。中来股份表示,随着大尺寸硅片技术趋势的进一步加快,158.75mm产品的销售占比逐季减少,去年第四季度大幅度降低至0.56%,预计2022年市占率将进一步缩小,公司对此计提资产减值准备金额约3.3亿元。

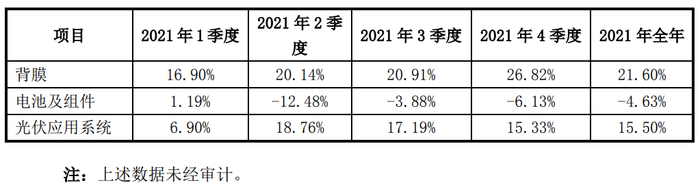

近些年来,中来股份毛利率下降极为显著。在刚上市的2014年,中来股份毛利率达到41.20%,至2017年降至23.67%,至2020降至18.10%。2021年三季末,其毛利率继续大幅下降,最终数值为10.71%。

《每日财报》发现,2021年,中来股份毛利率大幅下降,主要问题正是出在高效电池业务上。今年2月28日,中来股份回复深交所问询时披露,去年电池及组件毛利率为-4.63%。也就是说,其高效电池生产的越多亏损反而越大。

对此,中来股份解释称,主要系上游原材料采购价格大幅上涨所致。一方面,硅料产能不足使硅片采购价格阶段性快速大幅上涨;另一方面,其继续实施差异化竞争的发展战略,加大海外市场的销售力度,出口海运费上涨至成本提高。

小结

硅料是高效电池重要的原材料。中来股份斥巨资约140亿元豪赌硅料产业,是因为原材料价格持续上涨,大幅压缩产品利润空间。2021年,其电池及组件毛利率降至负数,对业绩负面影响明显。中来股份也希望借此打通光伏产业链,并扩张高效电池的产能。

不过,中来股份面临负债高企、账面资金不足、业绩表现不佳等困境,首次涉足硅料产业,背后面临诸多不确定性。同时,其定增募投电池项目仍在审核中,什么时候能投产也不确定。

最后,140亿元(占股51%)并非小数目,已远超中来股份总资产,翻看历年净利润,何时回本也是个问题。因此,二级市场对其并不乐观,3月17日,股价重挫8.96%。

评论