文|国际能源网团队

改革开放四十余年,我国各类技术都在追赶着发达国家的脚步,但锂电行业却是例外,中国锂电发展与西方发达国家相比,并不逊色。一个产业的兴起必然有龙头企业支撑。第一批成长起来的锂电龙头里,除了比亚迪和宁德时代,有不少公司已经逐渐被边缘化。

新一代锂电企业崛起,亿纬锂能、孚能科技、欣旺达、中创新能、国轩高科、鹏辉能源、蜂巢能源等一批锂电公司瓜分市场,锂电行业集中度进一步提升。

根据最新统计数据显示:“今年1~2月,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为23.3GW·h、25.8GW·h和28.3GW·h,占总装车量比分别为78.2%、86.3%和94.7%。动力电池的集中度仍处于较高水平。”

动力电池行业的“四梁”

“四梁八柱”是中国古代建筑的一种模式,后来演变成形容骨干和框架的词汇。锂电行业有今天的成绩,同样也有属于自己的“四梁八柱”。

无论是不是锂电行业的人,提到锂电公司,可能首先想到的是比亚迪和宁德时代两家巨头。但其实还有两家不容忽视的存在。一个就是有着国资背景的中创新航,另一个则是已经实现全产业链覆盖的亿纬锂能。这四家公司都有各自的长处和“杀手锏”。

比亚迪刀片电池

比亚迪可有算是宁德时代的前辈,2016年之前国内动力电池产业的“扛把子”。比亚迪的长处在于自给自足的同时,又实现了技术性的突破,刀片电池横空出世,在体积、能量密度以及安全性等方面全面实现突破,吸引了更多车企的注目,磷酸铁锂电池也因此有了碾压三元锂电的机会;

宁德时代和华晨宝马签约仪式

宁德时代则是得益于宝马公司的“橄榄枝”,不仅收获了第一桶金,还因宝马公司的“背书”获得车企们竞相邀约,宁德时代的市场占有率也一路攀升,最终坐上了行业第一的宝座;

中创新航的原来被称为中航锂电,这是一家有军工背景的公司,中创新航对锂电技术的选择坚持两条腿走路,从最初的磷酸铁锂电池起步,到进入高镍三元锂电池,中创新航捕获了长安和广汽两大车企的“芳心”,从2020年2季度开始,电池装车量排名步入国内前三;亿纬锂能跻身四强,不是说公司产品力有多强,而是策略得当。他们既涉足三元锂技术又不放弃磷酸铁锂,既有方形又有软包还有大圆柱等不同类型的电池。软包三元供应戴姆勒、现代起亚,方形三元供应宝马和捷豹路虎,铁锂电池面向商用车、公交车和储能领域,去年又规划了20Gwh的“4680”大圆柱电池产能,紧跟特斯拉的需求。纯粹从市场客户需求角度出发,亿纬锂能的决策是非常高明的。

由此可见,堪称国内锂电的“四梁”的四家公司都有其各自的竞争优势,在与国外锂电企业对阵时,这四家公司凭借各自的实力,将中国锂电推向世界,成为日韩等国锂电公司不敢小觑的一支强大的“王牌军”。

行业“八柱”各有所长

除了上述四家公司,选出锂电行业的中坚力量,有八大公司不得不提。这八大公司应该非国轩高科、孚能科技、欣旺达、鹏辉能源、天能、力神、比克、蜂巢能源莫属。

国轩高科的“前世”,源自借壳东源电器登陆资本市场。上市前后,其生产的磷酸铁锂电池全国闻名,技术能力与比亚迪不相上下,市场占有率也名列前茅。

或许就是对技术路线选择的问题,让国轩高科因为没有及时抢占可以拿到更多补贴的三元锂技术,从而错失良机,让宁德时代反超。有一段时间,国轩高科处处受制于市场大趋势,直到大众汽车选中了它,这样国轩高科终于又重整旗鼓,国轩高科搭乘大众快车,一路突飞猛进。业务进一步拓宽到了大众汽车集团层面,成为其第一代标准电芯定点开发商。

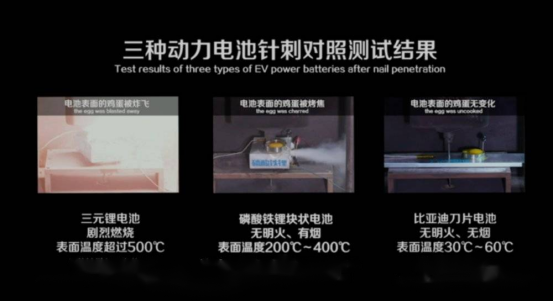

天能、力神也属于非常早的一批锂电龙头公司。天能集团创始人张天任在1988年接手经营濒临倒闭的村办电池厂,开始公司主要做铅酸蓄电池,2019年11月,在中法两国元首见证下,天能结盟世界500强法国道达尔集团旗下帅福得公司,加速布局锂电市场,合作成立天能帅福得能源股份有限公司,定位电动轻型车、电动汽车和储能解决方案领域,为中国和全球市场开发、制造和销售先进的绿色锂电产品。2021开年巨作衡科技系列4812模块电池上市,吸引了多发的注意。安全性能方面,通过业内检测安全性的天花板级别考验——“针刺”实验。

力神电池则是为数不多的国资背景的公司,12.5亿注册资本,来自海外的技术专家迅速让这家公司成长起来。在短短几年时间里迅猛发展,成为当时国内投资规模最大、技术水平最高的锂离子电池专业生产企业。

比克电池起步稍晚,2001年成立后,以3C数码锂电产品起家,后来慢慢拓展到动力电池领域。2006年,比克建立动力电池生产基地,成为国内第一批拥有自动化动力电池生产线的企业。

孚能科技、欣旺达、鹏辉能源三家公司积极投入技术研发,从2016年-2020年,几家公司在研发的投入年复合增长率分别为69.3%、42.6%、28.6%,相较于宁德时代28%的年复合增长率,并不逊色。

蜂巢能源则借助长城汽车的东风,在动力电池领域后来居上,公司自2019年投产以来,连年实现跨越式发展,装机量迅速攀升成为行业内的一匹黑马。去年发布会蜂巢能源宣布新建产能600Gwh的目标也震惊四座,因为这个目标已经和宁德时代比肩。

总体看,这8家公司在锂电行业各有所长,有的公司虽然起步早,但因为决策失误痛失机遇,有的公司虽然起步晚,但借助车企的力量也在不断崛起中。市场纷争依然在继续

动力电池行业四梁八柱已经成型,但行业的竞争依然非常激烈。动力电池市场格局将发挥如下变化:第一,产业集中度将发生变化,动力电池企业洗牌会持续进行。在全球市场,宁德时代与LG新能源合计占了半壁江山;国内市场,宁德时代与比亚迪一起掌控了7成的市场份额。国际能源网储能头条(微信公众号:chuneng365)有一个判断,这种高度集中化的市场竞争格局应该难以维系,未来五年,动力电池产业的洗牌一定会持续推进,行业集中度将变低。

曾几何时,宁德时代的“朋友圈”遍布国内外各大车企,本来是乙方公司,却因为不断出现的锂电池供货紧张问题,让甲方频频蹲守。很多车企已经意识到仅靠一家公司供货的风险有多高,因此无论是戴姆勒、丰田、大众等外国车企还是广汽、吉利、长安等国内车企都决定分散风险,广开供货渠道,甚至是扶植相应的动力电池公司为自己服务。

在这些车企的支持下,各动力电池企业也将有机会实现超越,宁德时代并不一定能稳坐第一的“王位”。第二,扩产成为行业大趋势,动力电池市场竞争演变为产能的竞争。

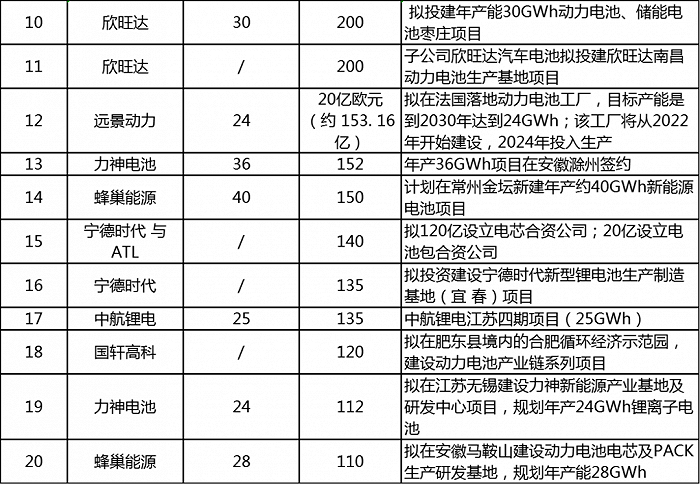

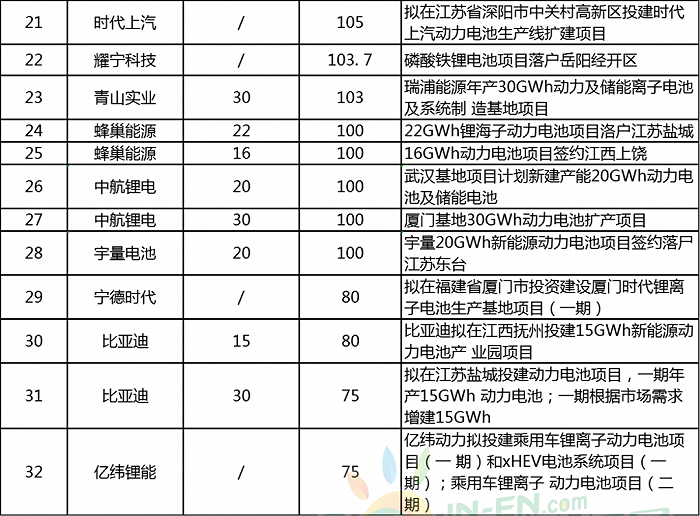

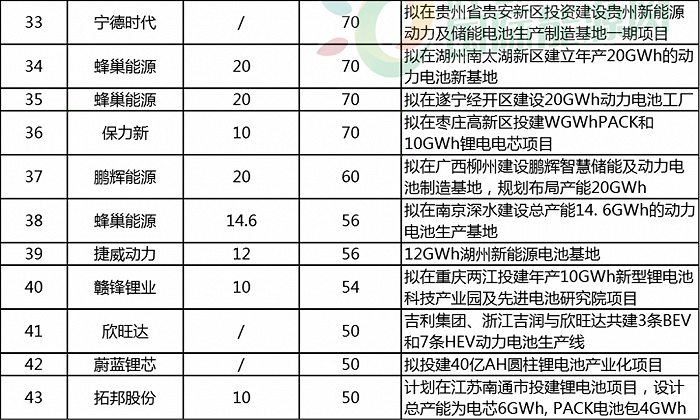

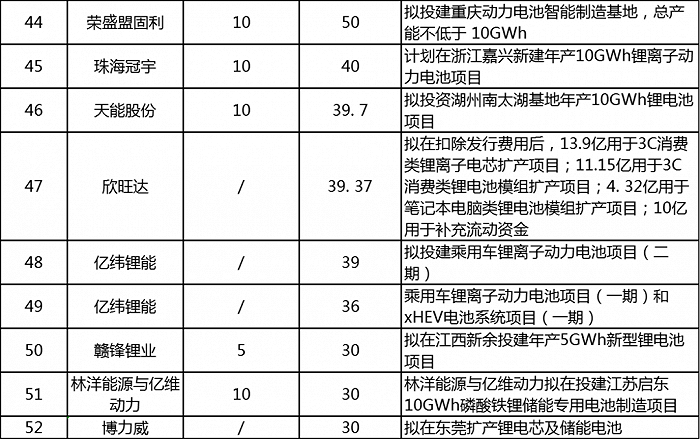

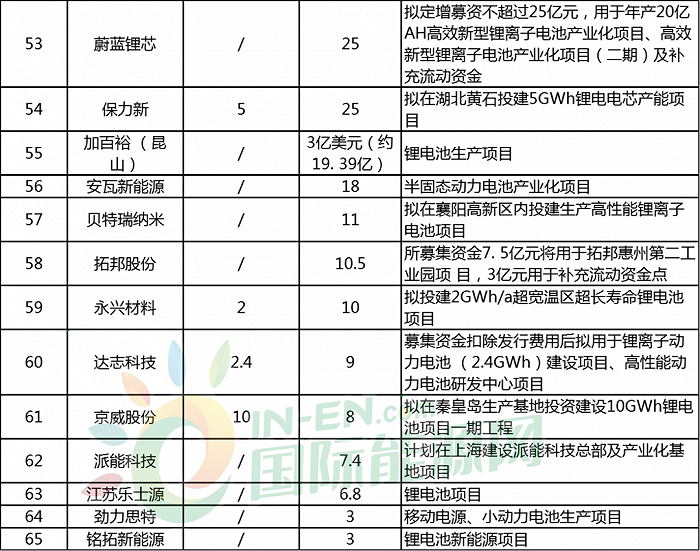

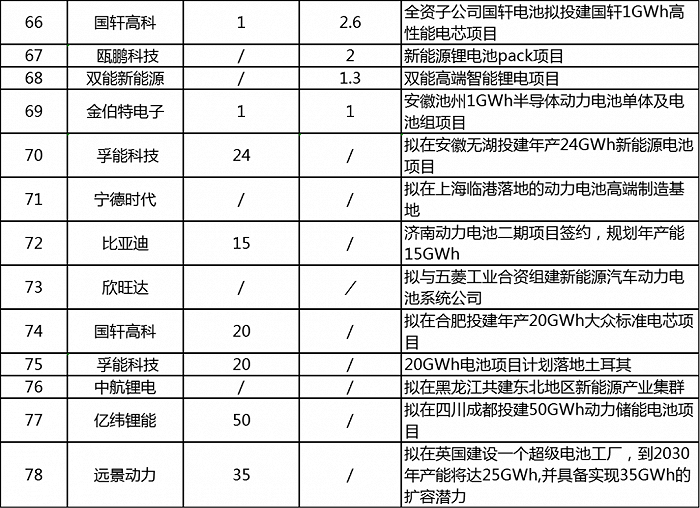

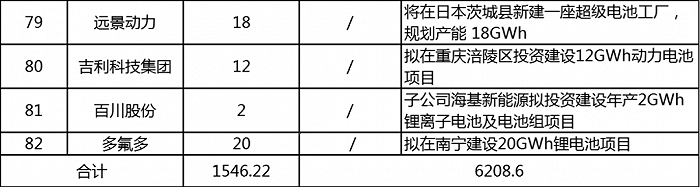

锂电各企业扩产竞争进入白热化阶段。宁德时代和比亚迪的600GWH之外,亿纬锂能公告称,公司计划在荆门市完成固定资产投资305.21亿元建设年产152.61GWh的荆门动力储能电池产业园项目;孚能科技与吉利科技在赣州投资300亿,建设42GWh 动力电池项目;鹏辉能源在广西规划20GWh的动力电池工厂;中创新航分别在厦门和武汉建设30GWh和20GWh的动力电池项目;根据储能头条(微信公众号:chuneng365)不完全统计,仅2021年各电池企业公布的锂电项目产能超过1240GWh。

由于研究机构数据显示:动力电池近期的需求量约在1400GWh至1600GWh之间,意味着只要产品保质保量生产,就不愁销量,如果不能及时扩充产能,就要失去市场增长的空间。

第三,新技术竞争成为行业洗牌的动力。锂电池技术的发展到现阶段已经进入瓶颈期,能量密度提升、成本降低越来越难,更多的企业开始探寻其他技术路线,无论是宁德时代主推的钠离子电池技术还是欣旺达参与的固态电池技术,都可能成为未来这些企业扭转乾坤的制胜法宝。

第四,电池安全性问题将成为技术路线选择的重要方向。电动汽车着火事故基本是源于锂电池出现故障,因此锂电池能否达到足够的安全性,成为人们选择技术路线的重要取向,曾经人们以能量密度评判锂电池技术路线是否可取的历史将改写,因为安全性能才是确保行业长治久安的重要环节。

动力电池行业经历了几十年的风雨里程,有人倒下也有人崛起;有人抢跑也有人紧追不舍;有人先发制人也有人后来居上……

总而言之,国内动力电池市场如日中天,相关企业也在拼命厮杀,我们有理由相信,在这些企业的加持下,中国的动力电池行业定将实现飞跃,成为世界动力电池行业的引领者。

评论