文 | 北京海证

01、李宁公司已过而立之年,一切皆有可能

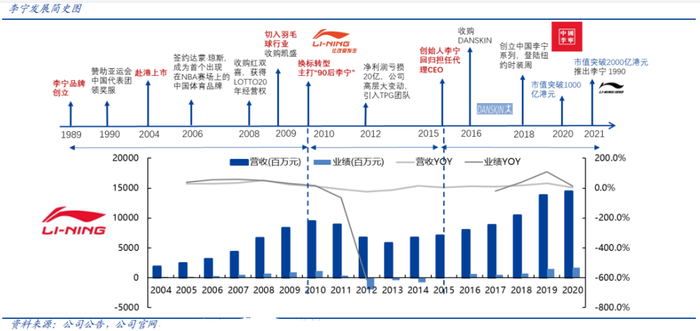

著名体操运动员李宁1988年正式从国家体操队退役, 1990年李宁公司正式成立,同年李牌运动服随亚运圣火传全国,李宁品牌实现快速崛起。

2002年, “李宁,一切皆有可能”的口号更是响彻大江南北。2004年-2009年,深耕奥运基因的李宁进入更为快速发展期,北京奥运会对李宁品牌增长的产生极为深远的影响, 尤其2008年李宁先生点燃奥运圣火更是将品牌推向了高潮。这段时间李宁的门店数量也迎来急剧扩张,从2003年末的1985家激增至7249家,公司业务规模也是爆炸式增长。

2010年对李宁公司是很关键的一年, 这一年发生了这一年发生了两个具有标志性的事情,一个是李宁公司的营收达到了最高点,另外一个为公众熟知的事情李宁的口号变成了 “Make The Change”。李宁公司迎来困难时期,品牌转型主打“90后李宁”,结果未如预期,80后主力消费者也纷纷离去。2012年-2014年纺织服装行业整体过剩,李宁连续三年亏损。

2015年李宁回归,重新掌管公司,重启“一切皆有可能”口号。2018年踩准了国潮崛起的机遇,消费者转而对国内运动品牌表现出青睐,李宁迎来了发展的新时期。2021年“新疆棉”事件的催化下,国内品牌在中国市场的份额提升速度明显高于国际品牌,李宁公司也实实在在的获得了收益。

02、成长的烦恼:自身问题困扰,竞争对手强大

1. 李宁自身的问题

我们在这里重点回溯一下李宁2010年之后的发展,其存在的几大问题也表现较为明显:首先,决策失误。2010年的“让改变发生”没有改变市场,却确实改变了自己 ,“90 后李宁”未能成功吸引90后的青睐, 反而流失了其主流消费群体70后、80后。

属于典型的前方战场不利,又遭遇“后院起火”。并且缺少必要的应变措施,终端没打折推销清库存、工厂没减产,从而导致的巨大的库存压力毫无意外使公司陷入危机。

其次,冒进轻敌。2012年李宁大中华区负责人金珍君的“三步走”转型计划,由于前期改革相对激进,造成管理层动荡,人心不定。2008年奥运会结束后,李宁营收增速开始放缓;2011-2013年,营收出现负增长,企业改革也进入阵痛期。

直到2017年,其营收总额仍低于2010年水平。第三,经营策略的失误。对于体育用品企业来说,一方面依靠体育赛事迅速拉动知名度和销售,另一方面对体育运动品牌,专业赛事和专业运动员对品牌核心价值的塑造极为关键。

李宁在专业体育赛事带来的优势依然丢失,安踏则后来居上,CBA、NBA、奥运赞助等已然战胜了李宁。特别是最近冬奥会上安踏大放异彩,原本这都应该是李宁的荣耀时刻。

2. 强敌环伺 赛道竞争激励

其实近年来在中国运动品牌版图上, 一直是两条线:一条是以李宁和安踏为首的国内品牌与国际大牌耐克、阿迪对抗;另一条就是李宁与安踏两大巨头之间的争斗。李宁的艰难在于两条线面临着巨大的压力。

国际方面,2003年耐克就登上了中国运动品牌销量第一的位置,原本这个位置属于李宁;在2004年又被阿迪大步伐的超越,而当年李宁的销售额大涨了30%。可见李宁公司发展道路任重道远,之后定下了李宁计划用十五年的时间超越耐克的目标, 直到今日,李宁依旧在赶超的路上。国内运动品牌市场仍然被耐克和阿迪牢牢的把握着。

国际大牌的战斗力不容小觑,李宁经历的波折和努力都看得到,但实力上差距最终是无法避免绕过的。近年来国民对国货的热情与日俱增,这对于李宁是利好因素,但是只有达到量变的临界点,才能实现质变的飞跃,前方的道路依旧漫长。

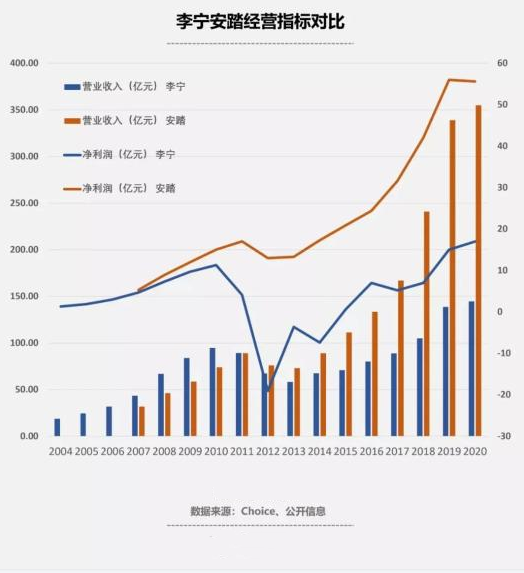

国内方面,李宁国内最大的对手是安踏,在2007年安踏成功上市后,市值急剧膨胀近20倍,成功的实现对李宁的超越。无论营收还是市值方面, 曾经一度超过李宁两倍。而直到2019年,李宁的营收增长和净利增长方面才超过安踏,但是利润净额和市值仍然和安踏有着不小的差距。

(安踏和李宁2021年营收市值对比)

未来安踏和李宁的“一哥”之争,不会停歇,两家公司都很有实力,也都在一直努力。当然,目前安踏稍占上风。

03、公司经营:品牌战略有隐忧,业绩增长有压力

1. 版图经历扩张-收缩-扩张

2002年李宁拿下了Kappa代理权, 后来因为种种原因转手, 而转手之后出乎意料Kappa大放异彩。随后李宁巨资买下“运动时尚品牌乐途(Lotto)、羽毛球品牌Kason、乒乓球品牌红双喜,并孵化子品牌新动(Z-do)”。事实未如人意,多品牌导致定位不清,且未能做到品牌差异化。同时叠加李宁公司的其他问题,结果就是品牌越多,财务风险风险越大,李宁公司日子过得艰难。

2015年李宁回归之后,逐渐剥离了lotto、红双喜等品牌,聚焦于核心品牌,抓住市场机会,借着“国潮”兴起, 适时切入运动时尚领域,塑造“中国李宁”品牌,公司情况情况好转。

近年来,李宁再次开启“买买买”模式,旗下非凡中国2020年以4662万港元的低价拿下服饰零售商堡狮龙,2021年3月,非凡中国联手莱恩资本获得英伦鞋履品牌Clarks的控制权;同年11月,非凡中国还宣布收购Sitoy AT,将意大利奢侈皮具品牌“铁狮东尼”拿下。有分析认为,堡狮龙与Clarks目前均处于低谷期,所需资金缺口巨大,李宁的所面临的压力确实不小。

2. 业绩增长压力不容忽视

据李宁财报,其在2021年上半年实现营收101.96亿元,同比大幅增长64.97%;归母净利润为19.62亿元,同比大幅增长187.18%。去年上半年的业绩高增速,一方面得益于2020年因疫情导致的低业绩基数,另一方面则受国内复工复产较快,消费有所恢复的积极影响。

而今年的业绩能否高增长也是存在疑问的,首先,受新冠疫情的影响,1月份李宁的供应商旗下的宁波工厂停产一周时间,这对于李宁二季度供货必然会有影响,同时目前国内多个地区突发疫情,对二季度销售造成的影响尚不能精确估计。其次,除此之外, 现阶段全球制造业关注的供应链问题, 也将成为影响李宁业绩增长的关键因素。

3. 寻找第二增长曲线

有分析认为,李宁正在寻找第二增长曲线。近期,由李宁参与发起的Trinity Acquisition递表港交所主板,招股书显示,Trinity计划专注全球性消费领域生活方式公司,以创造长期股东价值。Trinity发起人为著名企业家李宁、私募股权公司LionRock及Astrapto,分别拥有已发行的所有B类股份33%、42%及25%。

04、李宁未来:行业前景光明,自身问题需克服

运动服装行业未来面临机遇期是多个因素相互印证的,而对于李宁公司来说,似乎没有那么乐观。

1. 行业未来的机遇期

首先,来自于政府大力扶持。据不完全统计,2008年至今中国共推出运动鞋行业相关国家级政策14条,内容包括促进全民健身、发展体育产业、发展山地运动、冰雪运动等。随着中国体育产业的不断发展和人民身体素质的不断提升,中国体育行业的政策导向已经开始由重视数量向重视质量转变,多维度、高质量的绿色发展模式成为十四五期间体育产业发展的目标。

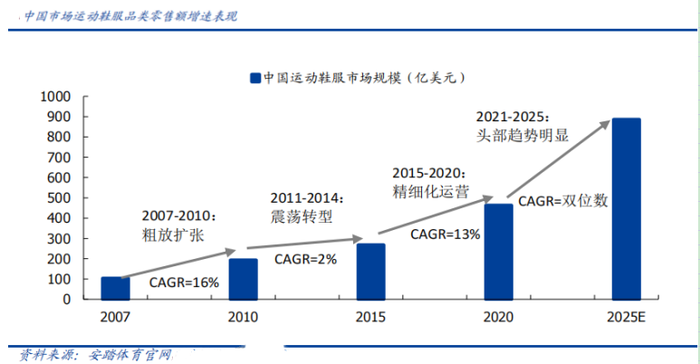

其次,行业发展趋势良好。根据彭博数据库,当前国内运动鞋服市场规模达 3500 亿元左右,过去几年增速达双位数,明显高于鞋服行业平均增速。

第三,用户数量扩大。据国家国民体质监测中心发布的《2020 年全民健身活动状况调查公报》,全国经常参加体育锻炼的人数及占比均逐年提升,2020 年占比为 37.2%(口径为含儿童青少年,比 2014 年增加了 3.3PCTs /比 2007 年增加9.0PCTs)。

2. 李宁的问题

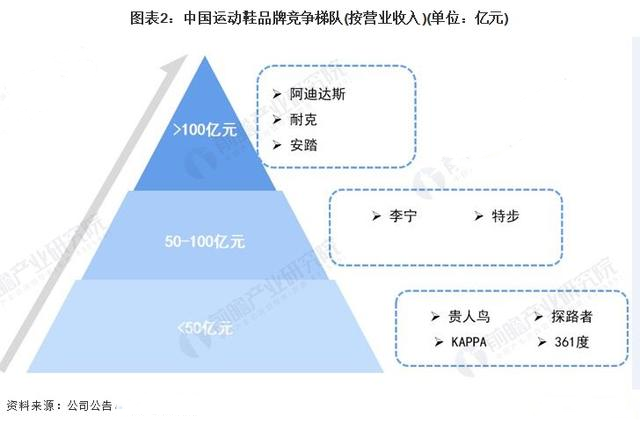

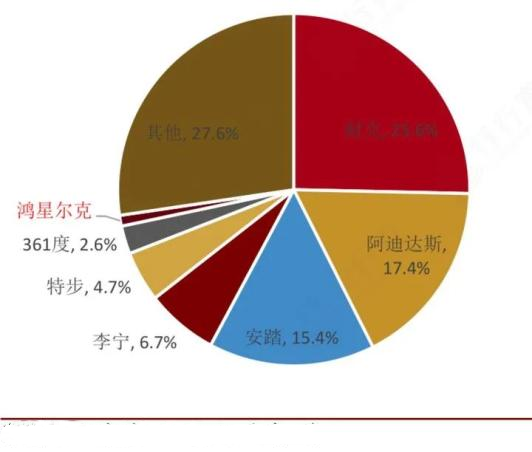

当前,国内运动鞋服市场仍是耐克、阿迪、安踏、李宁、特步五家企业占据主要份额,李宁排在第四,占比仅6.7%。我们通过总结,发现李宁公司存在一些问题。

首先,品牌定位问题 消费者易困扰

上文提到, 李宁在多品牌战略上遭遇过滑铁卢,后来依靠国潮“中国李宁”翻身,选择了“单品牌、多品类、多渠道”的路线,这样造成的结果是单品牌分系列布局高中低端,这背后的含义就是如果李宁想要实现向上攀升,必须保持内部持续性创新,这个对于李宁现阶段来说无疑是一个难题。创新的背后需要太多因素支持,并且一旦创新失败,对公司业务的冲击也是不小的。

同时,单品牌也容易对消费者造成困扰, 李宁卖中低端价位,部分李宁款也卖高端价位,中国李宁卖高端价位,这对消费者的印象会造成混乱,中国李宁和李宁的区别究竟在哪里?当年蒙牛的做出特仑苏品牌无疑是成功的例子,把高端奶和低端奶直接贴好了“标签”。

其次、产品存在审美疲劳 业内竞争激烈

没有什么产品是只依靠情怀能够走的很远。一方面国民情怀能够快速促进产品销量的增长,另一方面也限制品牌的进一步扩张。这些也都终将体现在销售数据上。

在运动鞋服领域,护城河较难构筑,讲究的从来都不是一家独大长青,而是各家“各领风骚那几年”。业内人士认为,运动服装行业未来竞争越来越胶着,替代品越来越多,极限点出现的频率也越来越快。安踏已经坐稳了国产体育用品行业老大的位置,匹克和乔丹还在后面紧紧追赶,竞争激烈的程度不言而喻。

第三、社会形象的维护 对突发事件处理一般

李宁的社会形象维护近来争议很大麻烦不断,先是涨价事件、后是捐款事件、又有陈雨菲事件等等,从侧面反映出李宁应对突发事件处理的不是很好。任何一家大企业都会极力维护自身形象和危机公关处理表现的很慎重。

如果李宁能够认真总结,吸取这类事情的经验对李宁长期来看是很有意义的。

总结一下,企业发展都会经历不同的阶段,有高潮,就会有低谷;也总遇到来自多方面的压力和突发紧急情况需要应对。企业的发展潜力,管理决策能力和抗风险能力都是极为重要的重要的。无论是疫情的冲击还是李宁这次遇到的挪威基金的撤出都是对李宁公司的考验。

也正是成功度过这一次次的考验,才能见证伟大企业的成长。

行业性的危机也是淘汰生存能力弱的企业过筛子,给留下来的强者让出了更多的空间;突发事件处理得当,就拥有了主动权,也可以为企业未来争取更优势的条件。当然任何企业也都存在自身的问题,这也问题也可以是企业实现进步的切入点。

李宁公司经历了三十年, 当前也正处在关键时期。如果能够成功度过,李宁将有望再度走强,上升空间打开。如果出现纰漏,或将再度进入调整期,未来增加诸多变数。

评论