文|每日财报 吕明侠

根据美团点评发布的火锅行业大数据报告显示,2021年,中国火锅市场规模将达7000亿元,是中餐市场排名第一的品类。但火锅行业因技术依赖度低、可复制性强、毛利高等特性,对创业者的吸引力极大,比如不断涌现的网红门店或自带流量的明星入局特色新店就是最好的例证。

所以这也基本意味着,火锅行业内的竞争较为多元,而对于成为过顶流的火锅品牌而言,也不见得就能具备持续性的优势,像呷哺呷哺就可以算作一个典例。

3月11日,呷哺呷哺(00520.HK)发布公告介绍,2021年集团收入预计达到人民币61.5亿元,同比增长约13%,但净亏损额大概介于人民币2.75亿元至2.95亿元之间。

要知道的是,就算在国内疫情最为严重的2020年,呷哺呷哺还能取得1149万元的盈利,可眼下却出现了多年来的首次年度亏损,这背后到底发生了什么呢?

人事与战略都是关键

《每日财报》发现,在呷哺呷哺的公告里,对亏损原因有所指出,主要是因为在过去一年中其大约关闭了230家门店,以及由于疫情影响,部分地区难以充分营业,部分餐厅的业绩下滑。

此外,公告中提到,2022年公司将及时调整组织架构和业务策略,多举措增加餐厅收入,精细化管理控制经营成本;同时将整合呷哺呷哺、凑凑、联盟品牌“茶米茶”等会员系统,实现多品牌营销和引流,进一步提升门店经营利润。

事实上,呷哺呷哺对于“战略调整,升级转型”,这八个大字早就习以为常,但能否真正取得“上升”的效果这从过往事实来看还真不好说。

创立于1998年的呷哺呷哺,最初是以一人食的定位,成为了市场上的“小火锅之王”。而对于其取得成功的主要因素,莫过于走“低价的亲民路线”。而后,受火锅市场竞争加剧、小火锅客单价低但人工成本、房租成本高等因素制约,从2015年开始,呷哺呷哺的小火锅模式就显现了一定的增长疲软之势,2015至2019年其净利率不断下滑,从10.8%至4.8%。

在增长乏力的背景下,2016年董事长贺光启宣布呷哺呷哺由快餐向轻正餐转型,要推进呷哺呷哺餐厅2.0升级。2017年6月,呷哺呷哺宣布了具体的转型计划:未来将转型为休闲正餐,以"火锅+茶饮"的凑凑来打造"火锅界中的星巴克"。

在对标星巴克以后,不仅菜品价格跃升,客单价也一路飙升。年报显示,2017年-2020年,呷哺呷哺客单价从48.4元涨至62.3元。因此,较高的客单价劝退了老一批忠实顾客。

再之后品牌矩阵形成,公司在2019年,又推出面向年轻消费者的餐饮品牌“in xiabuxiabu”,新品牌客单价超过100元,算是凑凑和呷哺呷哺的“中间产品”,又于2020年推出“light-pot”新店模型店。与此同时,呷哺呷哺还不断扩张,截至2020年末共经营1061家呷哺呷哺餐厅及140家凑凑餐厅,共计1201家。

细数具体操作,呷哺呷哺通过门店升级换脸、不断扩张开店、做茶憩增加sku、增加场景做外卖,可以看出其欲通过高端化与多元化这两条路实现增长,但同时这也成了其肉身受困的最沉重枷锁。

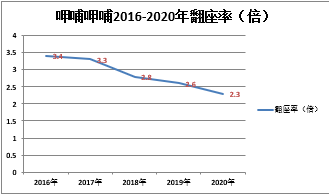

较为受打击的是,核心数据翻座率及净利增长率的一路下跌。2016-2020年,呷哺呷哺的翻座率分别为3.4倍、3.3倍、2.8倍、2.6倍、2.3倍。在2021年上半年,门店翻座率依旧维持在2.3次/天。

(制图:每日财报)

有人说,是由于相似的品牌命名,“呷哺呷哺、呷煮呷涮、inxibabuxiabu”;相似的定位,又因高端的“火锅+茶憩”,致使客单价逐年增加,综合才导致呷哺呷哺在升级和加法中,逐渐迷失的自己,当然确实有道理。

再于管理层方面,呷哺呷哺的三大高层已经完成大换血:旗下高端品牌“凑凑”CEO张振伟离职创业、执行董事赵怡被罢免、创始人贺光启重新亲任CEO。

事实上,对于呷哺呷哺管理层的动荡几乎是伴随了最近好几年的时间,《每日财报》也曾有相关撰写。至此,到底是人事变动还是战略导致业绩不佳,似乎于“圈外人”来说真难下一个定论。但从结果表现讲,似乎唯一能看到的只有其股价的大跌。

2021年,呷哺呷哺股价从2月最高点27.15港元持续下跌至3月18日的3.90港元,四个月内股价跌超8成,市值仅剩42.35亿港币。

能否“重振河山”?

实际上,近两年赛道中的玩家日子并不好过。例如2022年2月,海底捞也表明去年关闭了300多家门店。还公告介绍,虽然集团2021年度收入预计超过人民币400亿元,同比增长超过40%,但是当年净亏损预计在人民币38亿元至45亿元,对比2020年盈利3.09亿元,已经由盈转亏。

视野放大至餐饮业,味千拉面2020年至2021年关闭了超100家门店;新式茶饮茶颜悦色也于2021年底集中闭店80多家……餐饮业各大细分市场的不少品牌,都用行动表明:疫情之下,难以维持正常营业,闭店已成为常态。

甚至有的餐饮品牌,连断臂求生都难以做到,只能退出市场。如连锁甜品品牌许留山直接退出香港市场;网红轻食餐厅新元素,经历了严重的经营亏损,资金断裂,最终只能破产清算。

但有机构预测,随着疫情的恢复,未来5年餐饮业每年将以5000亿的市场规模在增长,预计2024年可达到6.6万亿。

因此,火锅作为第一大品类,未来的发展趋势也是业内外较为关注的核心项。也许,趋势最显著的一个特点就是——细分化。因为有数据显示,平均每位消费者喜爱大约2种火锅类型,消费者并不只偏好一个火锅品种,而是口味偏好较为多元。

再就现有相关品牌的生意情况与品牌声量来看,火锅细分品类红利期仍然存在。像周师兄、珮姐、巴奴等麻辣火锅品牌现均已拿下亿元级别的融资,正加速扩张;而粤式火锅捞王和海鲜火锅七欣天,更是在冲刺上市;麻辣烫杨国福也递交了上市申请;新生品牌中,量贩式火锅美味美客也拿到融资,再像美蛙鱼头品牌蛙鱼潭亦来势凶猛。

眼下,于所谓的“护城河”而言,海底捞讲服务、巴奴拼食材、佩姐主打自己的老火锅家传秘方。而近年流行过的还包括鱼火锅、潮汕牛肉火锅、卤味火锅、冰煮羊火锅等,相比于老品牌的以店养店、掩盖危机。新品牌则试图通过突出卖点、差异化竞争等手段来争蛋糕。

可见,火锅这个赛道,“后浪”在发展的过程中呈现了明显的“后发制人”特点,新生品牌凭借其对细分市场的敏锐洞察,在前人试错的肩膀上进击,追赶势头不可小觑。所以危局之中,从着手上市到现在已经磕磕绊绊了十年的呷哺呷哺,走到了命运的十字路口。2022年,正在“重整河山”的呷哺呷哺,能否找到一条真正适合自己的道路,《每日财报》也将持续关注。

评论