文|壹娱观察 大娱乐家

上市一年之后到底业绩如何,知乎终于给出了答案。

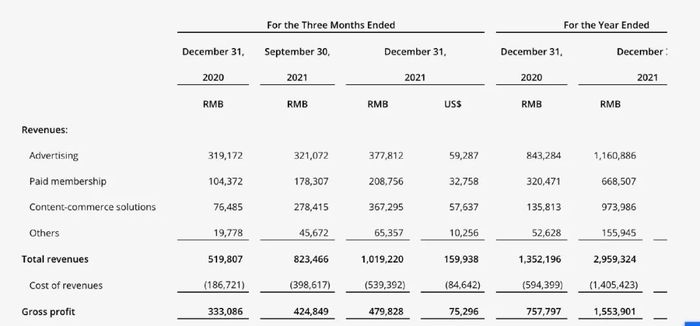

3月14日,知乎发布2021年第四季度及全年未经审计财务业绩报告,2021年,其总营收为29.59亿元,同比增长118.9%;非美国通用会计准则下,调整后的净亏损为7.47亿元,而上一年这个数字是3.38亿元。

过去的一年中,知乎铆足全力在商业化的道路上狂奔,毫无疑问,这极大地提振了它的营收;但另一方面,其为提升品牌知名度导致运营成本及费用的增加,体现在财报上则是亏损的进一步扩大。

从市场反应来看,知乎的财报并未获得投资人的肯定。在财报公布盘前,知乎股价跌幅为5.7%,美东时间3月14日,知乎收盘价为1.53美元/股,报跌27.49%,总市值8.59亿美元。

知乎股价

而在亏损持续扩大之外,知乎业务重心的日渐模糊似乎更让人担忧,尤其是官方主导之下的付费小说业务,几乎变相坐实了“知乎,与你分享刚编的故事”这一玩笑之语。

然而网文生意显然并不是那么好做,即便是投入大量资源的字节,其番茄小说如今也只是不温不火的状态,更何况网文领域还有阅文这一巨无霸的存在,对于现在的知乎来说,其急切的商业化选择似乎也开始进入了一种慌不择路的境地。

变现花样百出,让商业化有了账面效果

如今的知乎营收主要分为以下几个板块:广告、付费会员、商业内容解决方案和其他业务(主要包括在线教育、电商等)。

和其他社区类内容平台一样,广告曾经在知乎营收结构中占据相当大的比重,2019年是86%,2020年有所下降,但仍有62.4%。一条腿走路的风险太大,尤其是广告更容易受到宏观经济环境的影响和来自短视频平台的冲击,在此背景下,知乎开始尝试更多元的变现方式。

其中发展最为迅猛的是商业内容解决方案这一项。2020年,知乎开始针对商家和品牌提供以内容为基础的线上营销解决方案,即“知+”。某种程度上来看,这更像是一种经过内容包装的广告。企业的营销需求以商业内容形式呈现,嵌入内容社区,作为热门问答被推至前列,从而完成精准营销。

“知+”案例

与传统广告相比,其追求的是自然与平衡,知乎招股书显示,商业内容解决方案的转化效果不错,整体点击率是传统广告的2倍。

具体到2021年,知乎广告营收为11.61亿元,在总营收中占比已不足四成。此消彼长,其付费会员营收为6.69亿元,同比增长108.6%,商业内容解决方案营收为9.74亿元,是上一年的七倍还多。

CEO周源在财报电话会议上称,2022年第一季度知乎总营收预计同比增幅超过50%,而2022年整年预计营收增幅在60%至65%。这当然与其正在发力布局的各项业务息息相关,在周源的计划里,商业内容解决方案业务有望成为知乎最大的营收来源,占比可达到三分之一以上。

唯一值得肯定的是,在过去的第四季度,知乎录得营收10.19亿,同比增长96%,其中非广告业务营收同比激增220%;年度营收同比增长119%。这在目前中概股整体颓势的大环境下,是一针不错的强心剂。

知乎2021年Q4财报

与此同时,在净利润方面,知乎录得亏损12.99亿,幅度同比2020年5.18亿扩大250%左右,这甚至超过了营收的涨幅,这似乎也是导致知乎在美股遭受冷遇的重要原因。

出现亏损扩大的原因,很大部分在于知乎近年来大刀阔斧地迭代产品形态,如引入视频元素、更改信息流布局等等,这些探索很大程度上是需要支付一定成本的。

这部分营收增长的平缓则代表其在从图文向视频化改造的过程并不顺利,很大程度上还是因为所谓的泛知识加中视频赛道已经过于拥挤,知乎在这方面完全没有任何竞争力可言。

最后,知乎的付费会员业务收入为6.69亿元,同比增长108.6%(拉动月均付费会员数达610万,同增102%),付费会员业务收入对整体营收贡献占比达到20.5%。付费会员收入增长同样迅猛,但付费渗透率仅5.9%。

知乎电商业务

过去谈到知乎的付费会员或是会员收入,外界肯定下意识会将其归类于知识付费的范畴,但如今拉动知乎付费会员业务的核心却早已有了天翻地覆的变化——靠盐选栏目的付费网文小说。

这种变化或许是比所谓的社区水化、图文强行转视频更让始料未及,过去网友调侃知乎编故事的用户太多,而如今知乎官方却真的将这些故事变成了一种营收手段,只能令人尴尬一笑,但更重要的是这种竭泽而渔的商业化变现真的可持续吗?

干货变私货,付费网文之路道阻且难

如今打开知乎App,经常会收到一些标题类似“能不能给我讲一段很甜很甜的爱情故事?”、“你听过最恐怖的故事是什么?”或“迄今为止,你读过最好的推理小说是哪部(篇)?”等等的问题推送。点进去的回答通常是一篇明显的情感向、恐怖向或推理向的网文小说。

如果你真的被这些内容吸引一直读下去,文字就会渐渐变浅,然后一行加粗大字就会跳出:“最低0.3元/天开通会员,查看完整内容。”

熟悉知乎的用户,可能已经感受到,这些年知乎对虚构故事类内容的态度在慢慢转变。

事实上,故事类内容早已在知乎生根,不少人可能都对知乎上著名的高赞故事《诸神之战》(2015年发表)和《人匠》(2016年发表)印象深刻,2015年由用户创建的“故事贩卖机”专栏也曾是许多人打发时间的出口,流量可观。

但几年前界面新闻曾报道过,“故事贩卖机”专栏的创建者曾希望知乎提高对这一专栏的重视,但最后的沟通却并不成功,直接导致了一次知乎大V的公开出走行动。

当时只是因为“故事和知乎基因的天然抵触”,就让知乎宁愿放弃部分大V,也不想去过多地扶持此类内容的商业化。

然而知乎对故事类内容的态度,却又随着其对于商业化的迫切需求快速发生了180度的变化。

就像早期的B站和快手一样,社区培育优先的知乎一度非常佛系。表现就是在成立的最初几年,在商业化的道路上走得十分谨慎,同时也不会去对平台上的大V做区别对待,知乎CEO周源还曾坚持认为“流量很大不见得是什么好事,我觉得社区一定要有自己的节奏”。

然而随着上市所面临的营收压力陡然上升,广告之外,付费会员成了寄托知乎这一希望的下一个尝试,也正是会员的推出,让知乎找到了充分发挥故事创作者价值的方法。

也正是从盐选会员推出的2019年开始,知乎开始真正释放出拥抱故事创作者们的信号。

这一年,第一季知乎故事大赛的举办,并且一直到现在,知乎也在延续着这一故事写作大赛的“传统”——“马拉松长篇征文大赛”如今正处在报名创作阶段。

此外在知乎App的“会员”tag内,“小说”分类也被摆在了非常明显的位置。

知乎在如今中文互联网中的定位,就目前来看确实没有明显的竞争对手。相比微博、小红书、B站等消息传播、消费种草与泛娱乐为主的社区,知乎过去很长一段时间内主要的护城河是满足了用户比较严肃、比较实际的知识获取需求,可以简称为“干货需求”。

然而当原本的知识类干货逐渐转变成了凶杀、出轨和软色情等等过去网文领域经常出现的内容时,尽管能在短时间内吸引不少用户付费以提升商业化水平,但整体而言,当这种“不花钱就只能看一半”的操作逐渐成为知乎的“财富密码”时,其积累多年所沉淀下的知识社区氛围几乎已经被自己亲手扼杀。

更重要的是,网络小说这一市场早已是一片红海,阅文在经历了被番茄小说等免费平台的突袭之后,经过一年多的调整如今也重新稳住了阵脚,免费与付费业务都保持着可观的增长,超过两亿的在线业务月活也依然说明其在网文行业的龙头地位。更何况在这一领域,还有个烧钱不嫌事大的字节跳动虎视眈眈,面对这两家巨头,知乎并没有太多竞争力可言。

番茄小说宣传图

再者,如今的网文业务早已超越了单纯的内容付费,其更多扮演着IP商业化源头的角色,这也是为什么会出现网文免费与付费之争,不论是阅文还是字节以及同样拥有小说业务的爱奇艺,最终的目的已经不是单纯想靠小说本身挣钱,更多还是为各种影视化储备IP资源。

以知乎目前的体量和业务结构来说,大力推广付费会员读小说都更像是为了短期内财报好看的无奈之举,很难做到长远的IP规划,更不用说进入更加复杂的影视化工业流程。

并且以付费网文为首的各种商业化也更像是一把双刃剑,知识付费、直播、视频化,知乎开始样样尝试,这样的做法可以看作其在不断探索自身发展道路,但在过程中,知乎也似乎丢掉了自身最大的独特性。

去年十二月有一位曾经的知乎大V王汉洋通过一篇名为《我是爱知乎的,但我们不能假装一切都没有发生》的文章公开向知乎喊话:“知乎的核心竞争力是中文互联网公域讨论的核心地带,今天它还在乎这点吗?如果知乎还在乎,那如何做好对社区环境的维护、做好文字与视频的区隔?”

《我是爱知乎的,但我们不能假装一切都没有发生》部分内容

他同时也提到了随着知乎的商业化与出圈,越来越多曾经的知乎知名答主纷纷离开,很难说这些问题都是知乎开始通过付费网文换取营收增长所带来的,但显然,曾经那些以分享知识为傲的内容创作者,无论如何也难以让自己的创作与网文小说产生正面关联。

知乎可以为用户和商业资本讲述两个故事,前者强调情怀和创造,后者以看似不断创新,拥抱新风口的姿态来实现圆满。但作为内容平台,用户用脚投票的结果一定会直接影响到最终商业资本对这家公司核心价值的判断。

“内容付费的前提是优质内容”,尽管对于优质一词的判定标准不尽相同,但如今知乎鱼龙混杂的内容模式显然越发不适合高质量内容的产出。

千变万化的变现模式可能会让营收数字变得更好看,然而百变也更多意味着定位模糊及失衡,失去了自我再想找回来只会更难。

评论