记者 |

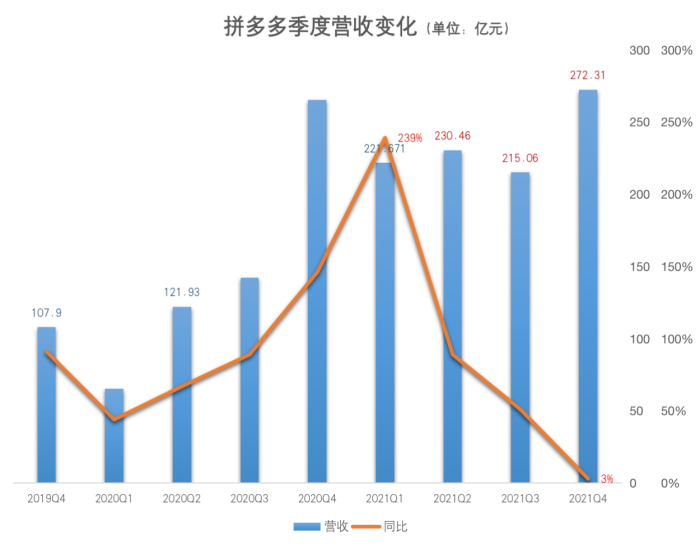

3月21日,拼多多发布2021年第四季度及全年财报。第四季度,拼多多营收272.31亿元(人民币,下同),全年营收则为939.499亿元。归属于普通股股东的净利润为66.195亿元,创下上市以来最好成绩。

从黄峥手中接棒拼多多一年来,拼多多董事长兼CEO陈磊的经营策略从过去的营销推动增长,全面转向研发押注未来,而这份2021年报也是陈磊上任一年以来的首份财报。

“在我接棒董事长的这一年,我们从“营销”转向“研发”。我很高兴看到这一转变正如期推进。这将为我们的长远发展打下坚实的基础。”在财报发布后的分析师电话会议上,陈磊表示。

收入增长停滞,利润创新高

整体来看,这是一份收入不及预期,但主动对外释放利润的拼多多财报。

财报显示,2021年Q4营收272.31亿元,同比仅增长3%,季度同比增速创上市以来新低,而拼多多一年前的增速还保持在146%的高水平。

拼多多财务副总裁刘珺在财报中以及电话会上解释了收入增长放缓这一情况:“由于用户增长放缓和用户活动的波动,导致我们的收入增长放缓。这也在某种意义上说明,我们没有非常好地满足用户需求,用户需求是多元化、不断变化的,我们需要快速响应。如果这方面可以做得更好,我想未来收入的增长依然是可以做得非常好。”

这里值得注意的是,拼多多在财报中将收入分为三部分:在线营销服务收入及其他(Revenues from online marketing services and others)、交易服务收入(Revenues from transaction services),以及商品销售收入(Revenues from merchandise sales)。

营收不及预期的主要原因是,自营业务收入(在财报中展现为1P商品销售业务)的迅速缩水。商品销售收入是2020年Q4上线的自营业务,彼时为了扩充平台SKU,吸引商家入驻,以平台模式为主的拼多多增加了部分自营业务,主要覆盖数码、3C产品。

而同比增速只有3%的主要原因是,此次主要剔除了自营的收入。第四季度,拼多多商品销售收入为8170万元人民币,同比下降了98%。剔除自营收入后, 2021年Q4的平台收入是272.3亿元,相比于去年的211.88亿,平台收入同比增长了28.5%。

在保持营收增长的同时,拼多多主动控制费用,表现在财报上,营业成本也大幅下降,同比下降了43.48%。因此,拼多多经营数据的实际状况其实比较健康。陈磊接棒以来,持续压低营销费用和管理费用。2021年Q4,销售和营销费用为113.66亿元,同比下降了23%。刘珺表示,电商竞争逐渐激烈,要更好地满足用户需求,难度也在提升,在当前增长放缓环境下,拼多多会在各项开支上都有更好的控制措施。

这也直接导致了拼多多利润的新高。2021年Q4归属于普通股股东的净利润为66.195亿元,上年同期净亏损为13.76亿元,已连续三个季度实现盈利。拼多多财务副总裁刘珺表示,四季度利润的增长主要源于营销费用的缩减以及的一次性费用抵减。需要注意的是,公司本季存在一次性的返佣,这属于暂时性提振本季业绩。

而对于收入增长的大势,陈磊的态度则表现得更为平和。他在财报后的电话会中表示,“长期高速增长是不现实的,未来的增长还是需要有策略性和结构性的进化,因此拼多多从去年开始调整发展策略,更加关注科技投入,关注长期高质量的发展,包括非常需要耐心的农业投入,因此难免会对增速有所影响。在这个过程中,业务周期和财报周期也并不是平滑对应的。”

用户见顶,提升团队水平

除了收入的增速缓慢,用户数据同样表现平平。截至2021年底,拼多多年活跃买家数为8.687亿,较上一年底的7.884亿,同比增长10%,较上一季度的8.673亿净增140万。这也是2018年7月拼多多上市以来,净增年度活跃买家数幅度最小的一个季度。

此外,截至2021年Q4,拼多多月活用户为7.334亿,环比Q3的7.415亿减少了810万。

而竞争对手阿里系在第四季度表现不俗,得益于淘特、淘菜菜等用户增长,阿里系总用户数反超拼多多,夺回用户数第一的位置。

事实上,到如今这个阶段,中国互联网用户大盘早已逐渐见顶,提起竞争对手,陈磊的态度更多是“学习”。陈磊在电话会上表示,过去一年市场上涌现出了不同的平台,以及电商模式,这是我们需要多学习、多借鉴的,中国电商行业很大,竞争也一直激烈。向对手学习、从竞争中提升自己,这是我们希望做的。另外,这也提醒我们内部在组织结构上需要调整,多迭代,提升年轻一代的管理层。

在人才梯队的建设上,在上次财报后陈磊就强调,拼多多的团队中,有很多年轻成员正走向台前,承担更多职责。接下来半年到一年,会有更多的人走到台前,接过重要的职能。人才的调整和轮动,既是公司战略转型的决心,也是接下来关注的重点。

当用户不再激进增长,提升收入的途径是ARPU(活跃买家年度平均消费额)的增长。

财报显示,受益于消费者和商家的双重信赖,平台年成交额(GMV)和活跃买家年度平均消费额(ARPU)实现双增长。其中活跃买家年度平均消费额为2810.0元,较上一年的2115.2元,同比增长了33%。

订单数量方面,拼多多过去一年的订单数同比增长59%,达到610亿单。考虑到活跃买家数量在8.69亿,这意味着拼多多人均订单数量达到了70单的高水平。除了主站食品及日用品传统低价高频品类的增长外,订单量的主要功劳在多多买菜,其中,在农产品“零佣金”的政策支持下,平台涉农订单增幅尤为明显。

对于农业的投入,陈磊认为,相比于更早被线上化、更高线上化率的品类来说,目前中国农业的线上化率仍然很低,在现有履约体验下,用户的很多需求没有被满足。这也就意味着更多机会尚待挖掘。

“农业和行业链条上的多个环节,是一个需要长期付出耐心的工程,我们目前仍然处于过程的早期。”陈磊表示。

评论