文|动脉网

“金眼银牙”双喜临门!

昨日,何氏眼科、瑞尔集团分别在深交所创业板、港交所上市。其中,何氏眼科上市首日最高涨幅达38.5%,瑞尔集团市值超过80亿港元。

作为医疗服务两个市场化程度最高的细分领域,“金眼银牙”两家公司在同年同月同日上市,虽是偶然,但也充分体现了两大领域可喜的发展势头。

近两年来,眼科连锁进入密集上市期。2021年,朝聚眼科在港交所IPO;A股市场,除了何氏眼科已成功上市之外,华厦眼科和普瑞眼科均已提交创业板上市注册。

口腔领域,瑞尔集团打破了继通策医疗后多年再无口腔连锁上市的僵局,并成为中国口腔行业第一家全国品牌连锁的上市公司。此外,牙博士、中国口腔医疗集团也已递交上市申请。

企业上市,意味着自身进入新的发展阶段;上市后通过更充足的资金进行业务扩张、经营模式优化,也将影响行业格局。因此,我们针对“金眼银牙”领域11家已上市和已申请上市的公司,梳理出募资用途与战略规划,以观察企业发展可能带来的市场变局。

区域扩张加速

扩建或新建门店,是连锁机构进行业务扩张,以实现规模化经营的必选项。上市融资为新扩建门店提供了更充足的资金支持,企业也需要通过扩张来获取更好的业绩表现。

眼科连锁加快全国扩张步伐

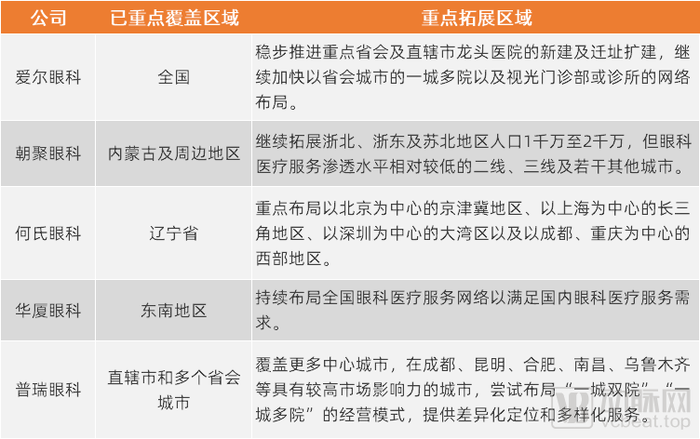

除了爱尔眼科已在全国实现全面开花之外,朝聚眼科、何氏眼科,以及上市在即的华厦眼科和普瑞眼科等均有显著的区域特征。不过,跨区域扩张、进军全国已成为这些公司的重要目标,且正在加快步伐。

几家眼科连锁扩张布局的重点区域,资料来源:公司招股书或财报,动脉网整理制图

昨日上市的何氏眼科下一步将重点布局以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区以及以成都、重庆为中心的西部地区。

据何氏眼科招股书显示,上市募集资金的投资包括两个辽宁省外项目:新建北京何氏眼科医院,是公司在京津冀搭建区域型连锁经营的重要分支机构;新建重庆何氏眼科医院,作为在西部地区搭建区域型连锁经营的重要分支机构。

此外,朝聚眼科将在浙北、浙东及苏北地区重点拓展。普瑞眼科将进一步拓展国内市场,覆盖更多中心城市;并在成都、昆明、合肥,南昌,乌鲁木齐等具有较高市场影响力的城市,尝试布局“一城双院”、“一城多院”。爱尔眼科也将加快以省会城市的一城多院以及视光门诊部或诊所的网络布局。

同时,已从香港扩张至内地的希玛眼科将在华东、西南、华中以及粤港澳大湾区城市重点布局,设立或收购眼科医院、眼科中心及诊所。

跨国经营品牌德视佳将继续落实在中国核心大都市开设多间诊所,以及在二线城市开设一至两间诊所的扩展计划。

尽管各家公司的区域扩张路径各有侧重,但也存在诸多共同点。但不难看出,京津冀地区、长三角地区、成渝地区、粤港澳大湾区等成为热点扩张区域,且以省会城市作为布局重点。

口腔连锁破解跨区域扩张难题

与眼科相比,口腔连锁的整体扩张节奏相对保守,多以巩固区域优势为策略。

几家口腔连锁扩张布局的重点区域,资料来源:招股书或财报,动脉网整理制图

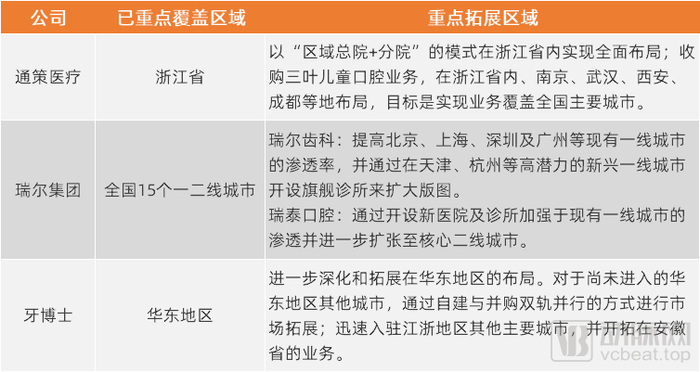

已提交上市申请的牙博士诞生和成长于苏州,招股书显示,牙博士还将进一步深化和拓展在华东地区的布局。已四次向港交所提交招股书的中国口腔医疗集团以浙江温州为主要市场。

即使是上市多年、业绩表现优秀的通策医疗,也仍以浙江省内市场为主。据通策医疗2021年半年报显示,浙江省内医疗服务收入11.28亿元,占医院收入的90.25%;浙江省外收入1.22亿元,仅占医院收入的9.75%。

目前,通策医疗正在通过“蒲公英计划”与中心医院建设并举,实现浙江省内的快速扩张。“蒲公英计划”即增加分院数量,扩大分院覆盖范围,是公司在浙江省内实现全面布局的重要举措。

同样是重资产投入、盈亏平衡周期长,口腔与眼科相比,还面临着一座大山:即标准化经营难度高,这阻碍了口腔连锁跨区域扩张的步伐。

不过,昨日上市的瑞尔集团是一个特例,已实现全国范围内多个城市均衡布局的连锁经营。

瑞尔集团通过瑞尔齿科和瑞泰口腔两大品牌进行差异化经营,前者定位于高端口腔医疗服务,后者定位于中端口腔医疗服务。目前,瑞尔集团在全国15个一二线城市拥有7家口腔医院、104家诊所。下一步,瑞尔集团还将不断提高瑞尔齿科在北京、上海、深圳及广州等现有一线城市的渗透率,在天津、杭州等高潜力的新兴一线城市开设旗舰诊所来扩大版图;瑞泰口腔通过开设新医院和诊所,加强在现有一线城市的渗透,并进一步扩张至核心二线城市。

之所以能较好地进行全国业务拓展,是因为瑞尔集团采取了一系列有效措施,除了双品牌差异化定位之外,还包括搭建人才培养与激励体系,标准化的运营程序和系统,以及数字基础设施建设,确保瑞尔集团在各地的服务质量和运营效率。

昨日,动脉网已在《中国中高端口腔连锁第一股正式诞生,独家对话瑞尔集团创始人邹其芳》一文中,对瑞尔集团的经营模式进行了解读。未来,瑞尔集团的破局之路和标准化经验或将为行业形成参考。

业务类型优化

业务扩张除了数量增长之外,还包括业务类型的丰富与优化。无论是眼科还是口腔,均在当前业务的基础上,寻找新的增长点,或通过业务协同实现更强的竞争力。

眼科:拓宽视光服务基底,加固高端技术塔尖

屈光手术、白内障手术和视光服务撑起了眼科连锁的营收主力。在完善业务结构方面,眼科连锁主要沿着两条路径进行:一是扩大视光服务网络,二是向眼科疑难病症、高技术水平诊疗项目延伸。

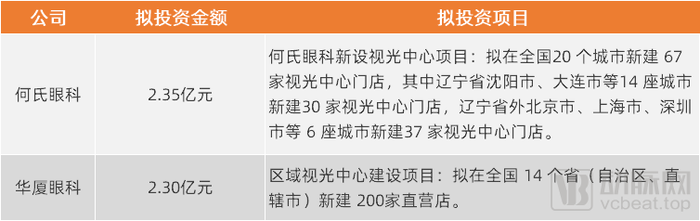

何氏眼科和华厦眼科拟用于视光服务的投资,资料来源:公司招股书,动脉网整理制图

招股书显示,何氏眼科、华厦眼科均将在视光服务方面进行重点投入,扩大覆盖区域。在爱尔眼科的分级连锁模式中,以视光服务为主的眼视光门诊、爱眼e站也是重要组成部分。

对眼科连锁企业来说,增设视光服务门店有诸多优点:首先,单店投入相对较小,服务标准化程度高,毛利率也可观;其次,多门店布局可扩大服务范围,进行更广泛的疾病筛查,为眼科诊疗、屈光手术等项目提供客源,以减少医院的获客成本;同时,与普通验光配镜机构相比,带有医疗属性的视光服务具备更强的竞争力。

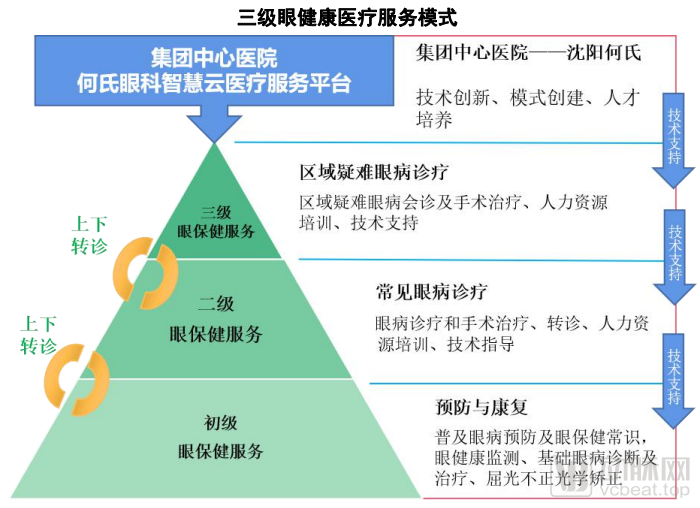

以何氏眼科为例,其构建了三级眼健康医疗服务模式:初级眼保健服务定位为预防与康复,二级眼保健服务定位为常见眼病诊疗,三级眼保健服务定位为区域疑难眼病诊疗。各级机构间形成双向转诊、上下联动。其中,初级眼保健服务通过视光门店、诊所等,为公众普及眼健康常识,提供眼健康监测、基础眼病诊断及治疗、屈光不正光学矫正等基础眼科医疗服务。

可见,在何氏眼科的服务模型中,以预防和康复服务为主的初级眼保健业务扮演了基底作用。

何氏眼科三级眼健康医疗服务模式,资料来源:何氏眼科招股书

在消费医疗的良好发展势头下,眼科连锁也力求提升诊疗水平,向高技术水平的诊疗项目延伸。譬如,普瑞眼科在优化服务内容和科室设置过程中,将重点突出高端医学配镜、全飞秒激光屈光手术、小儿斜弱视、眼球震颤诊疗、高端白内障视觉修复等具有较高医学技术水平的眼科医疗服务项目;进一步加强眼底病变诊疗及手术服务,在疑难眼病方面持续发力。

口腔:全年龄段拓展,关注家庭客户价值

不同年龄段面临的口腔健康问题不同,随着大众口腔保健意识和消费能力提升,口腔连锁正在补齐针对各年龄段的服务。具体来说,近年来,家长更加重视儿童口腔健康问题,更早关注各类口腔疾病预防与牙齿护理;高糖食品及饮料的流行,导致口腔疾病风险上升;人口老龄化趋势加剧,中老年人对口腔疾病诊疗、牙齿修复和种植的需求增长。这些都成为口腔连锁丰富服务类型的动力。

通策医疗在2020年完成了对三叶儿童口腔业务的收购,2021年启动建设3家定位于儿童口腔与家庭的二级医院,并在浙江省内以及南京、武汉、西安、成都等地新投入8家三叶品牌诊所,目标是实现三叶儿童口腔业务覆盖全国主要城市。

牙博士继续探索扩增口腔服务范围及全龄段客户群体覆盖,包括儿童正畸和牙科疾病防治、青少年错颌畸形矫正、成人矫正和牙齿美白、中老年种植等服务。

目前,各家牙科连锁的服务项目有所侧重,而各类项目的毛利率、需求频次又各不相同。全龄段口腔健康服务完善后,能更好地实现各类项目整合与协同,并拓展以家庭为单位的客户,提升复购率。许多口腔连锁机构均推出了针对家庭的会员服务,或者个人会员权益可供家庭成员共享。

瑞尔集团旗下的瑞泰口腔在选址时,就注重容易接触客户及家庭住宅区的核心地段。牙博士通过儿童会员年卡、家庭诊疗套餐的设计,拉动儿童乃至其背后家庭的客户粘性。家庭客户中,任何一人获得优质体验后,都可能驱动其他成员再次消费。

数字技术赋能

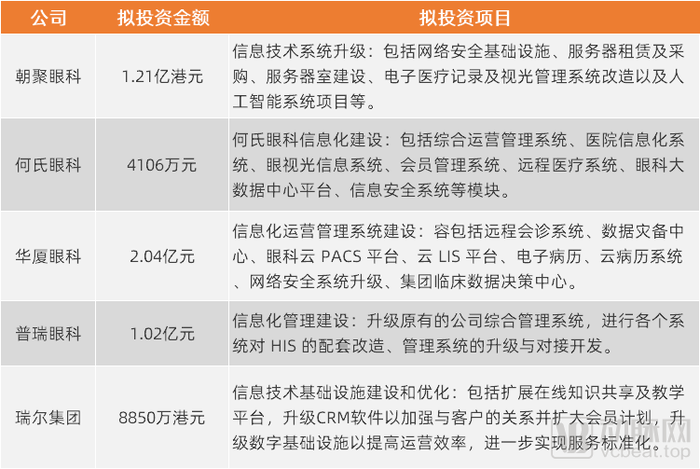

数字化正成为医疗服务机构的必备能力,无论是眼科还是口腔,多家公司均在招股书或财报中透露了数字化项目的规划。

“金眼银牙”领域多家公司数字化项目的投资,资料来源:公司招股书,动脉网整理制图

整体上看,这些公司将投入数千万元甚至上亿元用于数字化能力建设与优化,数字技术将为他们带来服务能力、服务效率、管理能力等多方面的提升。

目前,何氏眼科已经搭建了智慧云医疗平台,通过智慧眼病诊断软件、远程医疗系统促进优质医疗下沉,使大规模、低成本眼健康监测成为可能。沈阳何氏眼科还上线了互联网医院,打通诊前、诊中、诊后服务,建立数据管理闭环,可实现健康管理、远程医疗、移动支付、互动营销、智能分析等功能。此次上市融资,何氏眼科拟再投入4106万元用户数字化项目的建设和完善。

对于已经积累了大量诊疗数据的爱尔眼科来说,数字技术可发挥的价值尤为显著。据爱尔眼科最新年报显示,公司将加强眼科大数据中心建设;充分利用大数据资源,挖掘数据价值,提升眼科科研水平,探索人工智能辅助诊断,为患者提供精准诊疗。

通策医疗则在杭州打造“未来医院”。“未来医院”前端将建成智能化的诊疗空间,客户预约、复诊、就诊路线等就诊的各个环节均实现数字信息化。在后端,医院搭建数字化口腔协同平台,成立数字化医院指挥中心,各医疗路径都将以数字化形式形成工作流。“未来医院”还计划构建大数据平台与人工智能平台,整理、分析医院运营情况与客户的健康信息,通过智能分析输出高质量的诊疗、运营管理方面的分析成果。

值得一提的是,数字化还可为连锁机构标准化经营形成重要支撑。在瑞尔集团的数字化项目中,搭建了用于运营和医疗质量管理的SaaS平台系统,能支持不同品牌、地区、组织结构和服务产品的业务运营、客户关系管理、BI数据分析,且确保与其他医疗IT系统进行数据交换的兼容性,以提高快速开设和扩大新诊所和医院的能力,也能将所收购诊所无缝整合到瑞尔集团的集中管理之下,确保各地客户获得一致体验。

瑞尔集团上市后,还将通过募集资金对这些系统进行完善和升级;并运用数字技术赋能的标准化体系拓展DSO商业模式。

总而言之,在公立医院大力建设智慧医院的同时,民营医疗机构也已经充分意识到数字技术的重要性和必要性,并进行重点投入。

“金眼银牙”将迎来怎样的变局?

眼科连锁密集上市,口腔迎来第一家全国品牌连锁的上市公司。未来,“金眼银牙”市场可能随之产生一系列变局。

各家公司上市后资金更加充足,业务扩张能力更强,将出现更多大中型机构。相应的,由于收购是上市公司扩大经营规模的主要方式之一,因此,更多单体或小型连锁机构被收入大型机构旗下后,市场小而散的局面或将有所改善。

在此过程中,还将叠加外部环境带来的变化。

首先,上游药械市场格局变化会传递至下游。眼科领域,国产角膜塑形镜加快发展;口腔领域,国产隐形正畸矫治器参与企业增加。这些均与下游消费项目息息相关,不仅使得服务领域有更多供应商选择,国产的价格优势也能使服务端扩大消费群体覆盖,进一步提升市场渗透。

其次,新技术与新模式带来新的想象空间。目前,如火如荼的数字疗法也覆盖了眼科,多种眼科数字疗法产品陆续落地,眼科医院和视光中心是这些产品的主要落地场景,可形成增量服务。口腔方面,DSO模式在国内的覆盖面和影响力扩大,助力行业实现数字化转型和规范化经营。

总之,在市场内外部因素的双重驱动下,“金眼银牙”数千亿级市场将更为乐观。

评论