文|巨潮 荆玉

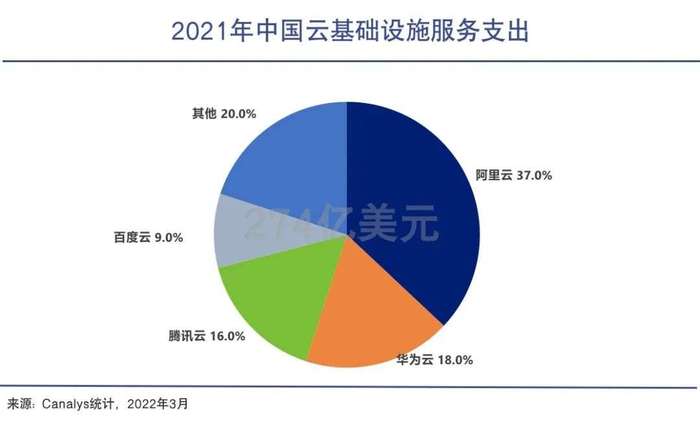

来自Canalys的数据显示,2021年中国大陆云计算增长势头强劲,云基础设施服务市场规模增长45%,总计达到274亿美元。且未来5年仍将保持25%的年复合增速。

正常来说,在一个快速成长的行业里,头部玩家和腰部、尾部玩家应该雨露均沾、共享行业红利。甚至中小企业往往比大企业更灵活、更加具有弹性和爆发力,但在公有云赛道上却并非如此。

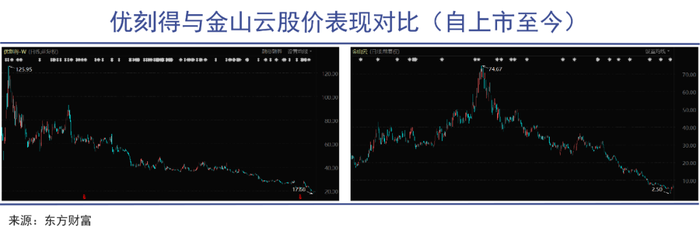

从已上市企业的股价表现来看,在整个行业发展蒸蒸日上的同时,中小云厂商却已经是一片哀鸿遍野。

优刻得2020年1月上市首日开盘价达到72元,较发行价33.23元大涨116.67%,当前的股价仅剩19.29元/股;另一家科创板上市的云厂商青云科技发行价格为63.7元/股,上市后很快就跌破了发行价,当前股价仅有43.46元/股。且两家企业均在近期宣布了股东减持的计划。

美股上市的金山云股价最高峰曾达到74美元/股,现在股价为6.34美金/股,仅剩不到1/10。据媒体财联社报道,金山云在去年年底开启了一轮裁员,涉及到市场、法务、医疗、数字健康、智慧交通等多个部门。

能达到上市体量的企业,大都具备了相当的规模体量和行业竞争力。但这些实力玩家为何在云计算行业一片欣欣向荣时陷入困顿?

究其原因,巨潮看到云计算行业如今已经卷得相当严重——大大小小的玩家忍受亏损“烧钱换市场”,价格战无休无止。在巨头的价格战、资源战和生态战中,中小云服务厂商受到挤压、市场空间愈发逼仄,只能辗转腾挪,另寻出路。

01 无休止的降价

亏损已经是IaaS赛道内玩家的常态。

由于IaaS(基础设施即服务)产品难以形成差异化,价格成为客户选择厂商的主要考虑因素。为占领市场、压制对手,在云计算为数不长的发展历史上,降价已经成为云厂商的常规操作。

全球行业老大亚马逊AWS在过去多年间降价近百次,其CFO曾在2016年公开表示“降价是我们的核心策略,我们认为降价是件很平常的事”。

同样的做法也延续到了国内。光大证券的研报指出,国内行业老大阿里云在2014-2020年每年都有降价举措,其中2016年更是进行过18轮降价。2016、2017年国内甚至出现过中国移动一元中标温州政务云平台项目、腾讯云一分钱中标厦门政务云项目的事件。

面对持续不断的价格战,为了争夺市场和客户的独立云厂商普遍不得不选择跟随,但随之而来的代价也十分惨痛。

以优刻得为例,招股书显示,其五款核心产品机柜托管、UNet(按带宽计费)、U(D)DB数据库、云分发(按带宽计费),2020年相比2018年平均单价的年均复合变动率分别为-19.63%、-3.80%、-18.85%、-2.15%、-25.67%。受此影响,优刻得的毛利率不断下滑,从2018年的接近40%下滑至不到5%,亏损金额也逐年扩大。

同样,由于跟随行业价格战步伐,金山云和青云科技近年来也面临着持续亏损的局面。可以说,亏损已经是IaaS赛道内玩家的常态。

即使对于巨头玩家来说也是如此。大规模的重资产投入和价格战,拉低了巨头们的盈利能力。财报显示,2021年亚马逊AWS和微软智能云的毛利率分别在60%和70%左右,而国内的云厂商普遍只有30%左右,和国际一线云厂商相差30%-40%。

然而,跟进价格战的结果也没有太好。独立云厂商仍然面临市场份额被侵蚀、挤压的局面,市场地位逐渐边缘化。

根据IDC报告,金山云曾长期位列国内公有云市场前三,但在2019年后让位于华为云,成为前五之外的“others”;同样的,优刻得在2017年曾位居国内公有云IaaS市场市占率第五位,2018年也落后进入了“others”之列。自此之后,两家企业再没回到前五的行列。

当然,如果换个角度看,金山云、优刻得和青云科技能够顺利上市,获得二级市场支持,已经称得上是幸运儿。因为自2018年新一轮价格战开打后,中小云服务厂商已经很难再从一级市场募资,窗口期已然关闭了。

02 不对等的竞争

不仅是价格战,还是资源战和生态战。

作为一项基础设施,IaaS云服务属于重资产运营模式,需要大量资金投入。其本质是服务器资源的租赁,卖算力、卖存储,因而边际成本较低,规模优势较强。

这种商业模式天然地适合“财大气粗”的巨头玩家,一方面是服务器等硬件设备的购置以及IDC租赁、建设等采购规模大,平摊成本更低;另一方面资金实力越强,越能够承担亏损从而以降价的方式占领市场。

尤其是在消费互联网红利见顶的背景下,互联网巨头们纷纷在to B领域发力,阿里云、腾讯云每年都在数据中心和云计算上大量投入。而另一边华为在手机业务受阻之后,也将发展重心转向了云计算。

2020年4月,阿里云宣布未来3年将投入2000亿元,用于云操作系统、服务器、芯片、网络等核心技术研发和数据中心建设;腾讯于5月宣布未来五年将投入5000亿元,在全国新建多个百万级服务器规模的大型数据中心;百度则宣布十年内将服务器规模扩展到500万台,相当于投入约3000亿元。

在愈演愈烈的军备竞赛当中,中小云服务玩家显得渺小无力。以优刻得为例,去年通过定增募资近20亿元,用于青浦数据中心项目和补充流动资金,已经是难得的大动作了,但与互联网巨头在云计算上的投入规模相比,几乎不值一提。

面对这种不对等的竞争,起初中小云服务玩家仍然有一定的发展空间——凭借在特定行业的深耕,建立了技术优势,因而获得了一些垂直客户的欢迎。此外,由于国内企业数字化水平偏低,它们普遍承接一些定制化项目,提供线下的解决方案,这些碎片化的需求以前是大厂所看不上的。

但很快,随着互联网大厂将to B作为重要战略,阿里云、腾讯云等头部玩家开始大量投入人力财力、迅速切入到各行各业,甚至比中小玩家还要下沉和琐碎。

从音视频、游戏到电商,从智慧城市到智能交通,从文旅到养殖业,头部玩家不计成本地进入一个又一个细分领域,提供各种定制化、本地化的服务,抢占中小玩家们的一亩三分地。这个过程不仅是价格战,还是资源战和生态战。

在参与一些大的政企客户的项目时,阿里、腾讯、华为往往并不是单独出售IaaS服务,而是提供整套生态方案,例如阿里可以在方案中整合阿里云、支付宝、钉钉、高德等技术、产品、服务和资源,提供更加全面的服务。没有生态支持的中小玩家则只能单打独斗。

随着云计算行业内的价格战不断推进,竞争不断升级,中小云服务厂商面临的市场环境也逐渐恶化,能够辗转腾挪的空间也越来越小。

03 被丢失的信心

资本市场对几家云计算中小厂商已经基本失去信心。

如前文所言,随着互联网大厂将to B作为重要战略,阿里云、腾讯云等头部玩家开始大量投入人力财力,抢一些脏活儿、累活儿。中小云服务商此前的一些打法,包括深耕垂直行业、提供定制化服务等已经很难再有奇效。

财报显示,优刻得2021年的营收预告增速为18.46%,金山云去年前三季度的营收增速为37.52%,青云科技2021年的营收下滑了0.75%,它们的收入增速都没能跑赢行业平均水平。无论是营收、利润还是市场份额,三家企业都没有出色的表现。

这可能也是资本市场为何对三家企业失去信心的原因。如何在夹缝中求生存,保持投入和增长的平衡的同时,找寻到成功的破局之路,成了摆在中小云厂商面前最大的挑战。

有观点认为,混合云、多云部署等市场可以为国内第二梯队的云计算厂商提供成长空间。尤其国内的政府和大型实体企业重视数据资产的安全,普遍对混合云甚至私有云更感兴趣。

不过混合云、多云部署的蛋糕,中小云计算服务商未必能享受到多少红利。有业内人士告诉巨潮,企业客户会在多云之间切换,但一般也会倾向于价格最低、搭配资源的头部厂商。玩家一旦退出了云服务商的主流梯队,想要逆转局势很难。

此外,云越私有,项目实施就越重。虽然客单价高一些,但人力成本也大幅提升,留给云服务商的利润反而更低。许多独立云厂商接这类订单,属于“食之无味弃之可惜”。

以优刻得为例,2020年其混合元、私有云及其他业务的毛利率仅有16.8%和14.38%,利润率较为微薄;且由于公有云业务仍然占营收的3/4左右,因此混合元和私有云业务很难拉动整体营收的增速。

将云与大数据、AI相结合,推出综合式产品,也被认为是一条重要的差异化路径,拥有一定的市场需求。优刻得2019年即提出要拓展多元化产品的经营策略。财报显示,优刻得2019年已经有了80款产品,其产品覆盖的企业用户也已过万。

不过,这部分业务短时间内仍然很难提升规模。冰鉴科技研究院研究员王诗强告诉巨潮,优刻得目前在多元化产品上的尝试赚的都是辛苦钱,想盈利以及争取较大的市场份额比较困难。

国内云计算市场本身足够大,客户需求也多种多样,头部企业虽然竞争力强大,也仍然会有部分得以留给行业小厂的空间。只是小厂们能否靠这些夹缝中的需求快速增长、夺回市场,则要打一个大大的问号。

04 写在最后

中小云厂商加速失血之际,行业的竞争态势也在起变化。今年以来,各家巨头企业对云的态度正在降温,从过去不计成本地扶持,正在转变为自负盈亏。这对于中小云厂商来说是个难得的好消息,它意味着在一些定制化项目、行业解决方案上,巨头的扩张步伐将有所收敛,而中小玩家的施展空间得以扩大。

但云计算厂商们还没到追求利润的阶段,云计算市场的比拼还远未到终局。阿里集团前副总裁刘松曾表示,2019年时云计算企业只承载了全世界所有IT投入的10%,还有90%的拓展空间。因此未来3-5年(2022-2024年),云计算厂商的规模导向肯定大于盈利导向。

在此背景下,规模化的投入和价格战很难停下。云计算厂商当下所占据的市场份额并不稳固,可能下一阶段就会被对手侵蚀。中小云厂商的挑战也依然严峻:要在巨头的夹缝中寻找新的发展道路,始终是事关其生死存亡的必答题。

评论