文|DataEye研究院

买量难,早已是共识。

在买量困局下,短视频平台的效果型达人直播,正在快速崛起。

DataEye研究院观察到,仅在一个平台,单日就有超7000场直播会在直播间下方悬挂“小风车”、“小手柄”。

但效果型直播也存在难点,“该如何选择主播?”、“具体引流效果如何?”、“引流能直接促进收入吗?”、“该如何选主播?有没什么弊端?”等等。

DataEye研究院今日剖析几款典型案例,分析当下该如何入局效果型达人直播。

一、500款游戏开启25万场直播,哪些厂商在“偷偷”布局?

根据DataEye-ADX后台监测的数据显示,近90天内,在抖音平台共有507款游戏开启了超25万场直播数。其中,按直播数排榜,排名前十的游戏直播数均超过万场,《指尖四川麻将》更是以四万场直播数,拿下最高700万同时在线人数,以及超五亿的点赞量。

从品类分布来看,棋牌类游戏占据着直播板块的大部分流量,在这波红利期中,禅游、途游、家乡互动是投入最多的三家棋牌厂商,仅在抖音直播数TOP10榜中,禅游就开启了7.1万场直播;途游亦有2.7万场;家乡互动以1.6万场位居第三。

除了棋牌之外,也有不少中重度游戏在达人直播板块倾斜了不少的资源量并取得不菲的成绩。三七互娱、心动网络、完美世界等厂商也已入局。

在直播数排行榜中,《云上城之歌》、《青云传》、《远征2》均以1.1万场直播数位列8、9、10名;而在最高同时在线观看人数榜中,《奇门》却以两千余场直播,拿下超400万的在线人数,此外,《极武尊》、《阴阳双剑》、《迷失传说》同样以少量的直播数拿下过百万的同时在线人数。

小结:直播行业已然是游戏厂商所不能忽视的重要流量来源。而达人直播间的用户主要是靠达人的知名度、人设、魅力、表现力等因素吸引进来的,这也决定了主播在进行广告投放时,所拥有的三大优势。

1、拉新:主播个人魅力以及话术表现力是能在很大程度上引导观众点击直播间组件,进行游戏下载,流量主要来源于主播自有的粉丝量以及依托于平台推流而进入的用户群。

2、留存:对于一款游戏而言,新增固然重要,但留存率却是决定游戏是否长久的重要指标。而一名优秀的主播是能充当玩家与CP之间沟通纽带,加深玩家与游戏之间的羁绊,进而延长游戏生命周期。

3、促活:老玩家可以通过直播直观感受到游戏更新带来的内容迭代,继而提升老玩家留存、回流的作用。

二、达人直播现状——商单类主播更适合中重度游戏,棋牌、休闲类与推流主播更契合

在短视频平台的效果型达人直播板块,投放方式可以粗略的划分为两种类别:

1、商单类主播——这类主播并不直播广告主的游戏产品,仅仅是在直播界面放推流产品的下载二维码图片,或者是“小风车”、“小手柄”等。其转化来源,主要是主播自身的核心粉丝群。

2、推流类主播——他们就是通过直播投放产品吸引用户的入驻,用户来源也不局限于主播的私域流量,覆盖面会更为广泛。

本质来说,这两类主播在效益层面并没有优劣之分,广告主可以根据自身产品进行适应性选择,为此,DataEye研究院从DataEye-ADX中,挑选了几款具有代表性的产品,从不同维度进行剖析。

案例一,专注商单类主播

数据显示,《奇门》在传统渠道中,仅在今年3月18日投放了2组素材,其所有资源都倾斜在商单类主播侧,并以单日17场直播数拿下近600万点赞量的优越成绩。

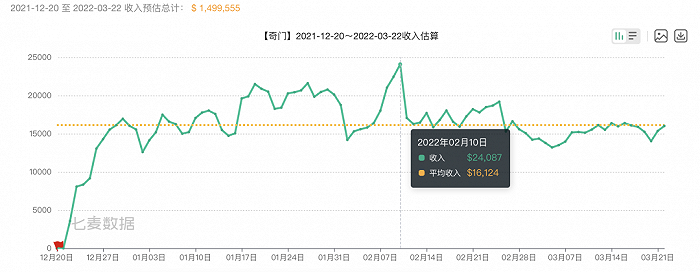

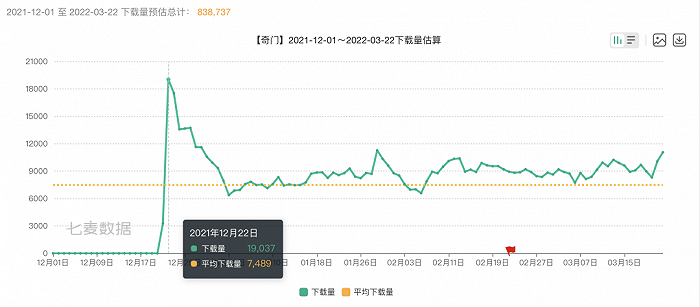

而根据七麦数据显示,《奇门》自2021年12月20日上线以来,下载量长期保持着稳定状态,并且单iOS渠道同样能维持着日均1.6万美元的收入。

《奇门》的案例反映出,中重度游戏即使放弃传统投放渠道,达人直播提供的用户量依旧能满足一款游戏对于新增、留存、付费等数据的要求。

案例二,以推流类主播为主,商单类主播为辅

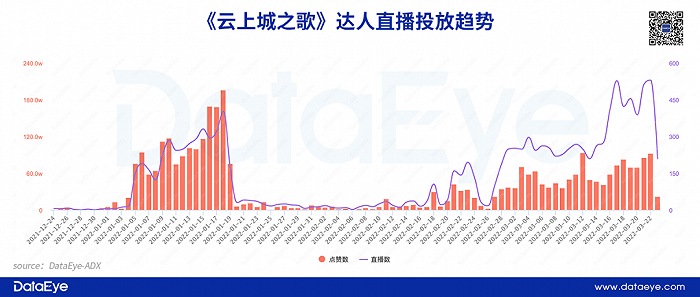

在达人直播投放侧,三七互娱旗下的《云上城之歌》自今年开年以来,就呈大范围投放的趋势,巅峰期曾单日开启527场直播。

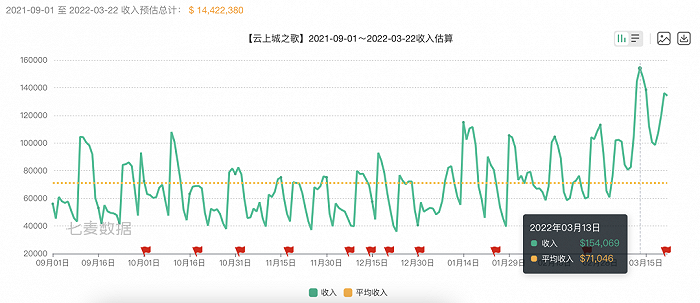

将部分资源投放至达人直播,也让《云上城之歌》在今年3月13日迎来单日营收巅峰,达到日均收入的两倍。

在主播的选择上,左侧达人直播数量图中,可以看出《云上城之歌》选择以培养产品垂直主播或者签约主播为主,共计8个以“云上城”为名的主播。但在单场直播最高在线人数表中,以“云上城”为名的主播仅有2人,多数还是以商单类主播为主。

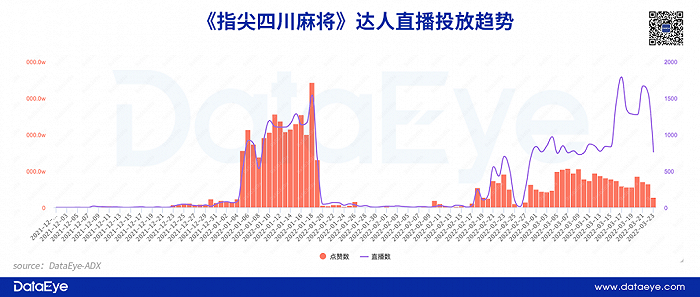

《云上城之歌》是典型的案例——从达人直播投放趋势图中,我们可以发现,其在最近30天中开启了大量的达人直播,而在点赞量上却与直播数不成正比,因此DataEye研究院认为,商单类主播或许才是主导《云上城之歌》收入增长的原因。

但这并非是推流类主播效益不佳的成果,DataEye研究院发现,棋牌类游戏在推流类主播的推动下,收获了更多的增长。以《指尖四川麻将》为例,其同样在今年开始发力达人直播投放。

在最高在线人数图中,以“禅游”为名的主播占据一半名额,而其他主播的直播同样是以推流类为主。

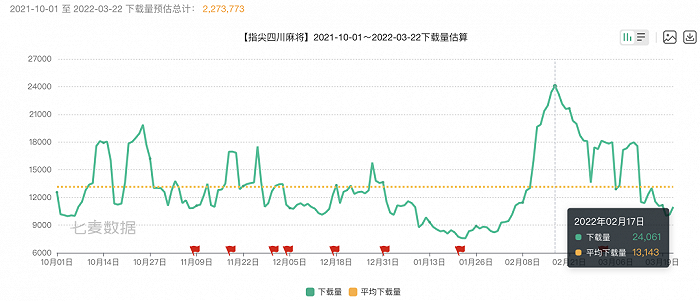

并且根据七麦数据显示,在众多主播共同推动下,《指尖四川麻将》在今年迎来一波下载巅峰。

小结:商单类主播或许更适合中重度游戏做推广,DataEye研究院认为,商单类主播在操作上“简单暴力”,广告主只需选好主播、付费方式,再交由主播在直播间宣发即可。这类投放形式与传统投放相似,中重度厂商能快速适应并进行规范化投放。

相反,推流类直播则需广告主投入较大的精力,毕竟推流直播承担的并不仅是拉新、留存的作用,其还需推动推流产品的品牌影响力,这也是阻碍众多中重度游戏厂商选择推流直播的重要因素

因此,推流类主播与棋牌、休闲类游戏更契合,因为观众希望看到是主播在自然状态下玩游戏,而非做硬植入形式的广告宣发。

三、单日拉新暴增2万,推流类达人该如何选择?

推流类直播与中重度游戏完全绝缘了嘛?

并非如此,根据一位游戏直播操盘手透露,其旗下在进行推流类直播投放后,原本产品单日新增从1.2万人次,直接暴增至近4万,增幅超200%,这还是没有进行其他渠道投放时的效果。

对于如何实现推流类直播效益最大化,DataEye研究院认为可以从主播的四个部分入手:

1、游戏能力,游戏能力强的主播,首先就能让观众对其有一定的认可度,比如对于老玩家,他们做不到高阶武器强化,主播却能做到,这就有比较好的节目效果。其次,对于新玩家,主播能言简意赅的对游戏玩法进行描述,让新玩家“秒懂”,这对于游戏新增有着较大的增益。

2、口播能力,其实就是介绍游戏以及引导下载的过程。达人直播间的用户主要是靠达人的知名度、人气、魅力吸引进来的,容易被主播的话术和个人魅力打动,从而激发出消费欲望。

在DataEye—ADX的研究下,发现特地区域的主播,在直播特定类型游戏时,是有着较强的引导性,比如东北主播在直播MMO、SLG等团战型游戏时,结合一口东北腔以及“老铁们”、“兄弟们”、“今晚集合”等话术,在直播间对粉丝有着不错的引导作用。

而MOBA、吃鸡类等开黑型游戏,用声音甜美的美女主播、帅哥主播会有更好的效果;棋牌类、休闲类等普适性大的游戏品类则并无特定需求。

3、场控能力,直播是一个互动的过程,粉丝的互动越频繁,直播间热度越高。类似线下实体店,进店的顾客有很多问题询问,频繁抛出新的问题,其他顾客看到店里热闹,自然也会被吸引进店停留。

这考验主播调动粉丝情绪的能力,通过引导评论、引发争议,增加直播间热度,进而将直播、游戏推流至更多用户群之中。

举个案例,2021年初,有个名叫“卖鱼的王雷”的主播,在B站突然火了起来,他就是通过阅读诸如“主播的鱼是公的还是母的”、“有没有隔离14天”、“老虎斑鱼是不是吃老虎长大的”等众多无厘头评论,进而将直播热度推到顶峰,

这种方式,也可以引入至游戏直播中,比如在直播间发布“主播你的麦克风是不是xx爆的”、“麦克风增不增加暴击率”等无厘头弹幕,再经由主播播读,对于直播间粉丝热度提升是有着一定增益。

4、整合能力,主播需要整合自身私域流量,将其最大程度的转化至游戏之中,比如MMO、棋牌类游戏可以搞粉丝pk赛,设置一定的奖赏,调动粉丝积极性;又或者在直播时,进行类似电商直播抽奖的通告,不仅能让观众通过口口相传的形式增加观众数量,也能在一定程度上提升直播热度。

小结:在入局达人直播板块时,并不需一味选择头部主播,一方面,头部主播所需成本较高,不易把控投入比;另一方面,头部主播的人设已然定型,硬植入推流广告或许很难引起观众共鸣。

中小型主播不仅意味着较低的投入成本,在人设上也更易把控,在大数据推流下,直播能力强的中小型主播或许能给带来意外收获。

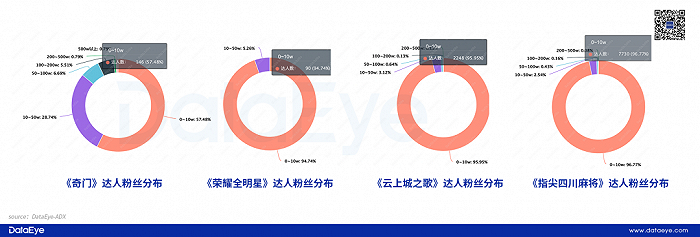

比如,《云上城之歌》达人粉丝占比中,95.95%为10万粉丝量以下的主播;《荣耀全明星》94.74%为为10万粉丝量以下的主播;《指尖四川麻将》96.77%为10万粉丝量以下的主播,主播数更是高达7730人次;《奇门》则更偏向多层次发展,10万粉以下主播仅占比57.48%,50万粉主播占比高达13.78%。

而中小型主播也给厂商带来惊喜,比如占据《云上城之歌》最高直播在线人数榜首的就是名为“小蓝游戏”的主播,其以13.6万粉丝量,却取得6.9万同时在线直播人数。

四、短视频效果型达人直播快速成熟,下一个游戏营销风口?

此前,DataEye研究院曾发文提到:短视频效果型达人直播,其本质是计费方式变革,即从 CPD到CPS。

得益于技术的成熟(抖音推出“小风车”/“小手柄”,快手推出“小铃铛”),游戏公司广告计费方式开始从 CPD(按下载次数付费)模式转向CPS(按引流玩家氪金计费)模式。

在CPD计费方式下,哪怕用户没有给游戏充值,厂商也得支付买量费用,厂商很可能花了不少钱但买了一堆“白嫖”用户。但在CPS模式下,厂商按照游戏下载用户充值数额进行分成,获取的用户大多付费意愿较强。

从各项数据来看,CPS计费方式大概率优于CPD ,投放ROI也更高。

这种计费方式的转变本质上是游戏厂商开始从流量思维走向存量思维,由粗放“漫灌”转变为精准“滴灌”。CPS的计费方式有望降低游戏厂商的投放成本,也有助于帮助游戏厂商走出买量成本黑洞。

评论