文|数科社

频繁被港股拒之门外,又矢志不渝的继续递交上市申请,已逐渐成为在线医疗赴港IPO的常态。

今年2月,又有多家相关公司港股招股书到期,其中包括智云健康、北芯生命、推想医疗及美因基因。3月1日,智云健康因2021年8月27日递交的上市申请已失效,于是再次递表港交所。

而这份IPO申请书,被看作是最近一段时间资本市场不看好在线医疗企业上市的分析样本。当然,作为中国排名前列的医疗SaaS提供商,智云健康遇到的问题其实对垂直领域的SaaS服务商都有参考价值。

根据IPO申请书介绍,智云健康通过为医疗价值链上的所有主要参与者提供解决方案,公司围绕慢病管理,为医院和药店提供医疗产品和SaaS,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具服务。

而根据弗若斯特沙利文报告,基于截至2020年12月31日止的中国医院和药店SaaS部署量、以及2021年前九个月通过公司服务开出的在线处方量,智云健康是中国最大的数字化慢病管理解决方案提供商。

也因此,有媒体将其列入中国四大在线互联网医疗集团行列。但是困扰智云健康乃至垂直SaaS服务商的一个重大难题就是盈利。

01 盈利遥遥无期的智云健康

“智云健康未通过聆讯不得不重新递交材料,其实跟这家公司三年盈利状况不理想有很大关系。”香港知名券商分析师陈曦对「数科社」表示,他认为当下资本市场相对比较谨慎,而且投资人也趋向理智,盈利能力是判断一个企业和模式发展的基础。

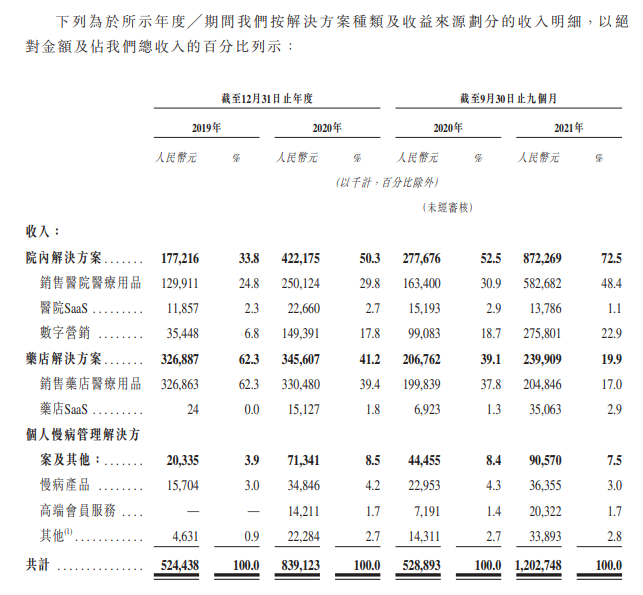

招股书披露的数据显示,2018年、2019年、2020年以及2021年前九个月,智云健康收入分别达到2.5亿元、5.24亿元、8.39亿元和12.03亿元。

智云健康的主要业务有三部分:院内解决方案、药店解决方案,以及个人慢病管理解决方案及其他。针对三个业务场景,智云健康布局了智云医汇、智云互联网医院、智云问诊三大产品。

其中智云医汇是专为医院打造的SaaS系统,主要参与医院内部的管理流程数字化、智能化,截至2021年12月31日该产品已部署的医院超过2300家;智云互联网医院是一个慢病医患交流与管理服务平台,无纸化病情全记录,互联网问诊、开方、拿药一站式服务,智能辅助诊断研究,截止2021年12月31日,拥有逾8.7万名注册医生及2380万注册用户;而智云问诊是药店智能处方SaaS平台,支持患者通过图文资询和视频问诊两种模式一店多号,截至2021年12月31日,中国已有逾17.2万家药店安装,就药店安装数量而言,智云健康是中国最大的药店SaaS产品提供商。

根据IPO申请书财报数据,2018年、2019年、2020年及2021年前9个月,智云健康院内解决方案分别占收入的24.9%、33.8%、50.3%、72.5%。

这也意味着,之前占主流的药店解决方案——智云问诊系统收入,从2020年开始逐渐把领军位置让给了医院解决方案的产品。

图片来自招股书

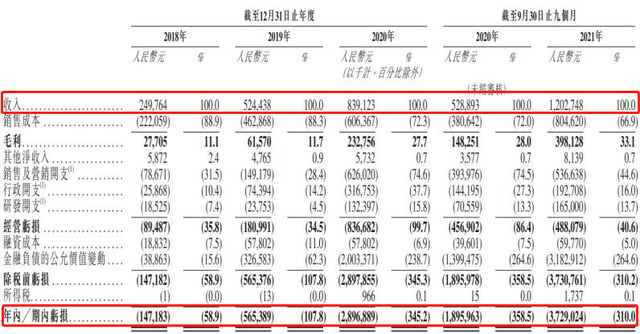

然而就是这样处处领先的市场情况,反映到财报中却依然是一个亏损状态不断加剧的结果。根据披露,2018年、2019年、2020年,智云健康年内或期内亏损达到1.47亿元、5.65亿元、28.97亿元。截止2021年9月30日智云健康亏损37.29亿,比2020年同期的18.96亿增加43%。

图片来自招股书

当然,亏损中有一部分是由于金融负债公允价值变动带来的影响。如果仅看经营亏损,2021年前9个月的经营亏损4.88亿元也超过20年同期4.57亿元的水平,全年经营亏损超过2020年,是一个完全可以预计的现实。

具体拆分引发亏损的因素能发现,仅相较于2021年前9个月的数据来说,营销以及销售开支部分几乎等于2020年同期的1.5倍,再加上行政开支增加近三成,研发开支增加1倍多,这些部分的支出加在一起使得经营亏损超过2020年同期的水平。

尤其销售开支的占比居然能到近5成,这其实可以说明一些很深度的问题。2020全年销售支出的占比也是占到了收入占比的7成5左右,某期种意义上,这家公司是一个广告或者营销驱动型的公司。

也就是说,智云健康现在取得的这些成绩,背后都是大量广告投放或者市场推广活动换来的。而这跟SaaS公司高技术特性并不符合。

了解医疗行业的都知道,新型药品进入这个行业最快速的通道,就是打通医生对药品的信心,而为了做到这一点,很多医药企业每年都会举办大大小小的各种学术类的论坛会议研讨等等,支出各种不一样的经费,为了就是让医生接触到产品并获取第1手的信息。

智云健康推广自己的系统,也走了这样一条路。但这种事实的背后其实显示出垂直领域saas企业一个不容忽视的漏洞。

02 垂直SaaS的业务漏洞

SaaS分为通用型和垂直性,行业垂直型SaaS是指针对不同行业业务场景,依托对行业的know how,提供的具有特定行业属性的SaaS服务。

很长一段时间通用型saas作为主流,但2017年之后随着各个领域数字化的拓展,垂直型的SaaS开始逐渐发力,成为当下SaaS软件服务的一个核心市场。

但垂直型的SaaS,由于必须兼顾企业本身的需求,往往容易出现必须依照企业个性化需求进行二次开发的事情。这不光会加大SaaS软件公司的工作量,同时也会增加相应软件平台部署的成本。

因此想方设法把通用性原理运用到垂直型SaaS开发和普及上,是越来越多SaaS平台公司正在做的事情。

这里就有了一个重要的问题。

毕竟想到逐渐归纳单个行业各个企业的需求并形成一个通用的平台,这对于行业的特性有所要求,同时也对于平台满足企业个性的手段提出一定的要求。

由于医疗行业的专业性和医院药店等接触服务端的工作特性,使其会形成一个封闭的圈子,而满足这个圈子的SaaS产品,可以在某种情况下做到通用平台部署。

于是近年来市场不断涌现出数字化医疗平台子综合服务提供商。

与此同时,智云健康等平台不得不面对这样的现实:提供的SaaS产品兼容性和趋同性非常强,功能上的区隔并不明显,甚至技术的基础都源自于一个或几个核心框架。

技术水平无法形成强有力的竞争壁垒,这不得不让各家平台进入比拼市场营销能力的阶段。这也是智云健康每年要花费大笔市场营销费用的根本原因。

数字化大潮下,SaaS是中国企业服务的重要突破口。“SaaS+行业”的模式率先跑了起来,在HR、零售、医疗等领域不断落地生根。

一方面,硅谷千亿、百亿美金估值的SaaS公司不断涌现,刺激着投资人在中国市场不断寻找对标公司;另一方面,广袤的数字化空间,数实融合的趋势也让大家坚信不疑,SaaS公司一定会出现明日之星。

但当下这些垂直领域的SaaS新星企业,要想快速发展,一定要从技术端拿出压倒性优势,否则还会像智云健康一样陷入不能盈利的商业循环。

03 必须一招鲜

老话说的好,“一招鲜,吃遍天”,这句话放到SaaS领域的竞争中也一样有效。

与智云健康形成鲜明对比的,是一家创业每5年的新兴企业。这家企业的老板从硅谷回来,带回自己研发的在线企业教育核心技术。

他组建的公司,对外重点销售企业在线教育的SaaS产品。依靠技术和AI能力解决了,营销培训、实操以及没有时间授课的高管出境讲课的问题,这家企业的产品在世界500强企业之中逐渐热销。

比如关于虚拟课堂,关于通过电销话术控制和对于新销售人员电话内容,比对产生培训评估结果等等功能,让这家企业的在线企业教育SaaS平台有了能跟竞争对手一决高下的核心竞争力。

其实,很多SaaS企业盈利水平较差,很重要的原因是产品的标准化和可复用性很差,在增长过程中要不断做研发满足不同的客户需求。

而且,现在客户对产品的期望值过高也导致了交付边界不明确。这些成本或者费用要么表现在高昂的交付成本,要么表现在后端的研发费用居高不下。为了解决商业化难题,SaaS企业不得不向大客户模式妥协。

大客户带来商业化安全感,但是也附加了定制化的高交付成本。而为了大客户服务成本,PaaS在SaaS服务中也逐渐生长出来。

商业化难题并不是国内SaaS企业独有,国际知名的Salesforce也不是一帆风顺,2011年至2015年,其净利润均为负。

毕竟与C端客户讲究价格、消费体验等复杂的心理不同,B端企业的采购预期就强调ROI高,尤其是中国企业有更高的要求。在海外,企业用1万元的服务解决1.5万元的人工成本就很好了,而国内企业希望1万元的服务节约5万元甚至更高的成本。

SaaS产品无论是订阅模式,还是抽取SaaS服务费的模式,都注定了SaaS是一笔长期买卖,因此,客户企业稳定的续费、稳定的使用至关重要。这需要用产品及服务,配合高超的布局方式,去筑牢护城河。

可以说,任何一个能走到行业头部的垂直领域SaaS,想要长期维持自身行业头部地位,还需要建立产品壁垒,而这个壁垒就是“转化成本”。

而优秀的SaaS公司往往还有两个核心特质:高增长和确定性。海外高估值的SaaS公司都有亮眼的增速,同时还能保持很高的NDR(>100%),这意味着即使今天把销售(人员)全砍了,明年收入规模也不会差。

所以,要想变成一家优秀的SaaS公司,要么找到拥有庞大客户且没有天花板的细分赛道,要么就摸索自己能战胜过别人技术领域的优势。

前者显然很难,后者是垂直SaaS的关键:精耕所属领域,掌握过硬技术,创造更多营收的增量空间以及产品在存量市场的可持续竞争能力,“一招鲜”吃遍天。

只有这样,类似智云健康的企业登陆资本市场,才有持续向好的发展空间。

评论