记者|张乔遇

水电行业龙头常因稳健的业绩叠加高比例的分红,高股息率的类债属性被投资者看好。同时在碳达峰、碳中和的背景下,传统水电装上绿电概念一度引来资本市场关注。

近日,新疆地区第一大水电运营商新疆新华水电投资股份有限公司(简称:新华水电)向主板递交了招股书,平安证券作为保荐机构。此轮上市,公司拟募集13亿元资金,其中9.4亿元投入河南五岳抽水蓄能电站和新疆叶尔羌河阿尔塔什水利枢纽工程的建设中。

此前,为了满足项目建设需要,公司自金融机构借入大量资金,截至2021年9月30日,公司合计借款130.27亿元。此轮上市,公司还有另一方面的考量,即拿出3.6亿元募资额用于偿还银行借款。

上市前多轮资产重组

公司的主要业务为水力发电,业务分布于新疆喀什、和田、阿克苏、巴州、阿勒泰等地州及宁夏、湖南、河南等疆外区域。

最早新华水电系由新疆昌源作为主发起人,联合布尔津县水电、新疆水利设计院、红山铁合金、鑫丰达投资和南水土建共同设立,之后股权历经多次转让。

值得注意的是,2005年公司第一次股权转让时,鑫丰达投资将其持有新华水电200万股股份转让给了茹仙古丽·艾拜,股权转让款共计272万元,转让价格为1.36元/股,略低于同期新疆昌源将所持新疆新华56%的国有股权转让给新华水利的价格1.4元/股。

持股没多久,2006年4月茹仙古丽·艾拜便与新疆昌源签订《股权转让协议》,又将200万股股份转让给了新疆昌源,转让款共计280万元,转手赚了8万元。

截至本招股说明书签署之日,中国核工业集团有限公司通过新华发电控制公司67.54%的股权,并通过央企基金间接持有公司0.25%的股权,中核集团为国务院国资委100.00%控股,国务院国资委为公司的最终实际控制人。

2019年至2020年,公司进行了13轮资产重组,除了收购木垒电力和木垒新能源各80%的股权外,其余11轮资产重组属于新华发电控制下的合并,包括并入五岳水电、大洑溪水电站、浯溪水电站,沙坡头水利。置入资产对于公司的资产总额、营收和净利润的影响比例分别为21.48%、30.74%和31.60%。

值得注意的是,2020年6月,公司以1.16亿元分别收购木垒电力、木垒新能源80%的股权后。持有没多久,2020年12月,公司便将持有的上述两家股权全部出售给了新华发电,售价分别为1.53亿元、1.54亿元。

自转让基准日(2020年6月30日)至标的股权交割日(2020年12月15日)期间,木垒电力产生5180.36万元营业收入和2183.51万元净利润,木垒新能源实现营收5164.20万元,净利润2185.27万元均由公司享有,期间木垒电力、木垒新能源分别向公司分配股息红利4400万元、4320万元。

木垒电力和木垒新能源均主要从事光伏发电业务,公司表示:收购和出售的原因在于新华发电致力于做大新能源板块,而新华水电深耕新疆电力市场,因此先由公司进行收购。但由于木垒电力和木垒新能源所经营的业务不在新华水电拟上市的业务板块内,为避免同业竞争进行转出。

据悉,公司对于木垒电力、木垒新能源的的收购和出售均未履行评估备案程序。

同时,2020年公司也置出了业绩表现较好的风电业务和光伏业务。包括哈密风能、新华光伏、新华风电、圣树光伏。此外还包括QBT水电的全部股权。上述全部资产置出事项在2020年完成,与2019年相比,对公司资产总额的影响额为50.27亿元;对营收和净利润的影响额分别为3.07亿元和5752.86万元,分别占重组前资产合并报表的27.76%和30.56%。

市场化交易下均价降25%

报告期,公司收入分别为12.65亿元、14.48亿元、14.74亿元和10.49亿元,扣非后归母分别为1.13亿元、1.71亿元、1.54亿元和2.65亿元。

截至2021年9月30日,公司完全投运水电站17座,在建水电站2座,已投运总装机规模225.29万千瓦,在建装机118.50万千瓦。2座在建水电站分别为五岳抽水蓄能电站和錾高水电站,在建机组完全投运后将增加总装机容量118.50万千瓦,占截至2021年9月末公司已投运水电装机的52.6%。

电力市场的周期变动趋势与宏观经济波动趋势呈现正相关。报告期(2018年至2021年1-9月),新华水电在新疆内的主营销售占比分别为74.82%、78.06%和78.57%、80.03%。已经成为新疆地区水电龙头企业,为新疆地区第一大水电运营商。

但公司目前主要的产能集中在新疆地区,受制于新疆的经济发展水平、较小的人口规模以及偏远的地理位置,新疆地区的电力消费总量有限,集中产能为公司未来的发展造成了一定的限制。

新疆地区水电站主要依靠雪山融雪获得水流,发电量受当地气温条件影响较大,而新华水电属于区域性的水电龙头企业,相对于中国长江三峡集团有限公司、中国华电集团有限公司和中国大唐集团有限公司等大型发电企业的水电板块业务,公司旗下的水电站均属于不超过100MW的中小型水电站,装机量最高的为在建的五岳抽水蓄能电站,整体规模还相对较小。

随着电力体制改革不断深入,电价体制日趋市场化。未来竞价上网将成为电力行业的普遍趋势,水电上网电价和电量都将随着电力供需形势而波动。

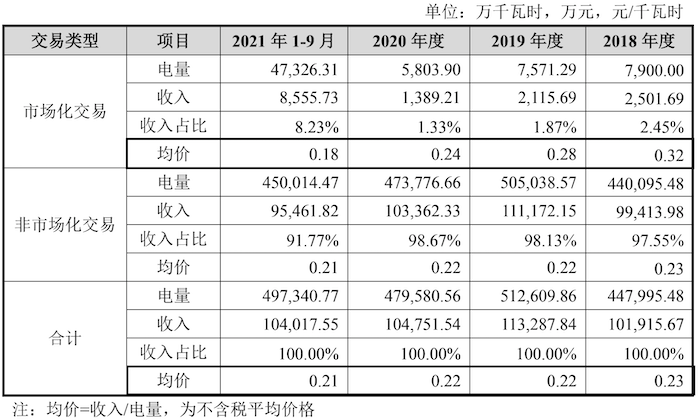

公司水电业务以非市场化交易的占比从2020年98.67%下降至2021年1-9月的91.77%,取而代之的是水电市场化交易占比缓步上升,从2020年的1.33%上升至2021年1-9月的8.23%。

均价上,市场化交易和非市场化交易均价均有下滑,但市场化交易均价下滑更为明显,从2018年的0.32元/千瓦时下降至2020年的0.24元/千瓦时。截至2021年1-9月,公司市场化交易均价已经降至0.18元/千瓦时,同比降幅为25%。

负债136亿

根据未来智库行业报告,水电行业属于典型的重资产行业模式,高资本性支出和充沛现金流是水电站的商业模式。

影响水电行业利润水平的主要因素是电力销售价格、上网电量、工程投资、固定资产折旧和财务费用。水电站的生命周期可分为建设期和运营期,而建设期将投入大量的工程费用和水库淹没处理补偿费(农村移民补偿费、专项恢复改建费、学校&企事业搬迁补偿费、库区防护费、库区清理费等)。

由于公司旗下还有18.5MW的錾高水电站和100MW的五岳抽水蓄能电站尚在建设中,固定资产及其中在建工程的比例较高。报告期,公司的固定资产占总资产的比重分别为50.56%、44.21%、34.98%和69.15%,在建工程占总资产的比重分别为36.64%、42.33%、51.69%和8.75%。

固定资产占比较高导致公司折旧费用对经营业绩的影响较大。报告期内,计入主营业务成本的固定资产折旧金额分别为3.46亿元、3.90亿元、3.94亿元和2.58亿元,占主营业务收入的比重分别为27.36%、26.93%、26.77%和24.76%。

同时,为了满足项目建设需要,公司自金融机构借入大量借款,截至2021年9月30日,公司合计借款136.27亿元,包含短期借款金额5.30亿元,长期借款金额130.97亿元。这也导致了报告期公司的资产负债率高企,分别为83.13%、84.96%、73.48%和75.63%,偿债压力较大。

报告期各期,大量借款带来的公司费用化的利息支出分别为4.58亿元、5.32亿元、4.85亿元和2.61亿元,占公司主营业务收入的比重分别为36.27%、36.77%、32.96%和25.13%。

值得一提的是,2020年12月新疆新华第五次增资扩股时,新股东央企基金、特变电工、交银投资分别与公司及股东新华发电、布尔津县水电、新疆水利设计院签署了《关于新疆新华水电投资股份有限公司之股份认购及增资协议之补充协议》,约定了增资股东回购权等对赌条款。

若公司上市申请未被上市主管机构受理或公司从上市主管机构撤回上市申请,或上市主管机构不予核准公司的上市申请,新华发电对三家新股东股份进行回购,股东变化可能对公司经营产生一定影响。

评论