文丨张涛(中国建设银行金融市场部,仅代表个人观点)

如去年11月的《2022年经济展望① :美债市场的焦点在收益率曲线的形态》(简称“展望”)所预期(2022年10年期美债收益率将突破2.2%),今年的美债市场变化迅速,10年期美债收益率最高已经突破了2.4%,与此同时美债收益率曲线快速平坦化,其中部分期限利差出现倒挂:10年与2年期美债期限利差由年初的90Bps大幅回落至20Bps以内,另外10年期美债收益率已经低于3年、5年和7年期美债收益率,30年期美债收益率更是连续5个月低于20年期美债收益率,只是被美联储最为重视的10年期与3个月期美债利差依然在扩大,由年初160Bps升至190Bps左右。

美债期限利差的收窄,往往意味着金融机构通过期限错配获利空间的压缩(依靠短期负债和长期资产来赚取利差),其后果最终会导致金融机构融资功能释放的收敛,进而影响到整体经济融资环境的收紧,如果同期还伴有美联储的加息操作,在融资环境收紧的同时,融资成本也会上升很快,最终冲击到经济的增长,也正因此,美债收益率期限利差被视为预判美国经济前景的重要指标。按照过去50年美国经济数据的经验规律,美债期限利差一旦出现倒挂,12-18个月后美国经济就必然出现技术型衰退,即经济连续两个季度负增长。不过此对于经验规律是否持续有效也一直有争议,例如,2019年美债收益率就曾出现过几次短暂倒挂,当时美联储刚刚结束加息周期,市场就曾讨论过收益率倒挂是否意味着美国经济经济将衰退(参见《美国经济距离衰退还有多远?》),虽然2020年美国经济出现了衰退,但恐怕主因是疫情。

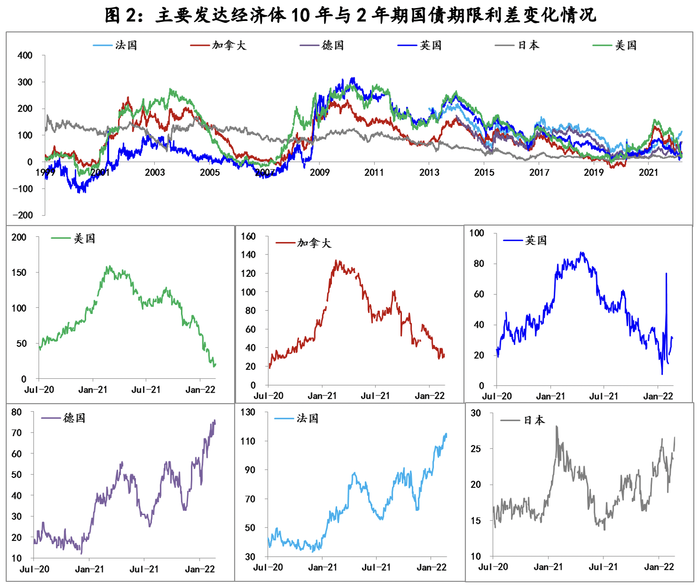

另外,之前主要发达经济体国债曲线形态基本都是跟随美债曲线同步同向变化,但是本次美债收益率曲线倒挂并没有带动其他发达经济体曲线同步变化,例如10年期德债与2年期的利差由年初的40Bps升至45Bps,10年期法债与2年期的利差由年初的80Bps升至115Bps,即便是同为英语系国家的英国也显示出分化态势。那么,当前各国国债期限利差分化的格局,反映出本轮全球加息潮对全球和各国经济影响的复杂性,正是由于这种复杂性令 “美债期限倒挂预示着美国经济衰退”经验规律的有效性再次受到挑战。

但是美联储前期对通胀的错判(美联储错判的原因参见《为何本轮通胀不是暂时性的》),直接造成其政策远远落后于市场,为此美联储本轮平抑通胀就需要付出更大的政策成本,而且还必须要采取更为强硬的政策举动,才能重获市场信任。3月议息会议之后,美联储出于对冲俄乌冲突的影响,仅仅加息25Bps,但随后包括鲍威尔在内美联储官员密集的“鹰派”表态,显示出重建信任的决心,而这种变化显然已经获得了市场的回应,日前一直质疑鲍威尔的美国前财长萨默斯也表示乐见美联储的变化。

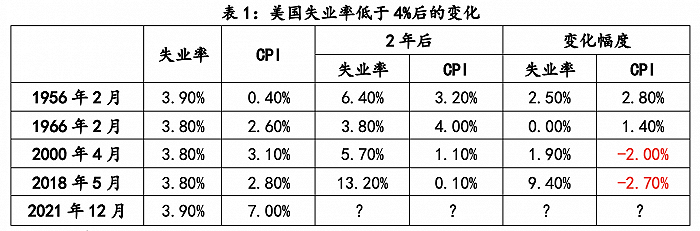

“天下没有免费的午餐”,针对美联储强硬的转变,市场开始担忧美国经济前景可能会被激进的紧缩击垮,尤其是美国就业市场。自上世纪50年代至今,美国失业率只有4次低于4%,其中本世纪以来出现了2次。从历史经验来看,美国失业率一旦低于4%实现充分就业之后,通胀压力的缓解一般都会带来失业率的上升。那么这次美联储一旦采取力度更大、节奏更快的紧缩,失业市场的压力无疑也要高于之前,即鲍威尔成功实现“软着陆”的难度巨大。

不过,无论是为了规避上世纪“大滞涨”的痛苦经历,还是出于对美联储公信力的维护,如果让当前美联储和鲍威尔在“滞涨”(高通胀叠加失业率上升)与“有限衰退”(通胀大幅回落叠加失业率有限上升)之间,必须做出选择的话,相信后者中选的概率更大。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

参考:

评论