文|新摘商业评论 叶子

编辑|子雨

瑞幸不仅活了,还活得挺好。

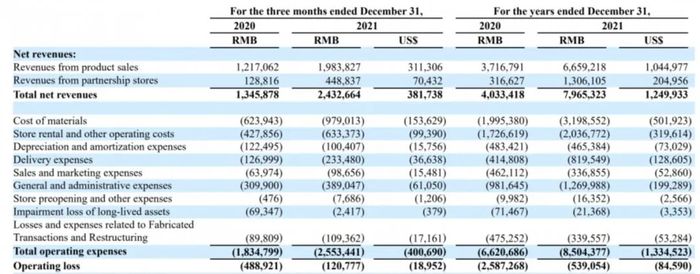

昨日,瑞幸咖啡公布了2021年Q4及全年财报,数据显示,瑞幸2021年总净收入79.65亿元,较去年同期增长80.7%。截至2021年年末,瑞幸共有6024家门店,其中自营店4397家,联营店1627家。

2021年公司自营店收入61.93亿元,较去年同期增长78.3%。联营店收入13.06亿元,较去年同期增长312.5%。

收入近乎翻倍,门店数量也超过星巴克,这不仅意味着瑞幸此前的债务风险得以消除,也意味着接下来瑞幸能以更强的财务实力来支持精细化运营。

可以说,瑞幸“复活”了。虽然瑞幸咖啡经营层面仍未实现整体盈利,但GAAP准则下经营亏损与Non-GAAP经营亏损都大幅收窄。

全国超过6000家门店,年总净收入与Q4总净收入迎来同比高达97.5%、80.7%的增长,两项口径下的亏损均较上年减少,瑞幸距离盈利仅“一步之遥”。

亮眼的成绩与企业的精准定位与强势营销不无关系。

一个可见的事实是,瑞幸的品牌定位越来越年轻。去年瑞幸因利路修狠狠刷了一波品牌热度,今年又押中世界冠军完成了一次价值修复。

谷爱凌冬奥会一举成名,瑞幸推出的两款新品都被抢断货。看似瑞幸捡了大便宜,但其实公司上下早有布局。半年前就签下了她,夺冠不到两小时,线下的合作海报,线上的谷爱凌推荐产品就已更新完毕。

值得一提的是,瑞幸2021年Q4首次将配送费用从销售和市场费用中独立出来。Q4配送费2.33亿元,同比增长83.8%。管理层称,配送费用的增加主要源于配送订单数量的增多,看得出,主打外送,与星巴克“第三空间”错位竞争的成效已经显现。

时至今日,似乎再也没有人能阻止瑞幸赢得这场自救运动的胜利。尤其是经历造假风波后的债务重组,高层动荡,内部治理,瑞幸这家原本内外交困的企业,如今不仅活了,还活得挺好。

“造价王”变了,变得精打细算

唯快不破的瑞幸,一度被外界戏称为只会烧钱的败家子。

财务造假事件发生之前,走砸钱转化的路子卓有成效,而巨变发生之后,原有的商业模式难以为继。

面对巨额亏损与资本撤退,瑞幸不得不悬崖勒马从粗放走向精细。

为防止崩盘,瑞幸不仅放缓了开店速度,还关闭了业绩不达标的门店。

据相关统计,瑞幸退市前夜,开店数量半年减少80%;截至2021年初,瑞幸自营门店有3929家,同比减少12.82%。另外,曾经被瑞幸视为“第二增长曲线”的小鹿茶也放弃自营与瑞幸合并。

瑞幸一方面通过关店,收缩业绩不佳的小鹿茶等新业务寻求盈利,另一方面通过深耕消费者需求推陈出新的方式来吸引新客户。

备受年轻人追捧的厚乳拿铁,以单月销量超1000万杯刷新销售记录的生椰拿铁,口碑满点的丝绒拿铁,都是红极一时的爆品。

新品的加速更迭,拿铁系列的售罄出圈,不但帮助瑞幸维持了客流量,还证明了新SKU研发模式的可行性。

很快,降低打折力度且提价的举措也在公司顺利执行起来。

暴雷之前,瑞幸的核心思路是通过比如“38折”券的高额补贴实现用户留存。出事之后,减少补贴优惠,通过部分单品同比出现了1~3元不等的调价跑通单店盈利模式。

事实证明,减肥,提价,上新的三步走战略,确实让瑞幸守住用户基本盘的同时获得有效新增。

Q4瑞幸自营门店的前端利润率已达到20.9%,较去年的8.7%大幅改善,这也使得Q4瑞幸Non-GAAP下的经营亏损,较去年同期的3.69亿元,大幅收窄至2360万元。

与此同时,虚假交易带来的负面影响也在逐步减弱。Q4与虚假交易及重组有关的亏损达1.094亿元,较去年同期增加21.8%,但伴随Q1成功完成临时清算,瑞幸预估与虚假交易和重组相关的亏损和费用将在2022年Q2大幅下降。

拥抱年轻市场,将产品路线与运营逻辑做了全面调整的瑞幸,正走出至暗时刻。

甩掉陆正耀管理层大换血,瑞幸改头换面立住新人设

瑞幸用高增长的利润率和即将扭亏为盈的数据,给投资人交出了一份还不错的成绩单。

但不容忽视的是,亮眼数据背后的新管理层其实功不可没。

瑞幸退市,刮骨疗伤。向美国SEC缴纳了1.8亿美元的罚款、向美国集体诉讼的原告代表赔偿1.875亿美元,向开曼法院正式提交了对可转债债权人的债务重组方案,还向SEC递交了经审计的2020年年报。

这一切的和解举措,都是为了清洗陆正耀时代留下的污点。

瑞幸急迫与过去做切割,只可惜这一路走来,陆派势力却没少“添堵”。

看过公司内部明争暗斗,才发现内忧远比外患更危险。

以陆正耀为首的神州系“老瑞幸”,强调规模主张野蛮扩张;与以大钲资本推举的董事会成员为主的“新瑞幸”,重视利润主张稳中求进。

2021年1月,一封集体请求罢免郭谨一董事长一职的联名信,将他与陆正耀的权利争夺推向了顶峰。

状告信是这样控诉郭谨一的:

贪污腐败,利用关联公司侵吞瑞幸利益。

滥用职权,以牺牲产品品质为代价更换供应商。

能力低下,强行缩减门店和店员,导致门店人手不足人才流失。

而郭谨一面对指控这样回应:

造谣污蔑,公司现在经营稳定,收入向好,部分当事员工不明真相,被陆正耀、钱治亚等组织裹挟签字。

请求调查,是陆恶意挖角、不断造谣、企图破坏公司,祸乱团队。

瑞幸绝地反击局势向好,而陆正耀不甘出局行为大跳脱。

从试图甩掉支持调查造假一事的十年盟友大钲资本黎辉、愉悦资本刘二海,到挖角瑞幸总部300多名员工,再到通过操控物美和光实国际恶性收购瑞幸债权的小动作…昔日老友郭谨一下的封杀决心是一步步累积的。

为了堵死陆派曲线回归这条道,瑞幸甚至不惜发起一个“杀敌一千自损八百”的毒丸计划。

这项股权权益计划,最后以瑞幸98.5%公众股东支持抵制前造假管理层回归告一段落。

陆派出局,内耗停止。改头换面的瑞幸,终于有更多时间思考如何才能唤回资本方与消费者信任的问题。

活下去了,然后呢?

管理层洗牌,重塑公司战略企业文化,强势营销迭代新产,一系列焕新手段,复活了瑞幸。

在单店模式、盈利稳定性上,投资者确实多了几分审视谨慎,但他们并没有停下脚步寻找有竞争力品牌。

2021年4月15日,瑞幸咖啡宣布与公司股东大钲资本和愉悦资本达成了总额2.5亿美元的股票投资协议。根据协议,在某些情况下,大钲资本和愉悦资本还可按比例再增资1.5亿美元。

资本仍在拥抱瑞幸,国民品牌也开始建立自己标准,掌握话语权。看似瑞幸基于双重利好即将迎来一个新的发展契机,实际上市场格局已经发生重大改变。

中国的咖啡江湖,不再是星巴克对瑞幸。一批本土精品咖啡门店正搅乱市场平衡。

比如新兴品牌Manner曾拿下过亿融资、M Stand、TimHortons等也在一年内连续获得多轮融资,估值增长迅速。

考验远远没有结束,对“门店自提+线上外卖”双核驱动的瑞幸而言,新用户增长、留存率、复购率才是关键指标。

特别是行业的致胜关键因子,复购率,这是瑞幸无法通过扩张品类去解决的问题。另外即便是被外界认为足以作为瑞幸核心竞争力的外卖业务,也是挑战重重。

摆在瑞幸前方的难题,不止有因为配送时间影响的口感损失,还有来自于所有外卖休闲饮品的竞争挤压。

其实对瑞幸重回纳斯达克主板市场,外界早有猜测。2022年1月下旬就有这类传闻,虽然被瑞幸方面否认,但也反映出投资者对新瑞幸的期待。

原因在于,盯上犯困人的咖啡企业还是韧性十足。据中泰证券研究报告显示,到2023年,我国人均咖啡消费量预计可以达到10.8杯,得益于中国人口优势,这几杯的增长,足够撑起一个数百亿规模的咖啡市场。

国人的咖啡热情日渐高涨,整个行业即将迎来新一轮爆发之际,但瑞幸要做的,还有很多。

面对更严苛的咖啡品质的要求,国产企业要如何再上一个台阶?作为咖啡行业的龙头,瑞幸如何才能让国人喝上品质饮料?如何才能打造真正的民族品牌,承担起推动整个行业良性发展的责任和使命……这些问题的答案,远比能否二次上市更值得探寻。

评论