文|新莓daybreak 王欣

"后进生的成长,带给人的喜悦程度总是更高,尤其拎出单科成绩。如果对这名考生做一次综合测验,也许会得出不一样的结果。"

网易云音乐公布了上市后的第一份成绩单。

2021年12月2日,云音乐正式登陆港交所。这是丁磊第三次敲钟,也是第三家网易关联公司。但是没赶上好时机,上市当天即破发。过去几个月,局势持续动荡,港股暴跌,云音乐也没能幸免,三个多月,市值跌去一半。

越是资本市场情绪低落的时候,财报的份量显得更为特殊。3月24日晚间披露的信息能看出,云音乐的核心数据有所反弹。

比如付费用户数从1600万增长至2890万,付费率达到15.8%。在视频付费会员增速放缓甚至下降的背景下,云音乐还能有这么高的增长,令人意外。

再比如,毛利率由负转正,从2020年亏损12.2%,到2021年毛利率为2%。

后进生的成长,带给人的喜悦程度总是更高,尤其拎出单科成绩。如果对这名考生做一次综合测验,也许会得出不一样的结果。对这份财报,网易云音乐过于乐观了。

01会员数增加的寂寞

在线音乐市场最重要的变现方式是付费会员。因此,不论资本市场还是公司内部,都很看重会员数。

2021财年,云音乐付费会员的确有了大幅增长。15.8%的付费率,对于任何一家公司来说,都值得欣慰。但如果深究增长背后的原因,会对这个数字的含金量和持续性产生疑问。

这次付费会员的增长跟阿里相关。

2019年9月,阿里20亿美元买下考拉的同时,向网易云音乐投资7亿美元,所以阿里成为继网易之后,云音乐的第二大股东。这不是一笔单纯的注资,还有战略意图。

差不多一年后的2020年8月,网易云音乐被纳入阿里巴巴的88VIP会员体系,用户可以在虾米和网易云音乐之间择一领取其会员权益,已领取虾米权益的会员用户还有更换为网易云音乐的机会。这些细节能看出阿里对网易云音乐的倾斜,在权益规则介绍页面上,网易云音乐的介绍在虾米之上。

5个月后,虾米音乐关停。云音乐又顺其自然承接了他们的付费会员。

网易云音乐提交的上市招股书中承诺,在线音乐的付费率将从2020年的8.8%增至2025年的27%。这个飞跃性的增长正是借助外力实现。

2019年,云音乐付费会员数为863万,之后两年分别增长至1600万、2890万。也就是说,两年时间净增2000万付费人群。

这为云音乐带来怎样的实际收益?

首先,这没有促进云音乐活跃用户数的增加。2021年新增付费1290万人,而月活只增加了200万。月活增速明显低于付费增速。

此外,在线音乐收入虽然从2020年的26.22亿元增加到2021年32.89亿元,但不及社交娱乐服务收入的37亿元。

也就是说,云音乐付费会员数狂增1290万的情况下,在线音乐收入在总收入的占比却从2020年53.6%降至2021年的48.2%。

因为人均付费额不尽如人意,甚至连年走低。

2016年到2019年,云音乐花了三年时间,好不容易月付费从8块涨到9块。然而这竟然就是峰值。人均付费额从2019年的9.3元降至2020年为8.4元,2021年进一步减少到6.7元,两年降幅达27.9%。

这两年正好是云音乐加入阿里88会员体系的时间,人头数的增加,并没有给公司带来真正的活跃用户,也没有实际收入的增加。这不仅影响了云音乐的收入结构,而且无法抵消高内容成本的负面效应。

02内容成本难降

云音乐2021年财报里,另一个鼓舞人心的数字是毛利由负转正。先不说2%的毛利处于怎样一个低位水平,居高不下的内容成本,轻易就可以让毛亏损再次发生。

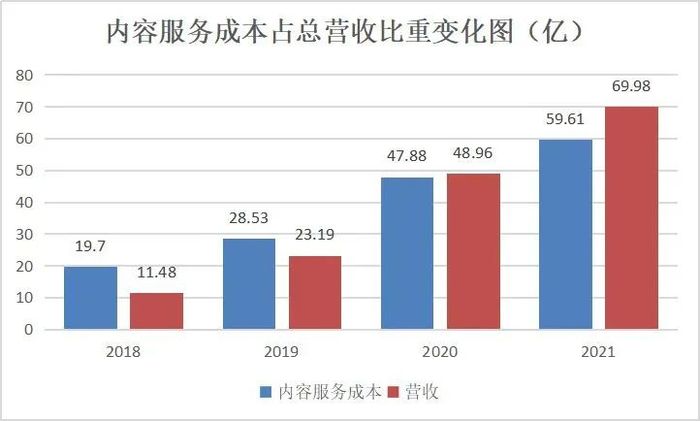

2018年至2021年,网易云的内容成本分别为19.7亿元、28.53亿元、47.88亿元和59.61亿元,在总营收的占比分别为171.60%、123.03%、97.79%和85.18%。虽然占比连年下降,但绝对值却不断攀升,且仍然在高位水平。

这是行业通病。Spotify的付费率连续多个季度保持在45%左右,即便如此,其付费订阅收入也仅能覆盖80%的内容成本。

这也是长视频的问题症结,爱奇艺受累于高额的内容成本投入,连年亏损,盈利无望。过去一年股价狂跌,任何一个爆款剧都无法拯救这艘沉船。

云音乐的内容服务成本主要为两部分:一是向音乐厂牌、独立音乐人及其他版权合作伙伴支付的内容授权费,俗称版权支出;二是向直播表演者及其直播公会支付的收入分成费及其他成本。

相对应的是网易云音乐的两种收入模式:由会员订阅、广告服务组成的在线音乐服务收入,以及音乐相关的商品销售、直播等社交娱乐服务收入。

这是一个无法破解的死循环。

过去,版权支出占到云音乐内容成本的大头,而且此前他们在招股书中明确预警,这项成本会持续增加。因为这直接关系到在线音乐的会员收入。用户是否愿意付费,很大程度上取决于「我们提供内容的质量及广度,以及是否有可以替代的娱乐内容产品。」

问题来了,一边是不断推高的内容成本,一边是付费人数增加,人均付费额却降低。高成本投入无法转化为高收益,这是云音乐的症结所在。

云音乐一直是一个文艺的存在,网易评论区的基因延续到这里。「网抑云」听上去是个偏负面的词汇,却又彰显着一种精神影响力。不论现实,只谈风月,不利于当下。

然而丁磊是一位现实主义者,之前不论做视频(网易公开课),做电商(考拉),做团购(团800),基本是见好就收,不见回报也收手。云音乐却是个特例,只是不知道这个期限会是多久。

评论