文|酒业时报

3月24日,啤酒巨头华润啤酒交出了其2021年的成绩单。

华润啤酒(控股)有限公司首席执行官侯孝海在公司业绩说明电话会上表示,“通过2020年和2021年两年疫情期的绝地反击和弯道超车,雪花啤酒高端化的速度、质量、规模,都超过当前的预期。”

显然对于华润啤酒发展状态,机构多持有积极观点。据港股研究社报道,2022年以来还有8家机构发表了华润啤酒研报,其中7家评级买入,1家评级增持,平均目标价为81.7港元。

细细审读华润啤酒2022年成绩单,可以发现其含金量十足,在侯孝海的带领下,华润啤酒表现出了毋庸置疑的增长潜力,但从年报中也可以看到,华润啤酒成绩背后的挑战。

3月24日,华润啤酒股价大跌6.89%收盘。对此,酒业专家肖竹青解读,华润雪花啤酒股价下跌说明业绩还是低于投资人预期。华润雪花啤酒面对外资百威英博和内资青岛啤酒和燕京啤酒的竞争,被动“挨打”的境遇没有改变,国产啤酒竞争严重,进口啤酒和精酿啤酒等网红啤酒对华润雪花啤酒高端化造成威胁。

销量未恢复疫情前水平

对于华润啤酒来讲,2021年发展表现优异的同时,也存在挑战,表现为销量仍未恢复疫情前水平。报告显示,2021年,华润啤酒的销量为110.56亿升,相较于疫情更为严重的2020年,反而下降了0.4%;而相较于疫情前的2019年,114.34亿升的啤酒销量,下滑了3.3%。

对此,华润啤酒表示,2021年整体啤酒市场容量仍未恢复至2019年疫情前水平。2021年,疫情对国内啤酒市场影响较2020年有所减弱,啤酒市场呈现恢复状态。销量的下降受主流细分市场容量萎缩以及部分地区于个别时间内仍然受到疫情反覆的影响。

华润啤酒2021年销量尚未恢复疫情前水平,但销售收入增长6.2%。对此,港股研究社刊文指出,最重要的原因,可能是因为华润啤酒受疫情影响相对较小。因为它的销售渠道以传统渠道和餐饮渠道为主。根据飞鲸投研数据,华润啤酒50%的渠道为传统渠道,包括商超、名烟名酒店、便利店、冷饮摊等。

这也意味着,伴随着疫情防控常态化进程,主要竞争对手受影响渠道恢复后,华润啤酒面临着提振销量的压力。然而,不仅仅是华润啤酒,啤酒行业面临的整体市场状况是目前我国啤酒行业已经由增量市场转变为存量市场,从开源证券研究所数据来看,市场整体销量增速下滑。

高端化的成绩与挑战

在过去数年间,迎着消费升级的风口,华润啤酒致力于产品结构的优化和提升,这也从一定程度上改变了其利润水平低的情况,华润啤酒2021年报显示,公司报告期股东应占综合溢利为45.87亿元,同比上升119.1%。

翻看其利润构成,一部分来自搬迁补偿:对应税后收益约人民币13.16亿元,占公司报告期净利润近三成。与此同时,在华润啤酒过去数年的经营中,与大多数啤酒一样,进行了关闭个别工厂、产能优化,这也从一定程度上为其贡献了利润。

数据显示,2021年,华润啤酒关闭5家啤酒厂,相关的固定资产减值亏损和一次性员工确认补偿及安置费用合共约3.87亿元,2017年至今五年间,华润啤酒总共关闭了38家工厂,啤酒产能也在下滑,2021年,华润啤酒年产能约1820万千升,较2017年下滑17.27%。

按照华创证券的计算,华润啤酒扣除出售土地税后收入,还原资产减值、员工安置后归母净利润为35.83亿元,可比口径同比增长34.90%,仍保持较高水平。对于华润啤酒的高端化进程,侯孝海抱有积极信心。

“随着时间发展,关于雪花啤酒高端属性不足、高端形象不强的帽子,将会被扔到汪洋大海当中去”,侯孝海表示,“我相信雪花啤酒需要的只是时间,而且我认为这个时间,会比主要的竞争伙伴来得更快、更短。”

实际上,在华润啤酒的产品结构中,喜力显然在高端领域更占优势,而雪花啤酒则仍然有进步空间。2021年,雪花啤酒推出超高端产品“醴”、高端产品“黑狮果啤”(#485玫瑰红)、碳酸饮料“雪花小啤汽”以及引进国际品牌“红爵”和“悠世”等多个新品,进一步丰富产品组合及支持高端化发展。

其中,超高端产品“醴”盒(两瓶)售价999元,华润啤酒CEO侯孝海曾在当时的产品发布会上表示:“醴在啤酒行业没有对标的产品,但醴与茅台同桌一点也不违和。”据淘宝雪花官方旗舰店显示,目前,这款礼盒月销仅100+。

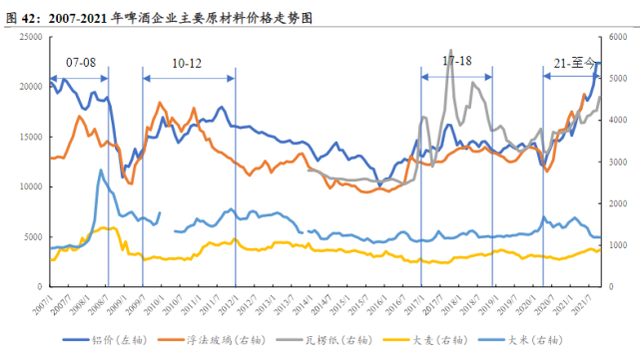

对于包括华润啤酒在内的啤酒企业来讲,2022年面临的第一大风险因素就是原材料价格上涨。根据东北证券统计,2021年以来,啤酒主要原材料中铝、浮法玻璃、瓦楞纸价格大幅上涨,大麦价格也有所上升。

对于具体企业来讲,上涨的成本将抵消一部分产品价格提升。瞩目未来发展,华润啤酒如何推动产品结构持续提升,尤其是在高端放量,以及推动雪花啤酒跟上整体高端化战略布局,仍然是摆在企业面前的问题。

行业性复苏的机会与压力

即便面临挑战,不得不说的是华润啤酒2021年发展成绩斐然。

报告显示,2021年华润啤酒实现综合营业额为333.87亿元,同比增长6.2%;股东应占综合溢利为45.87亿元,同比上升119.1%,整体毛利率达到39.2%,较2020年上升0.8个百分点。

在华润啤酒力推的产品结构优化方面,华润啤酒同样取得显著成效。

2021年,华润啤酒次高档及以上啤酒销量约18.66亿升,较2020年增长27.8%,其中,勇闯天涯superX、喜力、雪花纯生和雪花马尔斯绿啤酒按年均以双位数增长。从数字来看,华润啤酒的整体平均销售价格较2020年上升了6.6%。

这得益于华润啤酒自身的积极调整,也得益于啤酒行业复苏。

3月24日,珠江啤酒发布的年度业绩报告显示,公司2021年实现营业收入45.38亿元,同比增长6.79%;归属于上市公司股东的净利润6.11亿元,同比增长7.36%。

百威亚太2月24日公布的2021财年数据显示,公司实现收入67.88亿美元,同比增长14.9%,溢利9.8亿美元,同比大增84.8%。重庆啤酒2月6日公告,2021年实现营业总收入131.19亿元,同比增长19.9%;归属于上市公司股东的净利润11.67亿元,同比增长38.82%。

1月14日,青岛啤酒发布了2021年年报预告,公司实现归母净利润31.50亿元,同比增长43%;扣非净利润为21.94亿元,同比增长21%。这份成绩单是青岛啤酒上市以来最好的一年。

对于华润啤酒来讲,行业性复苏意味着行业性机会,同时也意味着竞争对手在高端化等领域形成竞争压力,主要竞争品牌也意识到了这种竞争的压力,并决意进行创新发展。在过去的2021年已经表现出苗头:因2021年市场推广费用及员工成本的上升,华润啤酒2021年销售及分销费用同比上升了10.1%。

显然,在意志坚定且高度强调执行力、组织力的侯孝海主导下,华润啤酒在“啤酒新世界”中仍有坚定增长目标。侯孝海透露,华润啤酒“经营性业绩会努力保持持续增长。”

在媒体报道中,侯孝海表示,“我们希望能在高端市场获得较好的位置,能比较接近竞争对手。同时在高端销售能力的建设上能达到非常理想的水平,使得我们的队伍、品牌组合、销售能力具备一流的高端竞争能力。”

更大目标

在侯孝海的治理下,华润啤酒过去数年有着翻天覆地的变化,而面对华润啤酒今日取得的辉煌成绩,侯孝海对于企业发展有着更大目标。

从企业竞争力来看,华润啤酒“领先”的目标并未发生变化。侯孝海表示,“2023-2025年,公司的高端化速度、规模、质量都要在行业中领先,实现雪花啤酒从中国本土企业转变成一家国际一流企业:包括管理体系、管理制度、管理能力、经营成本、企业市值等对标国际一流啤酒企业。”

从企业发展来看,华润啤酒的目标已经不限于啤酒。

2021年,华润啤酒启动了非啤酒业务板块的扩张。在成立华润酒业控股有限公司拿下鲁酒龙头景芝酒业之后,“华润系”又拿下金种子酒业,在侯孝海的战略词典中,包括白酒、葡萄酒、威士忌、黄酒、露酒等非啤酒品类品牌华润酒业都会去做,而这也是作为央企做大主业,争创世界一流企业的使命。

在酒业,华润啤酒有着强悍的渠道力和组织力,这也让啤酒渠道导入更多品类成为一种可能,但纵览酒行业市场来看,白酒市场正处于强分化阶段,市场持续向头部名酒集中,而葡萄酒、黄酒等市场则增长乏力甚至不断萎缩,威士忌市场则在世界洋酒巨头之外缺乏广泛认知的品牌。

这都让华润啤酒的非啤酒板块布局如何展开备受关注。

在接受媒体采访时,侯孝海表示,希望今年能够在队伍建设、渠道网络搭建、酒类品牌建设方面,能够形成一个啤酒+非啤酒的“双赋能”模式,也希望“双赋能”模式今年能够得到落地,能够形成一些模式、方法,推动“央地”(中央企业和地方国资企业)合作。

显然,华润啤酒关于如何开展非啤酒业务,已经有了相应的规划,未来如何展开以及啤酒渠道有何种接受度,都值得关注。

评论