文|智东西

今年是安卓阵营冲击高端化的关键一年。2021到2022年初,OPPO、华为、小米、荣耀先后发布新款折叠屏手机,其战略价值超过市场价值,为主力机型建立市场认知。在 MWC22 大会上,折叠屏手机精彩纷呈,华为、三星、荣耀、TCL、OPPO 等均在大会上展示了最新折叠屏手机产品。Canalys 预计,2021 年到 2024 年可折叠屏智能手机的出货量的年复合增长率将达到53%。

本期的智能内参,我们申万宏源的报告《折叠屏:安卓阵营的反攻》。如果想收藏本文的报告,可以在智东西(公众号:zhidxcom)回复关键词“nc610”获取。

来源 申万宏源研究

原标题:《折叠屏:安卓阵营的反攻》

作者:骆思远 杨海燕 袁航

01.折叠屏开启安卓高端化大门

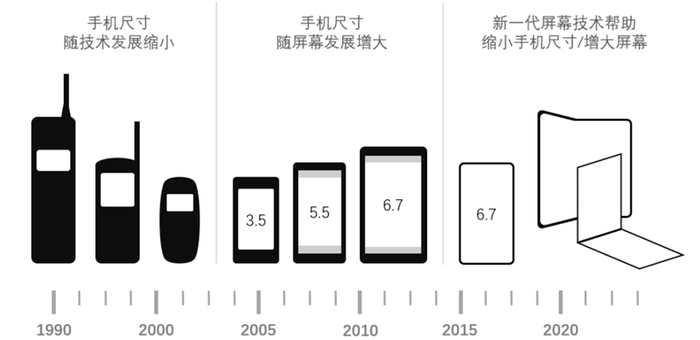

手机经过了近三十年的发展,尺寸逐渐缩小,而屏幕逐渐增大,当二者达到某一瓶颈期时,折叠屏手机应运而生。

2006年,Polymer Vision展示折叠式智能手机概念。

2008年,诺基亚提出了一款名为“Morph”的灵活设备的动画概念,该设备采用三折设计,可以弯曲成各种形式,例如:大型展开设备、功能手机大小和智能腕带。

2011年,京瓷发布了一款名为Kyocera Echo的双触屏Android手机,配备了2块3.5英寸触摸屏,可以在两个显示器上显示两个单独的应用程序,单个应用程序可以跨越两个屏幕,而特定应用程序甚至具有优化的双窗格布局。

2013年,NEC于日本发布了NEC Medias W,与Echo不同,辅助屏幕可以折叠在手机后面。相机可以随着屏幕一起旋转,以便同一传感器可以面向前方和后方。

2013年11月,三星电子提出新概念:使用柔性OLED屏幕,可以做到无边框折叠。本来预计2015年上市,但第一部柔性OLED智能手机,要到2018年11月才推出。

2017年初,中兴通讯发布了中兴Axon M, 该设备采用与NEC Medias W差不多的设计。

2018年11月,第一个商用带有柔性OLED显示屏的折叠智能手机由柔宇柔派推出。

2019年2月三星发布会中,三星宣布将在2019年4月26日推出Galaxy Fold,但由于在媒体和数码博主试用期间屏幕出现破裂等种种问题,三星电子决定将产品上市时间延后。三星电子最初是归咎于传媒试用时除去了保护贴,而令屏幕受到破裂,但后来立即改变说法,承认是设计上出现问题。

2019年2月24日,华为于伦敦召开的MWC 2019终端全球发布会上发布华为Mate X,是华为的第一款带有5G网络并可自由折叠的手机,属于华为Mate系列中的一个产品分支。跟三星Galaxy Fold一样,同样要延后发售,但华为官方并没有说明原因。

2019年5月,LG推出5G手机V50 ThinQ,在名叫“LG V50 Dual Screen”的保护壳配件中,有一块6.2英寸的屏幕,再配合手机原有的6.3英寸屏幕,就可做到双屏和折叠。后来,LG推出类似的双屏幕可折叠的手机有G8X ThinQ、V60 ThinQ等款。严格来说,这些手机都不是屏幕可以折叠的手机。

2019年9月6日,三星Galaxy Fold正式发售。

2019年11月,摩托罗拉发布可折叠智能手机Motorola Razr。

2019年11月15日,华为Mate X正式发售。

2020年2月24日,华为发布折叠屏幕手机华为Mate Xs。

2020年2月28日,三星Galaxy Z Flip正式发售。

2020年8月5日,三星发布可折叠屏幕手机三星Galaxy Z Fold 2。

2021年2月22日,华为Mate X2正式发售。

2021年3月30日,小米科技发布可折叠屏幕手机小米Mix Fold。

2021年8月11日,三星发布可折叠屏幕手机三星Galaxy Z Fold 3及三星Galaxy Z Flip 3,三星Galaxy Z Fold 3 5G 具备屏幕下镜头,Z Fold 3及Z Flip 3为第一款支援IPX8防水功能的可折叠屏幕手机。

▲手机尺寸演进变化历史

从形态来看,折叠屏手机主要分为两大类,分别是内折、外折和竖折。

内折:能够更好地保护屏幕,但折叠后曲率半径小,折痕较为明显,目前市面上多数机型采用内折方案。

外折:屏幕折痕较浅,缺点是屏幕暴露在外易受损且对铰链要求较高。代表机型有Mate X,外折方案出货量相对较小。

竖折:主要优势在于便携,更广泛适用于大多数用户场景,代表机型有Galaxy Z Filp、 P50 Pocket等。

受消费者平均换机周期延长影响,叠加因20年后疫情影响而出现的供应商组件短缺,全球智能手机出货量自2017年下滑。根据IDC数据,2021年全球智能手机出货量为13.6亿台,同比增长6.2%。

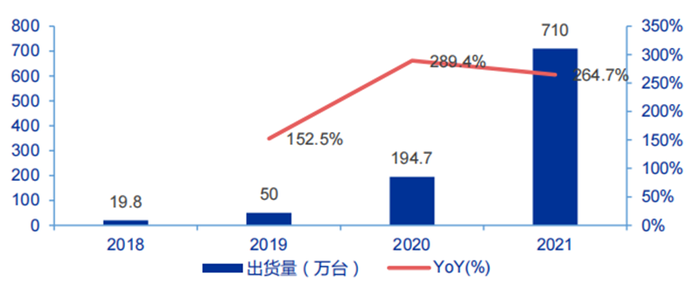

而折叠屏手机作为融合多种先进技术的创新机型近年来出货量持续扩大。根据IDC数 据,2021年全球折叠屏手机出货量达710万台,较2020年的194.7万台同比增长264.7%,渗透率由0.15%提升至0.5%。

▲2021年全球智能手机出货量

▲2018-2021年全球折叠屏手机出货量

▲各调研机构预测全球折叠屏出货量年增率

2017年后智能手机行业竞争进入存量时代,安卓阵营同质化严重,遭遇创新瓶颈。填补华为高端机份额空白,目前国产安卓阵营的两条可选主线:1、自研芯片(ISP、DPU等),打造硬件差异,目前多处于人才和技术储备阶段;2、产品创新,无论是品牌向上探索亦或是补充产品线,苹果缺位的时间窗口宝贵。

三星、华为等折叠屏老玩家持续发力推出多款新机型,小米、OPPO、荣耀等新入局者纷纷发布首款折叠屏手机。

▲已发布折叠屏手机

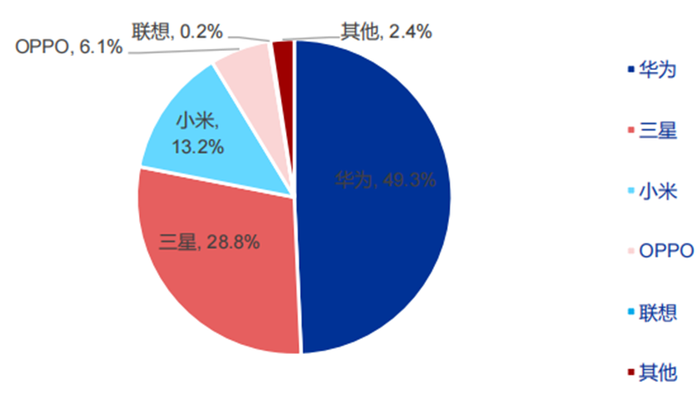

国际上折叠屏手机主要由三星主导,2021年市场份额为83.47%,出货量为672万台;华为在国内市场位居第一,2021年市场份额为49.3%,出货量为76万台;小米和OPPO折叠屏手机出货量分别为20万台和9万台。

▲2021年全球折叠屏手机份额(按出货量)

▲2021年中国折叠屏手机市场份额

据The Elec,三星2022年计划出货1300万台折叠屏手机,为2021年计划出货两倍,估计400万支为Galaxy Z Fold、 900万支为Z Flip。

▲三星折叠屏产品线

根据IDC数据,2021年华为折叠屏出货量为76万台,其中X系列:定位高端,对标三星Fold系列,Mate X和Mate Xs采用横向外折方案,在Mate X2改用内折方案,盖板材料均使用CPI。Pocket系列:定位轻奢,主打时尚便捷,类似三星Flip系列,采用竖向内折方案。

▲华为折叠屏产品线

2022年除苹果外的主流厂商折叠屏产品的整齐亮相将带来快速放量,随着折叠屏技术成熟和规模量产,价格将逐步下探,预计在2025年安卓阵营出货量将超5000万。

02.关键技术逐步突破,产业链日趋成熟

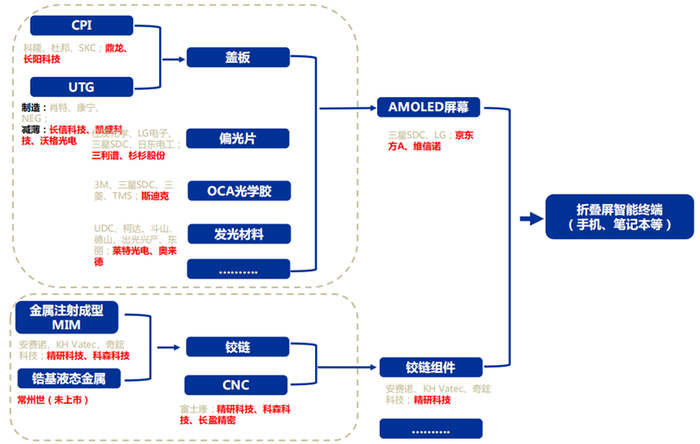

铰链与盖板技术是解决屏幕折痕问题的关键,也是折叠屏形态终端能否真正经受可靠性考验的所在。此外,成本和价格偏高是影响折叠屏放量的主要因素,BOM增量主要来自显示模组和机电结构件。

▲BOM比较(Galaxy F vs. the Galaxy S9+、iPhone XS Max)

铰链等机械结构影响折叠屏手机的开合及折痕控制,而目前主流的折叠屏铰链分为U型铰链和水滴铰链。三星采用U型铰链居多,华为和OPPO采用水滴铰链。水滴铰链弯折半径R更大,屏幕折叠时会更加自然,减少屏幕磨损提高耐用性。

三星的U型铰链R1.0,注定了会有比较明显且较深的折痕;而OPPO的内折水滴已经接近于R3,所以表现的折痕就比较轻微。

铰链设计需要考虑折叠屏相关的连接、走线、散热等上百个精密元件,多数品牌选择自研设计,组装和代工环节主要由韩厂和台产完成。生产工艺和组装难度大,价值量高,涉及MIM(金属注射成型)、液态金属等多种工艺。

MIM零部件的价值量具有很大弹性,与铰链复杂程度和零件数量有关。如OPPO Find N铰链包含136个零件,荣耀Magic V铰链包含213个零件。整体铰链的组装价值是MIM零件的10倍左右,精研科技等国内厂商正在由零件生产向整体组装转型。OPPO Find N单个成本达到800元,vivo即将发布的X Fold因添加了航天材料,成本预计超1200元。

▲铰链主要厂商

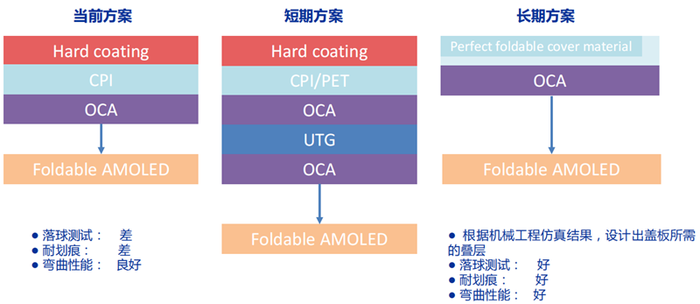

折叠屏盖板的材料选择主要有CPI和UTG两种方案:CPI:无色聚酰亚胺,良好的弯曲性能,但其光学性能和抗划伤性能略显不足,因此必须溅镀一层硬涂层,除中兴nubia α外为初代所有品牌选择。

UTG:超薄铝硅酸盐玻璃,良好的硬度,但其抗冲击性仍然不足,不可作为第一表面,必须再粘贴一层保护膜(会有折痕),2020年开始各品牌开始采用UTG代替CPI。

CINNO Research数据显示,2021年国内折叠手机前盖CPI和UTG搭载量分别为64.3万部和51.4万部,分别同比增长178%和80%。

▲CPI和UTG对比

▲2020-2025年中国市场折叠手机UTG搭载量趋势预测(单位:Million Pcs)

长期来看,可折叠显示产品的开发一定以简化结构为发展方向。

▲折叠盖板的发展趋势

UTG产业链主要分为原片制造和减薄两个环节:具备原片生产能力的厂商数量少,产业集中度高,主要由肖特、康宁、日本NEG占据,国内厂商存在较大技术差距。

UTG工艺路线分为减薄路线与非减薄路线,整体看减薄路线产品性能和良率稍差,但具有成本低优势。目前,中国企业主要基于UTG减薄路线开发,代表企业有长信科技和凯盛科技。

UTG减薄主要是用化学蚀刻的方法对UTG原片进行处理,通过对玻璃的减薄,玻璃重量变小,达到轻薄化;厚度变小,显示清晰;减少占用空间,使盖板面板折叠更容易;

减薄环节国内厂商良率和量产能力差异较大,产能扩充规划积极,国内在2022年到2023年的UTG年产能有望过亿。

▲国内UTG减薄主要厂商

▲折叠屏产业链一览

智东西认为,2022年的手机行业,折叠屏,必定是一个无法回避的关键词。从三星、华为等品牌炫技,到荣耀、vivo和一加等众多玩家进场,价格从奢侈到了亲民,折叠屏手机从“尝鲜”进入到了“大众日常”的阶段。无论从供、需哪端看过去,2022年,都大概率会成为折叠屏起飞的一年。

评论