文|每日财报 苏峰

近期,笔者的一位朋友去体检,为了以防万一,医生建议去打HPV疫苗。九价疫苗因为年龄打不了,于是选择二价疫苗,但这并非想打就打,还需要一段时间才能预约上。

对于HPV疫苗来说,这是一个巨大的市场。目前国内能够生产HPV疫苗的仅有万泰生物和刚刚获批的沃森生物。

万泰生物成立于1991年,始终专注于体外诊断(IVD)仪器及试剂、疫苗的研发生产和销售,已发展成为国内领先、国际知名的创新免疫诊断和创新疫苗研发领先型企业。

公司控股股东为养生堂有限公司,实控人为钟睒睒,也是养生堂和农夫山泉的董事长、实控人。钟睒睒直接持股 18.17%,并通过养生堂间接持股56.98%,合计持股比例为75.15%。

过去作为国内唯一的二价HPV疫苗生产者,万泰生物的股价从发行价8.75元上涨到270元,大涨30多倍,直接助攻了钟睒睒登顶首富。

但如今随着HPV疫苗越来越多的竞争者加入,万泰生物的高股价还能继续维持吗?

HPV疫苗成为营收主要来源

万泰生物目前主要有体外诊断和疫苗两大版图。

公司体外诊断产品涵盖酶联免疫、胶体金、化学发光、核酸检测、生化检测等多个领域,是公司业务的基本盘。

厦门万泰沧海子公司主要关注于基因工程疫苗的研发、生产和销售,2012年实现了全球首个戊肝疫苗的上市,2019年底获批国产首个2价宫颈癌疫苗(HPV)并于2020年正式上市销售,提供了新的发展动能。

近年来,万泰生物的营业收入快速增长,从2017年的9.5亿元增长到2021年的57.5亿元,CAGR为56.87%;净利润从2017年的1.5亿元增长到2021年的 20.2 亿元,CAGR为91.35%。HPV疫苗功不可没。

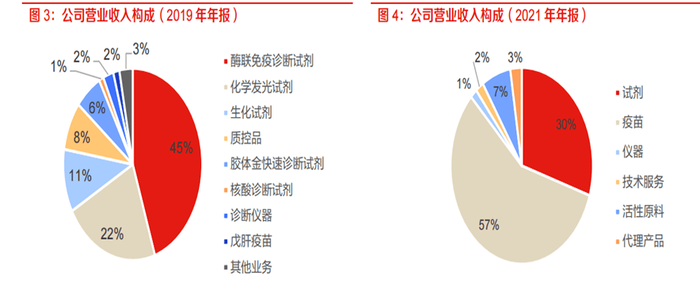

《每日财报》注意到,2019年及以前体外诊断试剂贡献大部分收入,疫苗业务占比较小。由于疫苗研发周期较长,目前公司仅有两款产品上市,戊肝疫苗本身销售额较小。而随着HPV2价疫苗上市,公司疫苗收入从 2019年的2%提升到2021年的57%占比,贡献新的业绩增长点。

根据2021年报,公司疫苗板块营收33.63亿元,占全年总营收的58%左右,同比增长288.49%,毛利率达到92.55%,同比增长2.96%;体外诊断板块营收23.4亿元,占全年总营收的40%左右,同比增长58.97%,毛利率71.17%,同比减少0.14%。疫苗产品营收已经占据万泰生物的“半壁江山”。

长坡厚雪有望保持吗?

根据《人乳头瘤病毒疫苗临床应用中国专家共识》,宫颈癌是全球女性第二大杀手,过去20多年来,全球宫颈癌发病率与死亡率居高不下。2018年全球范围内宫颈癌新发病例约57万例,死亡病例约31万例。中国为宫颈癌第二大高发国,据统计,每年约有10万左右的新发病例,占世界总数的20%左右,死亡约4.8万例。

2020年,WHO正式启动“加速消除宫颈癌全球战略”,2021年,国家卫健委计划在15个城市启动试点工作,推进宫颈癌疫苗的接种。

2019 年,HPV疫苗全球销售收入达到38亿美元,成为仅次于13价肺炎疫苗的第二大疫苗品种。凭借良好的预防效果及防癌意识和理念的增强,HPV 疫苗在上市以来得到快速推广。部分国家进入免疫规划目录,渗透率快速提升。截至 2021年底,全球已有110个国家将 HPV 疫苗列为国家免疫规划项目。

2017-2021年,我国HPV疫苗批签发总量分别约为146、713、1087、1544、3249万支;根据 OECD数据库,2021年我国9-45岁女性人口约为3.22亿人,按照三针接种程序粗略测算,2021年我国HPV疫苗累计渗透率为6.99%。

我国目前15岁以下女孩 HPV 接种率不足 1%,而美国2018 年青少年的 HPV接种率就已经超过 50%,其中包含适龄男孩。因此无论从整体覆盖率还是儿童覆盖率上,国内市场仍有巨大的渗透空间。

HPV疫苗领域,全球主要参与厂商为:默沙东HPV疫苗 Gardasil4 价于 2006 年上市,Gardasil9 价于 2014年上市;GSK的2价疫苗 2007 年上市。从收入数据可以看出,HPV 疫苗上市以来保持良好的增长趋势,尤其是默沙东的高价疫苗(包含4价和9价疫苗),在全球范围内需求旺盛。

万泰生物二价 HPV 疫苗产能已新增至3000万支/年,在价格及接种程序方面具有较为明显的优势。

但随着入局者众多,万泰生物在二价 HPV 疫苗的优势还能保持多久呢?据了解,沃森生物的二价 HPV 疫苗预计今年投产上市,将成为万泰生物的重要竞争对手。

四价HPV疫苗领域,国内开展临床试验的产品背后站着3家企业,目前进展最快的是成都生物制品研究所的产品,已经进入III期阶段,竞争同样激烈。已知的是,万泰生物并没有布局四价HPV疫苗。

从竞争格局来看,默沙东和 GSK尚无处于研发后期的HPV疫苗管线,现有研发管线集中在国内厂商。

另外,对于关注度最高的九价疫苗,目前已有万泰生物、康乐卫士、上海博唯生物、瑞科生物进入临床III期。其中上海博唯最早进入临床III期(2020/4),万泰紧随其后于2020年9月进入III期临床,预计III期临床需要3-4年、审批签发上市需要1-2年,获批上市大概率集中在2025年及以后。万泰生物似乎也没有时间优势。

全球只有默沙东能生产九价HPV疫苗,智飞生物作为默沙东的国内代理商,曾在2021年12月与默沙东签署协议,约定2022年采购HPV疫苗金额115.57亿元,是3年之内最高采购额。这也是强有力的外在竞争者。

另外,《每日财报》注意到,今年以来,国内多地免费接种HPV疫苗,江苏连云港、山东济南、内蒙古鄂尔多斯、广东、四川成都、海南等地,接种对象大都是9-14岁地学生,疫苗类型大都是二价HPV疫苗。对于政府采购项目,自然谁的价格具备优势,谁就能争夺市场,价格战在所难免。

评论