文|北京海证

3月23日晚,中国市值最大的上市公司,互联网巨头腾讯控股(0700.HK,以下简称“腾讯”)2021年四季报及全年年报出炉。

财报数据显示,腾讯2021全年营业收入5601亿,同比增长16%;归属上市公司股东所有的净利润2248亿,同比增长41%;经非国际准则调整后(下文简称经调整)的净利润1238亿,同比增长仅1%,这是其近十年来净利增幅最低的一年。

其中,Q4单季营收1442亿,同比增长8%;单季归母净利950亿,同比增长60%,环比增长140%;经调整单季归母净利249亿,同比下降25%,这是继三季度净利下跌2%后,腾讯连续第二个季度出现单季净利负增长。

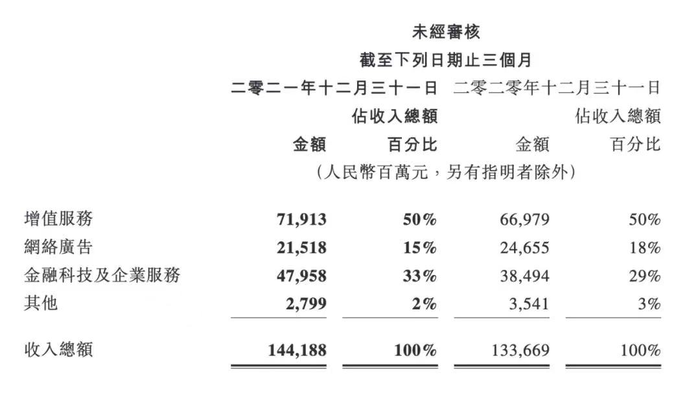

腾讯的营收来源主要由三个板块构成,增值服务(包括游戏收入和社交网络收入)、网络广告、金融科技及企业服务。

需要指出的是,2021年Q4腾讯的营收结构发生了重大变化。

数据显示,腾讯2021年Q4的营收共计1441.88亿元。其中,金融科技及企业服务板块收入 479.58亿元,同比增长25%,占总营收比重33%;而一直视为“现金牛”的网络游戏收入为428亿元,同比增长9%,占总营收比重29.7%,低于前者。

随着国家反垄断政策的持续高压,面对尚不明朗的游戏环境,以及受竞争挤压的广告收入,未来腾讯把增收的希望寄托在金融科技与企业服务上是明智的,支持中国产业互联网升级是政策的需求。

但To B业务的转型必然面临阿里和华为这种强劲的竞争对手,腾讯想要重回昔日的“荣耀”光环,道路势必艰难险阻。

01监管高压,游戏失速

作为腾讯最为倚重的主业游戏,在2021年净利失速非常明显。

财报数据显示,2021全年,腾讯网络游戏收入为1743亿元,相较2020年的1561亿元同比增长12%,但比起2020年的同比增速36%却减小24%。

这里的游戏业务包含国内和海外的,幸亏去年腾讯海外游戏市场拓展较好,收入455亿元,同比增速31%,环比增速16%,否则腾讯的业绩财报会更加难看!

那么,2021年腾讯国内游戏业务失速的主要原因是什么?

北京海证认为,监管政策的高压和本土游戏发展陷入瓶颈这两个因素是主因,具体展开分析:

其一,据国家新闻出版署公开信息显示,2021年7月至今网络游戏审批信息再未更新,这标志着国产网络游戏正遭遇着严峻的政策监管的寒冬。

众所周知,腾讯上一轮股价大涨的周期正是《王者荣耀》等游戏的强势吸金带来的业绩爆发所致。据了解,《王者荣耀》早在2015年7月内测,2015年11月基于微信等社交关系裂变,用户数开始爆发式增长,当年一个月游戏流水就超过30亿元,吸金程度和用户增长在2017年Q3达到了顶峰。

由于很多未成年人和家长的“讨伐”,人民网四天三评《王者荣耀》,这就是后续游戏版号停发和政策监管高压的导火线!

不久后,去年8月30日,国家新闻出版署下发《切实防止未成年人沉迷网络游戏的通知》,要求所有网络游戏企业仅可在周五至周日和法定节假日每日20时至21时向未成年人提供1小时服务。

政策下发后,腾讯立刻开始整改。从财报数据可见一斑,腾讯披露,2021年Q4未成年人时长同比减少88%,占本土市场游戏时长的0.9%,未成年人总流水同比减少73%,占本土市场游戏流水的1.5%。这数据的背后正是腾讯积极响应监管政策,在未成年人保护领域下了苦功夫。

腾讯预计,因未成年人保护措施给腾讯游戏业务带来的影响,将会在今年下半年被消化。

诚然,监管的压力间接影响了腾讯的收入,在2021年《地下城和勇士》《和平精英》本土市场的收入是下滑的,尤其是《和平精英》这款一直被外界称为爆款印钞机的游戏,2021年收入居然是减少的,这让不少投资者感到惊讶。

再说其二,行业环境不明朗的情况下,中国游戏产业的天花板也逐渐显现。

中国音数协游戏工委 (GPC) 与中国游戏产业研究院发布了《2021年中国游戏产业报告 》,其数据服务由伽马数据提供。数据显示,2021年中国游戏市场实际销售收入2965.13亿元,仍保持增长态势,但增幅较去年同比缩减近15%。

报告认为,增幅缩减原因有三:一是新冠疫情下宅经济的刺激效应逐渐减弱,二是年度爆款数量同比有所减少,三是游戏研发和运营发行成本持续增加。

再看中国游戏用户规模及增长率的指标:2021年中国游戏用户规模达6.66亿人,增速仅较2020年增加了0.22%。

再看一个数据,报告显示:2021年中国自主研发游戏实际销售收2558.19亿元,比2020年同比增长了6.51%,但增幅较去年同比缩减近20%!

北京海证认为,上述三个指标均说明了中国游戏的人口与收入红利已经逼近了行业的天花板。

最后,备受市场关注的游戏版号何时能够重启发放?未来监管针对未成年人游戏的限制是否会扩散到成年人身上,这些问题连腾讯都无法回答,其电话会议上的原话是“未来监管走势难以预测”。

可见,这些都是影响腾讯未来业绩乃至股价的不确定因素!

02广告业务疲态,微信独撑大局

祸不单行!

腾讯除了国内游戏承压外,就连一直倚重的广告业务也开始举步维艰。

财报数据显示,2021年Q4,腾讯广告业务收入为215亿元,同比下跌13%,不及市场预期。其中,社交广告收入下降10%至183亿元,媒体广告收入凄惨萎缩25%至32亿元。

这是腾讯广告收入首次出现同比负增长。对此,腾讯在财报会议中表示,广告收入的下滑主要来自于去年广告投放环境收紧的影响,尤其是对教育、游戏和金融行业的广告监管严格,管理层预计广告业务在年底会有回暖。

另外,腾讯这次广告收入的下滑,有一小部分被合并搜狗带来的广告收入抵消。这意味着若不计算合并搜狗的广告收入,腾讯实际的网络广告业务利润增速大概率还会进一步下滑。

诚然,伴随监管部门对个人信息保护问题的持续关注,广告行业的整体监管趋势是越来越严。这里面还包括对广告形式的监管,比如弹出广告、开屏广告、APP的权限要求等,这势必会直接影响腾讯旗下各部门的广告位置提供和广告推送精准度,这对于腾讯现金流之二的广告业务确实不是好消息!

好在,腾讯微信广告的护城河依旧牢固!

数据显示,去年Q4腾讯网络广告业务中,微信日活跃广告主同比增长超30%,这说明微信广告仍具强大的竞争力。

西南证券认为,虽然腾讯广告收入受广告主监管影响承压,但微信生态覆盖广告主增加、广告闭环打造增强。数据显示,去年Q4微信日活跃广告主同比增30%,超过1/3的收入来自于小程序/企业微信的连接,广告转化效率提升。

北京海证预计,随着宏观大环境恢复,以及微信视频号广告的逐步起量,考虑到微信生态圈的流量优势,腾讯的广告业务有望在2022年后期恢复增长。

当然,这里面的核心变量是宏观环境和监管政策。倘若宏观经济预期持续低迷,即使微信的生态流量稳定,但也会受制行业逆风影响,让广告主们缩减开支,“吝啬”广告投放。

03发力To B业务,增收不增利

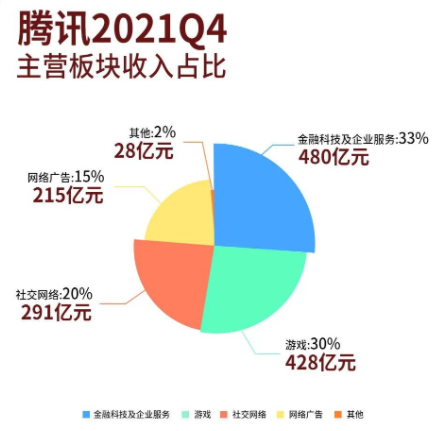

腾讯Q4的营收结构发生了巨变!

最新财报显示,腾讯的金融科技及企业服务业务去年Q4收入同比增长25%至480亿元,超过网络游戏的营收(详见下图),这是To B业务首次成为腾讯新的营收增长引擎。

北京海证认为,这是一个重大信号,这暗藏着腾讯未来发展的新动能!其标志着腾讯营收支柱已从过去毛利率高的To C游戏业务转向了To B的金融科技及企业服务收入,也意味着腾讯赚辛苦钱的日子真正到来了!

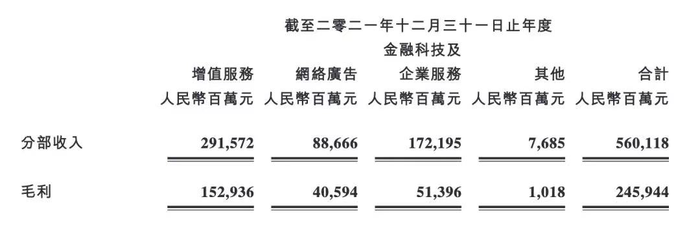

腾讯现阶段业绩最大的问题是,金融科技及企业服务业务“增收不增利”,严重拉低了腾讯整体的毛利率和净利率。财报数据显示,2021年腾讯的增值服务业务、网络广告业务的毛利率分别为52.45%、45.78%,而金融科技及企业服务业务的毛利率仅为29.85%。

据财报披露,腾讯2021年金融科技及企业服务业务收入成本1208亿元,同比增长32%。其中,Q4单季腾讯总收入成本为863.71亿元,金融科技及企业服务的收入成本为349亿元。两个数据相除可知,营收占比33%的金融科技及企业服务就占用了腾讯40%+的成本!

腾讯指出,金融科技及企业服务收入成本增加主要是支付相关交易金额增长产生的交易成本、云服务项目部署成本、服务器与频宽成本等增加,以及对云计算人才和运营的持续投入所致。

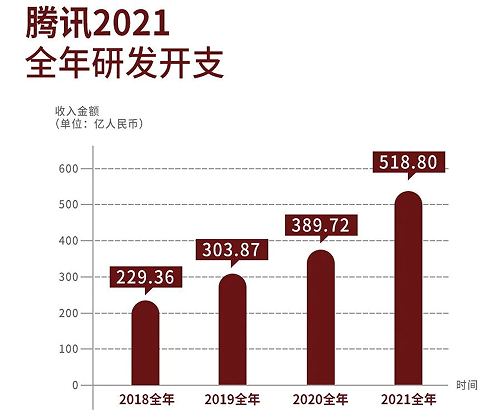

诚然,近年来腾讯不断加大数字化投入、夯实数字化技术底层能力。数据显示,2021年腾讯研发投入增加33%,达到518.8亿元,相比2018年的229.36亿元,已然翻倍!

若计算总量,2018-2021三年期间,腾讯研发投入已经超过1200亿元,逐步建立起包括服务器、操作系统、芯片、SaaS等在内的完整自研体系。

由此可见,持续的新业务投入、高昂的研发开支与人才成本,是造成腾讯金融科技及企业服务“增收不增利”的根本原因!

04云业务竞争激烈,数字经济大有可为

还有一个不得不提的层面,国内云业务的竞争异常激烈!

目前的市场格局是,阿里云属于第一梯队,腾讯云及华为云位于第二梯队。

据IDC发布的2021年第一季度中国公有云市场数据显示,季度内国内IaaS+PaaS市场规模达到46.32亿美元,其中阿里占据40%的市场份额,位居国内第一。腾讯云、华为云分列第二,占比均为11%。

北京海证通过查阅已知的营收数据得知:2018年阿里云收入为214亿元,腾讯云营收规模约为阿里云的43%;2019年阿里云营收355亿元,腾讯云的营收规模约为阿里云的48%。到了2020年,腾讯财报便不再披露腾讯云收入及增速。

根据此前光大证券的估算,腾讯云2020年营收为259.7亿元,而同期阿里云的收入已经达到601.2亿元。

可见,未来腾讯若想在云业务上实现突破的难度很大,阿里云是其最大的竞争对手,何况还有个华为云在一旁“虎视眈眈”!

好在,近年来腾讯一直积极拥抱产业互联网,大力投入数字新基建,并在政务、金融、教育、交通出行、医疗、智慧零售、工业、能源等诸多领域,形成产业数字化方案,助力各行各业降本增效。

2021年,腾讯将集团的整体战略升级为“扎根消费互联网,拥抱产业互联网,推动可持续社会价值创新”。

某分析人士认为,腾讯的收入重心不再局限于虚拟产品带来的增值服务项,更主动延伸到为实体产业创造价值。

北京海证认为,随着我国企业数字化的蓬勃发展(2020年中国数字经济规模近5.4万亿美元,居世界第二位),若把眼光放长远看,腾讯凭借自身多年在云计算、大数据、人工智能等核心技术优势,未来在促进数字经济与实体经济的融合发展中必将厚积薄发,大有作为!

05尾声

腾讯控股(0700.HK)上市以来,最辉煌的时刻在2021年1月25日,当时腾讯市值高达7.3万亿港元,超过工农中建邮交六大国有银行市值之和!

短短一年多的时间,腾讯市值就已腰斩!截至3月25日,腾讯报收356.40港元/股,市值缩水至3.4万亿港元。

从7.3万亿到3.4万亿港元,腾讯市值的巨变也充分体现在近期披露的财报业绩当中,也提前反映到了股价上面。

当下,中国互联网行业正处于产业互联网发展的初创阶段,腾讯也处于转型发展的阵痛期。后续,腾讯如何实现战略革新,实现其回归科技本质的说法,还需要拿出更有说服力的成绩单。

北京海证认为,在国家反垄断和脱虚向实的监管政策下,腾讯未来会积极提升金融科技及企业服务的核心竞争力,打造扶持实体经济的科技“硬实力”,从而进化成一家“双核”驱动的互联网科技公司。

评论