文|市值榜 刘毅

编辑|赵元

3月25日,美团交出了2021年的答卷。

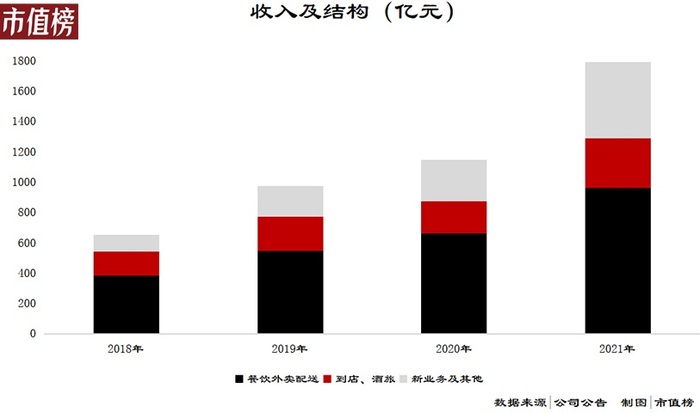

从收入端来看,美团仍然是一个强劲的增长机器。2021年,全年营收1791亿元,同比增长56%。

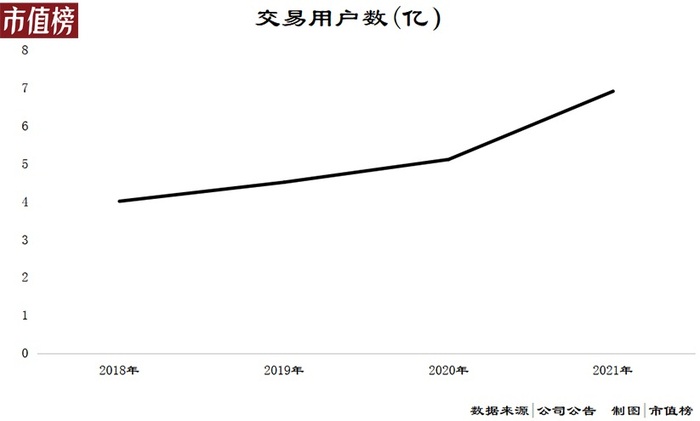

用户数和交易量都在增长。2021年,美团交易用户数达到6.9亿人,同比增长35.2%,活跃商家数同比增长29.2%。每位交易用户平均每年交易笔数增长了27.2%。

但开始出现了亏损,经调整的EBITA和经调整净利润均为负值,经调整净亏损额为156亿元。而在2020年,美团还曾实现了盈利,并盈利31亿元。

为什么出现亏损?新业务是拖累还是助力?美团去年的战略调整是否合理?我们试图通过拆解美团这份新的财报,来解答这些疑惑。

01 为什么会出现亏损?

由赚转亏,有多方面的原因。

有骑手配送成本增加的原因:骑手配送成本增长38%至682亿元。也有研发投入增加的原因:全年研发投入167亿元,同比增长53%

但最大的原因还是源于对新业务的持续投入。

过去,美团有个说法叫“无限游戏”。它是本地生活的头号玩家,而本地生活的范畴又太广。所有的日常消费都可以叫作本地生活,不能说吃饭才叫本地生活,而买个电池就不叫本地生活了。

也正因为如此,美团的业务边界是持续在扩大。只要你翻开美团历史财报,不管啥时候都永远有“新业务”。

对于一家还有雄心的交易平台来说,看它的增长要比看它的成熟业务更为重要。

2021年,美团新业务收入同比增长84.4%,主要来自于三个板块:美团买菜、美团优选和美团闪购。

其中前两个是自营的零售业务,自营业务需要投入重资产,需要花钱搞仓配物流网络。而且之前在社区团购火热的时候,就被大家所熟知。

这里面值得关注的新业务是美团闪购。

美团闪购是一个听起来概念很新的故事,但它的本质其实就是即时零售电商。

是在抢阿里、京东、拼多多的生意。

这几家综合电商平台更为准确的叫法是“远程零售电商”。买家下单,卖家往往从数千公里以外的地方发快递来实现履约。

而美团闪购是买家下单,卖家可以用外卖配送的方式实时发货,短途、即时,配送距离往往只是几公里、十几公里的距离,配送时间只需要半小时。

看一个交易平台的新业务怎么样,最重要的参考数据是它的交易量和交易人数。

根据电话会里的信息,美团闪购的 GTV 在 2021 年已经达到了外卖 GTV 的12 %左右,年交易用户是2.3亿。

02 能否从远程市场里抢到市场?

2021年,美团战略从“food+platform”升级为“零售+科技”。

零售是目的,科技是手段。

很多东西,“做”要比“说”早。美团很早就意识到自己为了外卖打造的即时配送网络,已经成为即时零售的基础设施。

过去提到外卖,消费者只会想到“吃”“三餐”“下午茶”。但外卖已经成为新一代消费群体的一种生活方式,很多人已经习惯在外卖平台上去搜索一切,去买一切。现如今的年轻消费群体并不只是互联网原住民,他们还是“外卖生活”的原住民。

所以美团才顺势做了闪购。

美团闪购的优势在于“闪”。用过外卖和快递的人都可以体会到二者之间的差别。外卖是点对点,没有中间节点的中转时间,外卖员是履约一单之后再去完成下一单。从速度上来说,外卖要比快递快得多。

但美团闪购要达到三个条件,才会扩充到更多品类,才会成为越来越多人的购物首选。

第一,上面的SKU足够多。

让消费者习惯在外卖平台上去买衣服,是需要时间的。这种心智的建立并非一日罗马,而是慢慢建立起来的。

先是一些和餐食茶饮一样本身就具有保质期的东西,比如生鲜,比如鲜花。然后是日用品:洗发水、五号电池,口罩。用户对这些物品送达的时效性要求要高于对价格的敏感。等三四天快递,并不太现实。

美团自营的平台本身就可以满足小额、高频的日用品的需求,但大多数相对低频的产品需要大量的第三方商家来提供。

交易平台是双边网络效应,商家必须足够多,优质商家足够多,才能吸引更多的消费者来,而更多的消费者和交易额也会吸引更多的商家来入驻。

“万物到家,万物可外卖”的第一个前提是你得有“万”物。

第二,是即时零售的主要商品价格不能比远程电商上高出太多。

“万物到家,万物可外卖”的第二个前提是“万”物得便宜。

如果价格高出太多的话,很多消费者只会出于“急”的需求才会选择在外卖平台上下单,时间稍微富足就会选择在远程电商零售平台上下单。

解决方案和第一条是一样的,增加足够多的商家。足够多的交易量才会把价格打下来,足够多的商家也会让价格“卷”起来。另一个方案,就是增加品牌商家的数量,品牌商家的价格体系相对统一,本地商店和其自营电商的价格相差并不会太多。

第三,快递服务的降级。

快递业之间常年的价格战,导致很多快递服务的质量也开始下降。现如今,在很多城市,电商快递的配送员几乎不会主动配送上门,甚至不主动征得用户同意就直接塞到快递柜和驿站里。

相比之下,从履约交付的及时性和准确性来看,可以送上门的外卖服务要更好一些。

要看美团闪购抢了多少远程电商的市场,不能只是看低客单价高频率的日用品,也要看那些低频高客单价的品类如今在美团闪购的进展。

比如数码产品。

美团闪购去年的主要数码业务增速迅猛,平均每月增速达三成。2022年1月-2月,更是同比去年增长8倍。增速很猛。

从合作品牌的数量来看,整个2021年与美团闪购合作的数码3C品牌数量比2020年增长了两倍多。Apple、小米、华为、vivo、联想来酷、SAMSUNG三星,都是美团闪购的合作品牌。合作的数码类品牌门店近万家,覆盖全国299个城市。

理论上,除了一些稀奇古怪的低频物件仍然需要在电商平台上购买,大多数物品,已经可以通过美团的即时配送网络来实现履约交付。

03 即时零售是不是零售的未来形态?

在电商普及之前,商品过去的主要零售渠道是经销商+超商+卖场+大大小小的夫妻店。消费者想要买一个东西,不需要等快递拆包裹,但得自己去店里买。

时效性强,但是又没那么强,因为你还需要出门。

这是零售1.0版本。

有了远程电商以后,商品的主要零售渠道成了电商。

尤其是品牌在电商平台上开了自营店以后,一部分经销商环节和原先很多不必要的物流成本、本地终端的租金成本被打掉了,商品终端价格变得便宜。

但时效性弱了,需要等快递,而且越来越多的快递被放到了驿站和快递柜。

这是零售2.0版本。

当即时配送网络形成以后,时效又比1.0版本更强了。从下单到收货,几小时内就能完成。而且还不需要出门。

这是零售的3.0版本,时效性最强。

人是有依赖性的动物,是欲望升级的动物。体验了更有时效性的外卖配送以后,很多人对物品配送方式是有新的期待的。

如果能够形成规模化,那么价格也会被打下来。用户为什么舍弃时效、愿意花时间等快递,其实大多都是为了便宜。

如果即时零售也可以做到同样的价格或者只比远程电商的价格贵一点,那么一大批更在乎时效性和履约即时性的用户就会倾向于选择美团闪购。

如果即时零售成为了更多消费者的首选,成为了一家商超主要的收入来源,这其实会倒逼着本地零售业态发生改变。

过往的小型商超、便利店会尽可能去开到人流量多的地方。但这样的地方往往租金是贵的,租金成本会体现到终端售价上。

但如果线上流量变成了主要流量,那么很多小商超可能会选择地理位置更为偏僻但租金更便宜的地方。

租金便宜会导致美团闪购的商品价格降低,又会促使消费者用脚投票,从远程零售电商平台转移到即时零售电商平台上。

消费者的迁徙会让连锁商超的收入增加。尤其在疫情期间,连锁商超本身的租金成本摆在那里,多了一个成本低的线上平台,可以触达更多的消费者。

现在美团的全国交易用户数是6.9亿人,已经接近全国人口的一半。

从投入成本和收益来看,自己花大钱搞配送网络也好,搞交易平台也好,很难达到和美团的规模和体量。即使花了,也达不到同样或者类似的效果。

对于品牌厂商而言,多了品牌曝光的触手。品牌厂商本来就需要花大量的钱去维持经销商网络,去占领货架,现如今多了一个成本低的全国性货架,是划算的。

对于有自营门店的品牌厂商而言,这也是另外一个可以直接面对消费者的窗口,门店的用户反馈可以直接被品牌方看到。过去品牌商为了获得线下流量,布局大量门店,但线下门店的具体销售策略如何,品牌商搞不清楚。多了一个即时零售平台,会带来更多的用户数据。甚至可以通过消费数据来判断哪些地方还可以开新的门店。

这是一个多方共赢的局面:消费者得到了便利,商超增加了流量,品牌厂商得到了更多的决策数据。

零售业是动态的,这些变量的调整会导致整个零售业的格局发生新的变化。

无论如何,万物到家,至少从当下看,还是一个很有想象力的事。

评论