文|市值观察 云潭

编辑|小市妹

一场史诗级别的下跌席卷了在海外上市的中国互联网企业。

作为其中扛鼎者的阿里巴巴,股价自高点也重挫65%。

在政策监管、竞争对手崛起的挑战下,可以说阿里遇到了上市后的最大压力。

阿里巴巴作为中国互联网企业的标杆,被看做中国企业冲击万亿美金市值的先头兵。而目前,阿里的市值只剩3000亿美元,相比同行亚马逊的超1.6万亿美元市值,阿里不及后者的五分之一。

不过这也引来了桥水基金达里奥、查理·芒格等投资大佬们的抄底甚至不断加仓。芒格直言:“投资阿里巴巴是让我感到舒适的投资决策。”

另一方面,阿里也走在谋变的路上,在本地生活、物流(菜鸟)、云计算、半导体等领域正在持续发力,试图构筑新的增长引擎。

这一次,阿里能够彻底翻盘吗?

01 谋变

新势力崛起,中国电商业早已告别“一超多强”,而是呈现出“群雄逐鹿”的局面。

凭借“私域流量+短视频+直播带货”,快手电商和字节电商急速飞驰,搅动着电商江湖;京东则依靠“自有物流+供应链”双飞轮提升效率,GMV市场份额稳定在20%上下;再加上下沉市场的拼多多、主打特卖的唯品会等,他们对阿里进行着强有力的“围剿”。

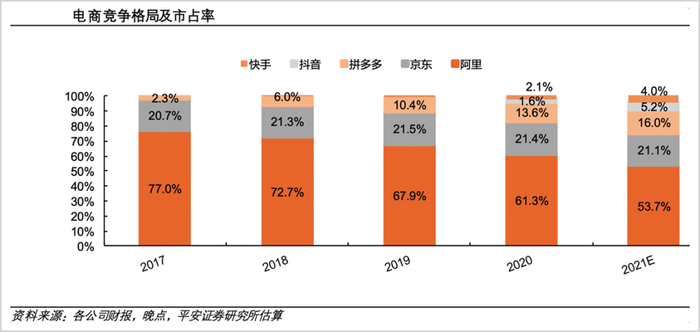

根据平安证券的统计,阿里GMV市占率从2017年的77%一路下滑至2021年的54%,即将跌破50%关口。另一层面来讲,或许是面对高压的反垄断调查,阿里主动向“垄断”说拜拜。

未来5年,平安证券预计电商竞争格局将继续分化,阿里市占率将继续下滑,但仍保持在40%以上,京东依旧排在第二名,相对稳定;抖音、快手市占率则继续提升。主打“拼团和下沉市场”的拼多多依旧占据第三的位置,且市占率稳步提升。不过分析其2021年财报,高速增长的拼多多也呈现“疲态”。拼多多2021年年底活跃买家数8.687亿,同比增速回落至仅有10%。用户规模上,阿里国内电商用户8.8亿,反超拼多多,夺回用户数第一的位置。

2021全年,拼多多GMV规模为2.4万亿元,同比增长约46%,增速显著放缓,但仍是TOP3中最快的。需要注意的是,拼多多用户规模增长放缓,订单量增长,但客单价却继续下滑至40元/单。可见,拼多多仍旧没有摆脱“低价”的标签。

在2021年,拼多多选择“舍弃速度换利润”,大幅砍掉营销费用,使得四季度收获高达69亿的经营利润。但这种“砍费用来盈利”的做法,持续性存疑。

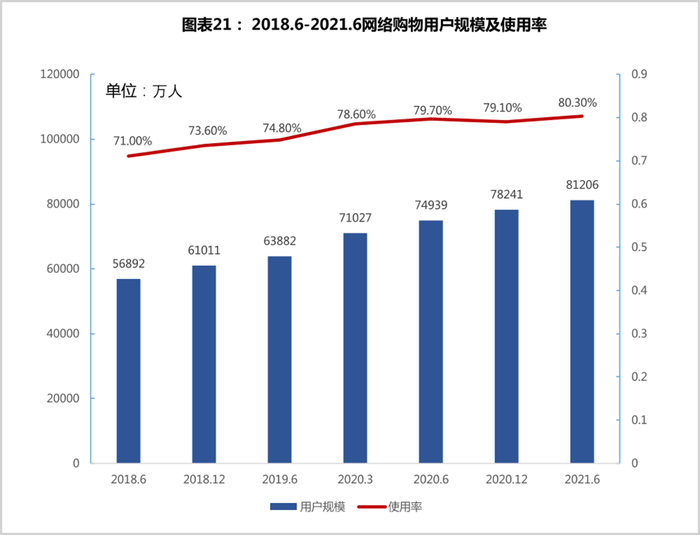

宏观角度来看,中国互联网购物用户规模临近见顶,巨头的虹吸效应在减弱。靠流量推动增长难以为继。

数据来源:CNNIC

中国互联网络信息中心(CNNIC)的报告显示,截至2021年6月,我国网络购物用户规模达8.12亿,在总体网民中的渗透率已超过80%。截至2019年6月、2020年6月和2021年6月,电商用户规模同比增幅分别为12%、17%和8%,增速明显放缓。

蛋糕萎缩,列强围剿,撼动着阿里商业帝国的“基本盘”。

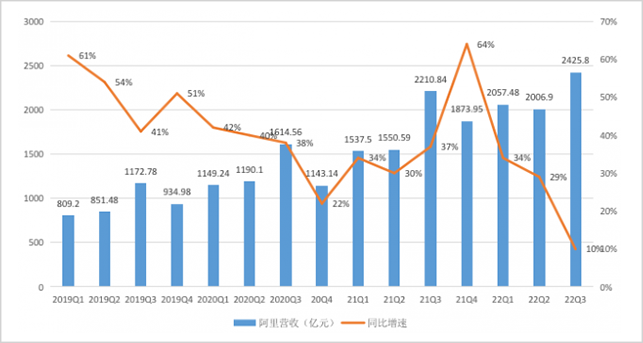

2022财年第三季度,阿里营收2425.8亿元,同比增长仅有10%;净利润192.24亿元,同比大降75%,即便剔除大文娱计提的251亿商誉减值,依然下降了27%。

核心业务“中国零售商业”收入同比增长仅7%,淘宝和天猫GMV增速连续第二个季度不到10%。

数据来源:公司财报

这其中,淘宝天猫客户管理收入下滑1.3%,立身之本出现了上市以来的首次负增长。

不过,阿里的电商业务正呈现“多点开花”的格局,特别是聚焦“下沉市场”的淘特和淘菜菜。淘特订单同比翻倍,淘菜菜GMV环比增长30%。由于主攻必需品和下沉市场,叠加补贴的社区团购模式,阿里欠发达地区的新消费者增长明显。

其次,海外活跃用户也增加了1600万达到3亿人,如此庞大的人群基础,为阿里进军海外市场提供了流量基础。

与此同时,阿里正不断深化“内部协同”。比如,高德加强与本地生活业务的融合后,国内本地生活年活用户达到了3.72亿,增加了1700万。

阿里的线上线下一体化的新零售战略已经取得了不俗进展。比如,大润发、盒马+饿了么+天猫超市,实现了自营超市业态对城市居民的全域覆盖。

可以看出,阿里基本盘已然生变,且正在积极谋变,力争更有质量的发展。

02 重构新引擎

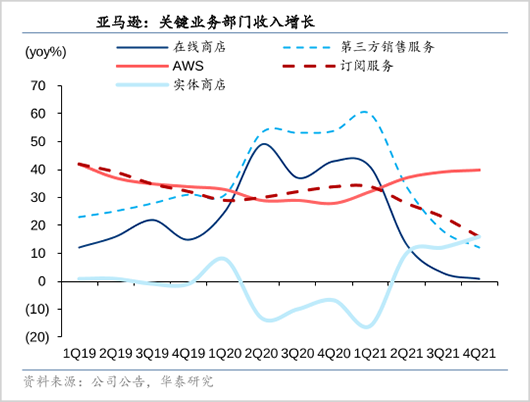

放眼全球,互联网人口红利几近见顶,微软、亚马逊、谷歌等科技巨头找到了发展的“第二条路径”,即依靠云业务保持业绩高增长。

尤其是得益于AWS的加持,亚马逊从一家不赚钱的“零售商”蜕变为提供科技服务的“云巨头”。

尽管亚马逊总体营收增速在放缓,AWS却发挥着定海神针的作用。2021年四季度,AWS靠着占比13%的收入,贡献了几乎全部利润。相比之下其“全球零售和订阅服务”亏损了18亿美元。

更令投资者放心的是,AWS目前手握高达805亿美元的未确认收入,云印钞机燃料充足,2022年高增长无虞。

2021年,AWS营收达到622.02亿美元,同比增长37%,占亚马逊总收入的13%;营业利润185.32亿美元,同比大增49%,占亚马逊营业利润接近八成。

由于零售和订阅服务还在亏损,亚马逊的电商光环在逐步褪色。可以说,亚马逊电商业务和阿里面临相同的处境,但如此庞大的身躯,却依然能够快速奔跑,就得益于云业务的助攻。

AWS的业绩表现成为亚马逊每季度财报的“必看节目”,云服务的超预期表现,使得亚马逊PE(TTM)估值达到50倍,远高于阿里的30倍。

2021年,张勇不止一次在内部强调:“阿里将把更多的资源和精力投入到新兴关键业务中。”

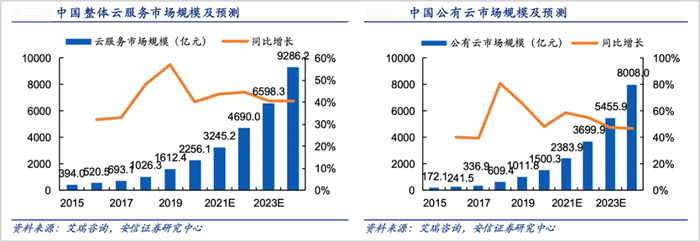

这其中,云是阿里不能输的战争。我国云服务市场规模由2015年的394亿元,增长至2020年的2256.1亿元,5年接近5倍。受疫情中的在线办公、游戏等需求,2020年我国云服务市场仍保持近40%的高速成长。据机构预测,2024年中国云市场规模将达到9286.2亿元。

全球也不例外,智研咨询数据显示,到2022年,全球云计算市场规模将达到4750亿美元,比2021年的4080亿美元提升16%。

云市场的蛋糕足够大,成长速度够快,这是除电商之外,阿里最值得仰仗的增长点。

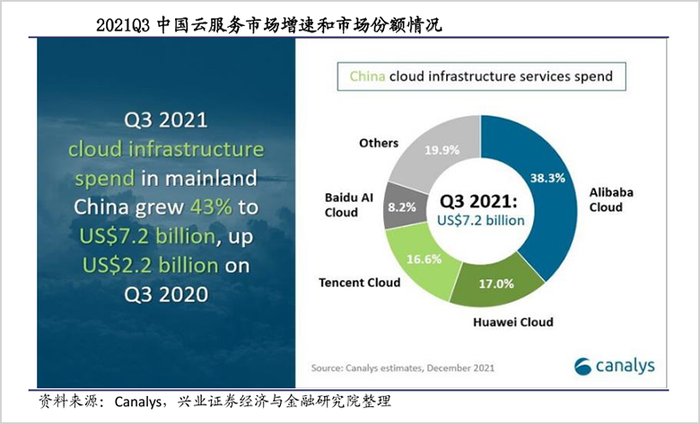

当前,阿里云位居国内第一,拿下了38%的市场份额。2022财年三季度,阿里云收入195亿,增速为20%。

但阿里云仍有几大难题待解。首先是增速不济,要知道上一财年同期阿里云增速还有50%,新财季直接下降至20%。

而AWS在2021年四个季度连续加速增长,不断超出市场预期。跑的没有竞争对手快,市场份额不免遭到蚕食,全球市场被谷歌云反超,国内市场占有率也下降至40%以下。

其次是盈利能力孱弱。当前,国内云厂商还在用价格策略跑马圈地,云业务还没有来到收获期。

数据来源:公司财报,海豚投研

阿里云新一季度利润萎缩至仅有1.34亿,利润率从上季度的2%掉到了0.7%,而AWS利润率维持在30%上下。

由于国内市场的特殊性,中国企业难以复制世界巨头的“钞能力”。比如,AWS提供标准化服务,一般不承接集成和定制化项目,亚马逊可以靠规模摊薄硬件成本。

而国内政企客户普遍倾向于私有化部署,且个性化需求繁多。国内云厂商扮演着“私有云+混合云”的集成商角色,标准化程度低,难以大规模复制。

此外,国内云厂商还要向电信运营商支付30%的数据传输费用,而海外企业则可自建网络,甚至向客户收取流量费用。因此,阿里云、腾讯云、华为云等国内厂商的成本要高出一大截。

这些都导致国内云服务企业还处在“薄利多销”的阶段,甚至是“亏本赚吆喝”。

云服务这口蛋糕着实不好下咽,阿里云的策略是“一云多芯”、“做深基础”,联合达摩院、平头哥,通过自研芯片,夯实底层技术。

Gartner发布的最新云厂商产品评估报告显示,阿里云在计算评分中位居全球第一;在存储和Iaas基础能力两项评比中,阿里云排名第二。

当前阿里云已经率先实现扭亏,未来会继续提升议价能力,丰盈盈利能力,给予市场更强劲的信心。

其他的多元业务中,本地生活(饿了么、口碑、高德)收入121.41亿元,增长28%,调整EBITA后亏损49.87亿元;菜鸟营收增长23%至196亿,微亏0.7%,扭亏指日可待。这两个业务增速均远高于电商主业。

面对持续亏损的大文娱业务,阿里选择壮士断腕,直接计提了251亿的商誉减值。在“防止资本无序扩张”监管基调下,腾讯阿里等互联网巨头过度的投资将止步,阿里未来也将更集中在优势业务中。

可以看出,在竞争激烈的中,阿里巴巴正在重构增长引擎。

03 抄芒格的底?

对互联网行业的高压式监管,令互联网企业风声鹤唳,股价持续承压。

甚至有分析认为,政策监管将直接扭转互联网的商业模式,变成像“水电煤气”等公共事业的基础设施,这些企业的估值水平将大打折扣。

“业绩不振+政策趋严”,阿里股价自2020年10月28日的高峰至今年3月27日已经下挫了65%,芒格这笔投资已经回撤了40%,但老爷子似乎并不担心:“阿里巴巴是让我感觉到舒适的投资机会。至少目前来看,买入阿里股票风险并没有那么巨大。”

先看“外患”,监管并非将互联网一棍子打死,而是更好的规范其发展。银保监会主席郭树清在两会中就表示:“中国既鼓励创新,同时又要严格依法合规,公平竞争,防止资本无序扩张和不公平竞争。当前,蚂蚁集团等企业的整改还没有结束,总体进展比较顺利,它们的金融业务正在逐步纳入监管。”

其次看“内患”,当前阿里还在痛苦中历劫,但阿里作为中国最大的电子商务企业,翻盘的“家底”还在。

当前,其股价已经下降至100美元上下,已经没有必要拿着放大镜去挑毛病了。

Artisan Partners董事总经理丹尼尔·奥基夫就认为,阿里巴巴是他所见过的最便宜的股票之一。

当前,阿里在手现金3332亿元,是中国互联网企业中最多的,相当于1.9万亿元市值的18%,也就是说买入阿里股价实际上还要打个八折。

数据来源:Wind

当前,阿里的股价足够便宜,但寄希望于投资者“捡烟蒂”是远远不够的,拿出令市场“眼前一亮”的表现,才能在逆风中实现翻盘。

截至2021年底,阿里在全球拥有12.8亿的年度活跃买家,占世界总人口的17%,这意味着阿里拥有足够大的施展空间,扭转业绩下滑的颓势。

3月22日,阿里巴巴宣布将股份回购金额由150亿美元扩大至250亿美元,创下中概股回购记录。足见阿里对其未来发展的自信,也从另一方面显示出阿里股价的“低估”。

二战期间,丘吉尔曾经说过一句著名的话:“不要浪费任何一场危机。”不仅仅是投资者,对于正在经历“劫难”的阿里和中国互联网企业来说,正是利用危机来发现问题,淬炼新生机的好时机。

“阿里要做102年的企业,横跨三个世纪。”如今阿里才23岁,面对未来的百年征程,当下的波折或许并不那么令人恐惧和担忧,眼光放长远一些,阿里正努力重回巅峰。

评论