文|音乐先声 朋朋

编辑|范志辉

音乐人在流媒体上赚了多少钱?

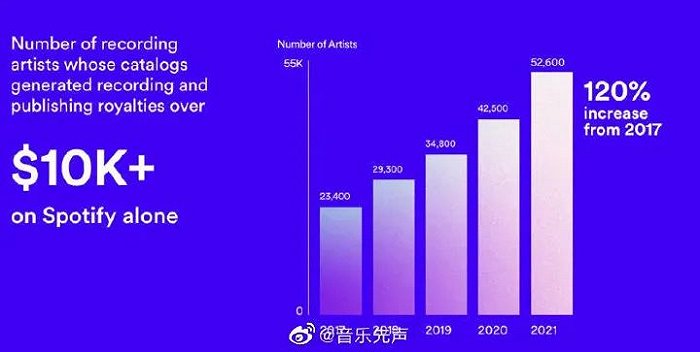

3月24日,Spotify在旗下网站Loud&Clear上公布了2021年音乐人收入情况的最新统计数据。数据显示,Spotify向音乐版权方(词曲版权方和录音版权方)共计支付了70亿美元的版权费用,占行业总收入的近25%,有52600名音乐人在这一平台上获得了1万美元以上的收入。

乍看这是一个喜人的数据,不过从整体大盘来看,就不那么乐观了。

数据显示,2021年在Spotify上发行作品的音乐人共有800万,这么一对比,我们便不难发现这个比例甚至不足百分之一,在音乐流媒体上实现稳定创收的音乐人还是少得可怜。

而在全球音乐产业全面复苏的大背景下,音乐人群体是否真的从中享受了行业红利?这个群体本身,又发生着怎样的变化?

“注水”的音乐人群体

在Loud&Clear公布的数据中,Spotify依据不同的收入门槛将音乐人划分为不同的层级。

其中,在版权收入超过1万美元的音乐人中:16500名音乐人的版权收入在5万美元以上;9500名音乐人的版权收入在10万美元以上;2170名音乐人的版权收入在50万美元以上;1040名音乐人的版权收入超过100万美元。

Spotify还指出,在收入超过1万美元的层级中,有15140位(约占28%)通过TuneCore、CD Baby和DistroKid等平台上传自己的音乐。

经过统计分析,这几个层级的音乐人数量同比2020年都有不同程度的增长。比如,收入超过1万的音乐人数量比去年增加了10,100人,更是2017 年数据的(23,400 人)的两倍多。

当视野集中于头部艺人的时候,版权分配机制确实为音乐人带来了不菲的创收。但是,在2021年Spotify坐拥的音乐人数量高达800万人,相较之下,收入在1万美元以上的音乐人占比不过是0.66%。

那么,到底是什么限制了其他音乐人的收入呢?

Spotify在数据中指出,在800万的音乐人群体中,有540万人发行的歌曲少于10首。而这一部分音乐人中的许多人“尚处于职业生涯的早期,仅仅是业余爱好者,或者说并没有将流媒体作为其职业生涯的一部分”。

同时,Spotify提到,平台上有16.5万名音乐人发行了10首及以上的歌曲,并且平均每月有1万名以上的听众;而通过与Songkick、Ticketmaster以及其他数十家现场和虚拟票务平台的数据进行整合,共有19.9万名音乐人在2019年以来进行过现实或虚拟的演出活动。

在考虑到收入估算误差的同时,Spotify指出目前在其平台活跃的专业音乐人数量应当在20万左右。

这意味着,虽然音乐人数量出现了全球性的爆炸式增长,但也向我们传递出一个事实,即在音乐作品发行门槛降低的同时,大批量“玩票”性质的所谓音乐人涌入到市场中。

虚假繁荣背后的音乐人乱象

反观国内,音乐人“注水”现象也同样存在。

随着非独家版权时代的来临,国内音乐流媒体之间的“天王天后”之争逐渐退居次位。与此同时,平台之间开启了独立音乐人的争夺战,各类音乐人扶持计划一度甚嚣尘上,纷纷瞄准了个体音乐人的三年独家期。

就公开数据显示,截至2021年年底,网易云音乐入驻独立音乐人数量超40万,而腾讯音乐人的数据是30万。因此,我们可以姑且认为中国至少有40万音乐人记录在册。

而从播放数据上,独立音乐人也确实占据了很大一批的份额。

研究机构Midia数据显示,目前独立音乐人的歌曲播放量占Spotify总播放量的31%。对比国内,截至2020年末,来自独立音乐人的原创作品在网易云音乐上的歌曲播放占比达到了45%。

但是,在音乐人入驻数量、原创歌曲数量频攀新高的同时,核心版权的数量似乎并没有显著的提升。某种程度上,也在华语乐坛形成了这样的局面,即每天有数以千计的音乐作品投入流媒体平台,而“华语乐坛要完”的论断却频频见诸报端。

不可否认,音乐工业力的下沉无疑是对于生产力的极大解放,让各种音乐都有了发声机会,但在国内不健全的市场机制之下,平台方却难逃“数据黑产”的精准“薅羊毛”。

就平台方而言,在独立音乐人的争夺之战中,音乐人注册变得更为友好开放。用户可以选择成为翻唱音乐人和原创音乐人。就翻唱音乐人而言,只需上传人声干声文件,而原创音乐人则可以有选择地上传授权文件,纯音乐、电子、remix作品只需上传音乐作品的分轨文件。

这般产业环境,无形中利好了大批量的翻唱账号,甚至出现了上传“盗录”、“盗播”的音乐人账号。而这样的版权“真空地带”实际上也是一种隐患,潜藏着各个版权纠纷问题。同时,我们在B站等平台上也看到不乏有人随意编写分轨、钻审核的空子,甚至仅仅是为了“白嫖”会员。

然而,平台方也很难通过保障原创性,来保证音乐人作品的“含金量”。

近几年,各个音乐平台都推出音乐人扶持计划,为激励更多原创作品入驻平台,许多计划都提出了与音乐人进行流量分成的结算规则。这一结算规则的运行逻辑十分简单,即基于音乐人作品的播放数据,按照比例划分版权收入和广告收益。

而这本利于提升音乐人收益的举措也给了“互联网黑产”可乘之机,他们提供从注册、发布到保证播放量再到获得收益的“一条龙”服务。

在拼多多、淘宝等平台,只需支付9.9到19.9不等的价格,就会有商家提供音乐人认证的服务。并且,还有商家出售低质量、残次的音乐作品的分轨文件用于参与各类扶持计划,从平台开出的扶持奖励中分得一杯羹。

在产业的下游,则由不法商家编写自动挂机的系统,无需人工干预便可以产生不俗的播放量成绩。同时,这些商家还提供评论撰写、刷榜等业务,全方位“围剿”流媒体平台,创造出歌曲亮眼的“数据”成绩。

事实上,流媒体平台对音乐人“开闸”的底层逻辑,更像是一场“零成本”投资,将海量的音乐投入平台,随后由听众和市场作为把关人选择出优秀的作品。

然而,当我们试图刺破音乐人数据的虚假繁荣,会发现整个行业的音乐水准为其买了单。而在猖獗的“数据黑产”背后,平台方也付出了代价。

结语

诚然,流媒体平台的盛行给更多的音乐人带来了机会。

根据RIAA的数据,在CD鼎盛时代,位列前50的艺术家占据了美国音乐市场销售额的25%,到了2021年,Spotify上位列前50的艺术家只占据了美国市场销售额的12%。

但是,去中心化的大背景下,音乐人数量提升随之而来的是对音乐质量的非议。

盗录盗播账号兴起,大量玩票性质的音乐进入市场,围绕音乐平台的“数据黑产”甚嚣尘上,实际上都在诘问着流媒体平台的音乐人审核机制和版权收入分配机制。

真正能引导华语乐坛走向繁荣的,是优质音乐作品之间的良性竞争,而如今对于音乐人数量的“注水”,不过是在损耗整个音乐行业的信誉。

如何引导音乐人产出优秀的作品、规避版权分配机制的乱象、带领优秀的音乐人走出“数据困局”、拒绝行业的无效内卷,值得每一位从业者思考。

或许,是时候挤挤中国音乐人的水分了。

评论