记者 |

能源汽车火爆发展,“电解液二哥”新宙邦(300037.SZ)业绩创新高。

3月28日晚,新宙邦发布年度业绩报告,公司2021年实现营业收入69.51亿元,同比增长134.76%;实现归属于上市公司股东净利润13.07亿元,同比增长152.36%;基本每股收益盈利3.18元,去年同期为1.29元。公司拟每10股派6.80元并转赠8股。

而与业绩形成对比的是,新宙邦股价自2021年9月底以来持续走低,截至最新收盘价,股价已较高点接近腰斩,市值缩水超300亿元。

行业高景气度下,新宙邦加快锂电业务项目筹建步伐,不过仍与“电解液一哥”天赐材料(002709.SZ)存一定差距,后者在锂电业务收入增速及毛利率上均超过新宙邦。

去年业绩创近6年新高

目前,新宙邦的主要产品包括电池化学品、有机氟化学品、电容化学品、半导体化学品四大系列。其中,锂离子电池电解液是新宙邦营业收入的主要来源,占总营收比重为75.8%。

2021年,新宙邦电池化学品业务实现营业收入52.70亿元,同比增长217.63%;有机氟化学品业务营业收入为6.93亿元,同比增长23.36%;电容化学品业务实现收入7.11亿元,同比增幅为32.49%;半导体化学品业务实现收入2.14亿元,同比增长36.39%。

可以看到,去年新宙邦业绩大增主要原因在于电池化学品市场需求强劲,实现收入增长超2倍;而其他主要产品收入增速均未超过40%。

锂电业务高速增长与新能源汽车行业高景气度密切相关。电解液是锂电池的关键材料之一。2021年,新能源汽车爆发式增长,动力锂电池出货量大幅提升,从而带动上游电池材料需求的增加。

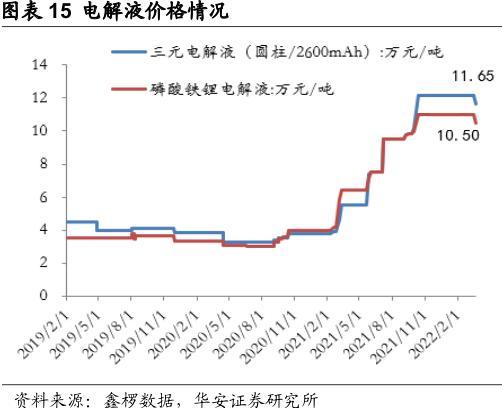

从电解液价格走势也可以看到,受供需关系紧张影响,2021年电解液产品价格飙升,磷酸铁锂电解液由去年年初的4万元/吨逐渐涨至年末的约10.5万元/吨,上涨幅度约163%。

该行情一直延续到2022年。新宙邦一季度业绩预告显示,公司今年一季度实现净利润约4.82亿元至5.13亿元,较上年同期增长210%~230%,环比去年四季度增长9.79%至16.86%。业绩增长主因在于公司电池化学品业务市场需求旺盛,产销量同比大幅增加,带动公司盈利能力提升。

新宙邦也在加快锂电业务相关项目筹建步伐。在年报发布同日,新宙邦披露向不特定对象发行可转换公司债券预案显示,拟发行可转换公司债券募集资金总额不超过20亿元,5亿元用于瀚康电子材料“年产59600吨锂电添加剂项目”,3.8亿元用于天津新宙邦半导体化学品及锂电池材料项目,4.6亿元用于三明海斯福“高端氟精细化学品项目(二期)”,2.6亿元用于荆门新宙邦“年产28.3万吨锂电池材料项目”,4亿元用于补充流动资金。

从新宙邦去年产能情况来看,在所有产品中,电池化学品产能利用率最高,为89.83%,该产品现有产能130,468吨,在建产能120,000吨,主要为波兰新宙邦锂离子电池电解液项目,天津新宙邦半导体化学品及锂电池材料项目,海斯福高端氟精细化学品项目(二期)。其次是有机氟化学品和电容化学品,产能利用率分别为85.40%和83.41%。半导体化学品产能利用率为64.59%,但仍有天津新宙邦半导体化学品及锂电池材料项目在投建,在建产能30,000吨约为现有产能的66%。

锂电业务收入规模增速及毛利率均不及天赐材料

新宙邦在锂离子电池电解液领域的主要可比公司为天赐材料。在锂电行业火爆发展之际,二者自然难免被做比较,而对比2021年年报可知,去年新宙邦在锂电业务收入规模及增速、毛利率上均不及后者。

最初,新宙邦从电容器电解液切入锂电产业链,天赐材料从日化材料切入。由于二者后来在产业链布局上的不同,目前新宙邦约76%的收入来锂电业务,而天赐材料的锂电业务营收占比为88%。

2021年天赐材料实现营业收入110.91亿元,同比增长169.26%,其中,锂离子电池材料业务收入同比大增2.66倍,全年实现营业收入97.33亿元。当期天赐材料实现归属于上市公司股东的净利润22.08亿元,同比增长314.42%。

对比看到,2021年新宙邦在锂电业务收入规模上与天赐材料差距进一步扩大。2020年,公司与天赐材料的锂电业务收入差距约10亿元,而2021年天赐材料锂离子电池材料收入同比增长2.66倍,超过同期新宙邦2.18倍的增速。二者锂电业务收入差距由此进一步拉大至45亿元。

与此同时,二者锂电业务毛利率差距也更加明显。2020年,新宙邦锂电业务毛利率与天赐材料几乎持平,与后者差距仅0.85个百分点;2021年,新宙邦电池化学品毛利率同比增长5.87个百分点至31.63%,而同期天赐材料锂离子电池材料毛利率同比大增8.42个百分点,为36.03%。由此,新宙邦锂电材料产品毛利率落后天赐材料4.4个百分点。

新宙邦锂电业务毛利率相对弱势与其业务布局有关。新宙邦以电容器电解液业务起家,在进入锂电池领域后,横向布局有机氟材料和半导体化学材料。而天赐材料则一直围绕着锂电池这条产业链开展业务,目前主要产品为锂离子电池电解液和正极材料磷酸铁锂,并配套布局六氟磷酸锂、新型电解质、添加剂等关键材料。

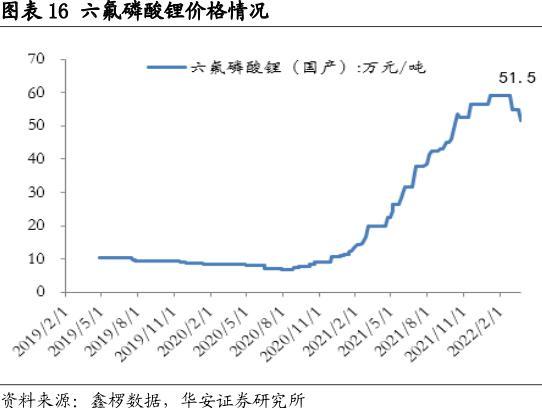

而随着电解液材料尤其六氟磷酸锂价格飙升,新宙邦与天赐材料在原材料成本上的差距逐渐凸显。据了解,锂离子电池电解液主要由碳酸酯溶剂、以六氟磷酸锂为代表的电解质、添加剂这三部分构成。在电解液的成本构成中,六氟磷酸锂占据其核心成本,约30%~70%。而随着动力电池电解液需求爆发,六氟磷酸锂价格由2021年初的约10万元/吨涨至近年末的51万元/吨的历史高位。

这也可以从二者原材料成本中略知一二。新宙邦年报披露的主要原材料的采购额显示,公司所需电解液主要原材料价格均在上涨。当期电解液原材料的采购占公司采购总额比例合计约67%,其中,锂盐类原材料采购额占采购总额的比例高达45%。而去年下半年,锂盐类材料平均价格为277.83元/千克,较上半年150.76元/千克,下半年较上半年涨幅约84%。

新宙邦表示,去年锂盐类材料价格上涨近74%,主要由于行业需求持续放量,供需关系将持续偏紧,带动该材料价格持续上涨,维持在高位。受此材料单价上升影响,公司营业成本增加约13.54亿元。

反观天赐材料因自备六氟磷酸锂而成为这轮涨价周期的赢家。天赐材料年报显示,其采购的主要原材料主要为碳酸酯溶剂,碳酸二甲酯和碳酸乙烯酯的采购额占采购总额的比例合计约12%。以碳酸二甲酯为例,该原料上半年平均价格为9.94元,下半年平均价格为13.28元。其应对原材料价格上涨的能力明显胜于新宙邦。

据界面新闻此前报道,对于尚未布局六氟磷酸锂,新宙邦解释称,尚未投资六氟磷酸锂项目,主要是与供应链伙伴长期合作解决供应问题,在核心原材料的布局方面公司一直按自身的战略规划和节奏进行中。同时,董事会办公室相关负责人表示,公司在2020年年底有过该原料的布局计划,但最终因为各种原因没有成功。也就是说,公司有这样的计划但是也在寻求市场时机。除了六氟磷酸锂尚未布局,新宙邦在其他的电解液上游原材料上均有所涉及。

在经历一年半的暴涨后,六氟磷酸锂近期显出回调趋势,但价格仍在高位徘徊。业内预计,今年年中将迎来供需平衡拐点。

那么,未来新宙邦业务布局是否会有所改变?如何应对原材料成本上涨压力?对此界面新闻联系到新宙邦证券部相关负责人,该负责人表示,去年六氟磷酸锂涨价影响较大,但是,“从去年下半年开始到今年,六氟磷酸锂产能陆续释放,供需关系不像之前那么紧张”。未来,公司仍会延续目前的四大产品的横向布局战略,这一点不会改变。在锂电业务原材料方面,将持续加大原材料的投建,同时寻求市场时机布局六氟磷酸锂。

股价较高点接近腰斩

分季度来看,新宙邦2021年一季度至四季度净利润分别为1.56亿元、2.81亿元、4.31亿元及4.39亿元。前三季度净利润环比增幅分别为8.04%、80.93%、53.15%,四季度环比增速降至1.79%。据公司最新发布的一季度业绩预告,预计今年一季度净利环比增速约9.79%~16.86%,有所提升。

可以看到,在去年二、三季度业绩高速增长的之时,公司股价也一路飙升,累计涨幅超103%,期间于9月28日创下159.88元/股,市值突破658亿元。但随后公司股价震荡下行,截至最新收盘已较高点累计下跌约48.36%,市值蒸发愈300亿元。

股价表现与机构持股数也较为重合。iFind数据显示,2021年6月末共有433家机构合计持有1.69亿股公司股份,但截至年末,机构数量降至113家,机构累计持股数量也降至1.05亿股,众多机构选择在2021年四季度退出。

不过也有资金选择加仓。年报显示,新宙邦前十大流通股东名单中,傅鹏博、朱璘管理的睿远成长价值混合A比三季度末增加122.53万股;农银汇理新能源主题灵活配置混合型基金较上期增加378.38万股;香港中央结算有限公司较上期增加1476.94万股。

新宙邦同日发布2021年年度权益分配预案显示,以总股本4.12亿股为基数,向全体股东每10股派发现金红利6.80元,合计派发现金红利2.80亿元,占同期归母净利润的比例为21.47%,以资本公积金向全体股东每10股转增8.00股。而2019年、2020年公司现金分红总额占当期净利润比重分别为31.7%和31.6%。

评论