文|去消费

“进去买包洗脸巾算了”,步入大学生涯的最后一个年头,刘丽已经没有太多精力花在逛名创优品上,而在刚进大学的时候,她一度很享受和闺蜜一起在店内采购的时光。

一个不争的事实是,疫情常态化时代下,这家号称“‘年轻人都爱逛’的生活好物集合店”,正在失去其最大消费群体的拥护。

这一点从名创优品刚刚公布的最新一季财报数据也能够体现地淋漓尽致。尽管当季公司实现了营收和净利的双增,调整后的净利润率更是创造了疫情爆发以来近7个季度的新高。

但是另一组数据却让资本市场和消费者都感到担忧。目前,公司在海内外的Miniso门店数量为5045家,较上季度末新增174家。另一大被给予厚望的潮玩业务TOPTOY目前门店数为89家,单季仅新增17家。

并且单店的盈利能力也在下降。2020财年,名创优品单店收入同比下降19.8%,尽管这一数据在随着疫情管控的向好而复苏。人们仍旧要怀疑,这家一度创造了“兴趣消费”概念的潮流品牌还能再“潮”起来吗?

带着这样的疑问,结合线下探访,去消费试图拆解以下三个问题:

1.传统业务中,“十元店”的理念还有竞争力吗?2.潮玩和美妆,能成为名创优品的第二增长曲线吗?3.从“伪日系”到新国潮,名创优品的自己在哪儿?

01“最牛十元店”,深陷流量焦虑

“门可罗雀”,这个词用来形容工作日下午的名创优品丝毫不为过。这家被市场公认为“最牛十元店”的品牌,如今正在和多数品牌一样,正在经历难熬的流量焦虑。

位于武汉光谷广场、周边大学环绕、轨道交通便捷,这家最“接近”年轻人的名创优品门店本该是品牌5000多家中的营收担当。如今,正在经历装修的门店内,施工师傅加店内导购的人数都超过了进店的顾客数。

在接近半个小时的时间里,我们发现,共有5位顾客进行了结账消费。选购的商品中,包括洗脸巾、玩偶盲盒、水杯、口罩等。

去消费(quxiaofeiba)就逛名创优品的缘由,随机几位顾客聊了聊,对方给出的理由均是有刚需才会进店购买,平常逛街很少会来名创优品。

其中一位在附近大学就读的大学生表示,目前武汉的大多大学都施行了封控管理,大学生出校的频率明显降低,自己也是因为应聘的缘故,路过名创优品,想买些口罩带回寝室。

显然,疫情的反复,带给了名创优品线下零售店极大的流量压力。这也是公司最新一季财报数据中,门店扩张脚步放缓的最大原因。

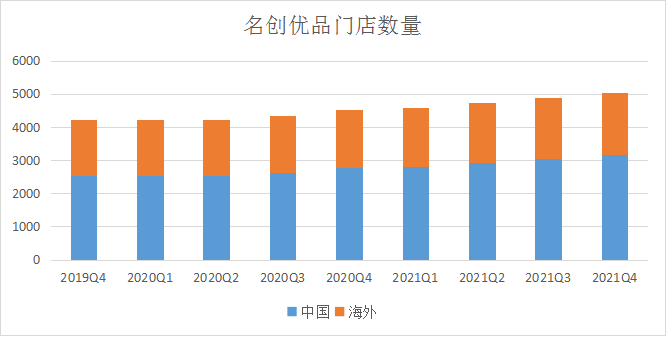

数据显示,目前名创优品全球Miniso门店数量为5045家,距离名创优品提出的2022年实现开店1万家的目标,仅仅完成了一半的KPI,并且单店收入也还在呈现同比下降趋势(降幅7.4%)。其中直营门店方面,截至2021年年底,仅为5家,

扩店脚步放缓,意味着依靠加盟费的商业增长模式遇阻。

另一方面,近年来涌现的众多生活好物集合店,正在让最早进入这一赛道的名创优品,显得不那么平价。

在名创优品武汉光谷广场店附近的“MUMU FAMILY”(木槿生活)店内,我们看到了比名创优品门店更多的顾客。当然,这家同样主打时尚休闲百货的门店,拥有比名创优品更大的建店面积、更多的SKU摆放、更加潮流的门店装修风格。

囊括了美妆、潮玩、生活百货等多样式商品的店内,几乎能够对标名创优品三大品牌的所有商品(Miniso、WOW COLOUR、TOP TOY),并且在价格上丝毫不输给名创优品。以人气玩偶盲盒系列产品为例,39元的价格与名创优品的同类产品价格持平。

由于百货类商品的品牌效应不够集中,较低的门槛使得塑造一个生活百货类品牌并不具有较高难度。据统计,在统同一商圈内,与名创优品功能类似的集合店多达5家,瓜分着年轻人有限的新生活方式需求。

回归名创优品单店本身,位于光谷广场的这家门店建店面积不足150平,员工数量为5人。

根据国元证券经纪研报显示,一线城市的门店租金约占总流水的15%左右,加盟商分得36%的流水前提下,要实现7.5%的门店利润率,需要550万元的总流水,平均每天的营业额需达到1.5万元。

这对于目前深陷流量焦虑的Miniso门店来说是个不小的挑战。严峻的环境也促使着名创优品迈向了寻找第二增长曲线的道路。

02潮玩和美妆,不是名创优品的style

“感觉没有什么特别有新意的盲盒,都是一些普通的联名”,同样位于武汉光谷广场的TOP TOY店外,一对酷爱盲盒的情侣逛完后向去消费吐槽道。

在过去的两个财报季中,名创优品连续两次重点提到了这项新兴业务。2021年Q4中,公司旗下潮玩品牌TOP TOY营收为1.31亿元,占总营收比重为4.7%,去年同期营收仅为260万元。

数据显示,2019年中国潮玩市场规模已经达到了207亿元,未来五年复合增长率为 30%左右,至2024年市场空间将达到760亿元。2020年底,TOP TOY首店于广州开业,对于传统门店扩张受阻的名创优品来说,潮玩业务显然被寄予了相当大的期望。

当然,从目前的实际效果来看,89家门店(最新一季新增17家)能带来了多大增长还要画上一个巨大的问号。

来自市场最大的怀疑是产品力。原创IP的孵化对于强调创新的潮玩市场来说,有着举足轻重的变现作用。

在这方面,沿袭了名创优品“轻资产运营”思路的TOP TOY有着天然的劣势。数据统计显示,在TOP TOY门店中的所有IP有超过70%来自外采,包括HelloKitty、漫威、迪士尼等顶流IP。仅有不足30%的IP为原创或共采。

我们来到TOP TOY的门店内,能够明显感受到与Miniso门店风格的不同,400平的建店面积内有着高达近300个SKU摆放。

但遗憾的是,如前所述,TOP TOY独家IP系列占比过低。尽管品牌已经将自有IP产品摆在了最显眼的位置,但纵观整个门店,外采IP与独家IP的摆放比例接近9:1。

当然,据店员介绍,诸如独家IP的“大力招财猫盲盒系列”销量高居店内前列。49元至69元的盲盒系列在潮玩市场上也具有一定的价格优势。

数据统计显示,TOP TOY自有IP毛利率为65左右%,略高于外采IP,同时也远优于名创优品的Miniso门店,潮玩业务的提升对于营收的支持效果显著。

当然,相比于泡泡玛特在2021年交出的自有IP营收比重过半的业绩。TOP TOY想要真正培育出自身原创品牌难度不小。

现阶段TOP TOY更多的还是依靠名创优品所固有的渠道铺货优势,以平台模式来销售爆款IP产品。而同样的模式,几乎也复制了名创优品旗下另一大品牌WOW COLOUR上。

位于TOP TOY门店对面的这家美妆品牌,同样有着比Miniso更宽敞的店面空间和绚丽的装修风格。对标屈臣氏的这家美妆集合店,目前全国门店数已突破300家,获得了超过15亿的融资。

无独有偶,在运营模式上依旧是以外采为主,凭借爆款销售来带动店面整体营收。

这两个子品牌过于依赖平台代销模式,也给名创优品的成本支出带来了极大的压力。最新一季财务数据显示,公司销售和分销费用(不包括股权激励费用)达到了3.71亿元,同比增长21%。2021年Q1同样也达到了3.23亿元。

对于此项数据的飙升,公司也在财报中解释系公司继续推广TOP TOY费用,及IP产品相关的许可费用增加。

在驻足两家品牌的半小时内,TOP TOY和WOW COLOUR合计进店人数不足20人,在巨大的投入面前,被寄予厚望的潮玩和美妆业务看起来似乎也没有新故事可讲。

03年轻人不逛名创优品了

2015年叶国富“狂妄”地说:“线下最大的流量在我这儿!”

后来,他的确做到了。2020年10月15日,叶国富带着4300多家“十元店”,以20美元定价,敲响了纽交所的大门,当日名创优品的市值达63.47亿美元。

然而没过多久,名创优品便迎来了至暗时刻,而且至今仍未走出。截至2022年3月28日收盘,名创优品的股价为每股7.88美元,总市值暴跌60.6%至24.14亿美元。

名创优品股价图

一向桀骜不羁的叶国富也被磨平了棱角,曾今的“叶大炮”哑了火,默默地将2019年实现“百国千亿万店”的战略规划(进驻100个国家,开1万家店,年销售收入1000亿),往后调到了2022年。

财报数据显示,截止2021年12月31日,名创优品门店为5045家,万店目标还差一半,更别说千亿营业额了,并且,门店扩张的速度明显变缓了。

名创优品门店数量/去消费制图

而这些的背后,是零售生意不好做了。

此前,名创优品靠着“天才加盟模式”不断扩张,逐步占领杂货零售市场,然而随着Z世代的崛起,尽管叶国富一直做的都是年轻人的生意,但年轻人变了。

如他自己所说,零售3.0时代,单靠性价比是吸引不了年轻人的,兴趣消费时代已来,要读懂年轻人喜好。

为了更了解年轻人,已经四十几的叶国富决定打入年轻人内部,刷起了小红书,并规定每天至少看一小时。

推出TOP TOY和WOW COLOUR,显然是他做好功课后,“讨好”年轻人的举措。

而在后疫情时代,普遍消费降级下,Z时代和需要拖家带口的80后不同,没有压力的他们更愿意为兴趣买单,也有着更强的消费能力。

如何精准瞄准消费者的兴趣,推出爆款产品,对零售品牌至关重要。

拿潮玩圈来说,一旦某个IP引起热度,那么这个品类的产品价格都会水涨船高,甚至带动门店其他产品销量。

TOP TOY也意识到了这一点,其创始人孙元文曾表示,泡泡玛特像IOS,而TOP TOY想做安卓,我们选择消费者需要的产品,而不是自己喜欢的产品。

这也就决定了,TOP TOY的外采潮玩偏多,品牌特色的原创IP相对较少。不过,这样一来,很难出现独家爆款产品。

“逛街的时候会进这些店,但我不一定会在这家买。”潮玩收集者小鹿,在TOP TOY门店里,一边看着亚克力展示合上标着“独家”的丑猫,一边说道,这家店除了这个有特色,其他的和潮玩店大同小异。

而随着打着“国潮”幌子的品牌越来越多,市场竞争愈发激烈,还一步步蚕食年轻消费者对“国潮”的热情。

身穿印有“中国”字眼的卫衣,带上“发财”样式的项链,脚踩国货球鞋,吃着中式点心,端着中式茶饮,包里带着外壳印有传统字画的口红,在一年前,你是潮人,而现在或许只配说是“土潮”。

在叶国富不熟悉的世界里,打上“国潮”标签的潮玩、美妆品牌,就好比邯郸学步,差异化不明显下,这两项新业务,要想抓住年轻人的心,还要再下功夫。

04写在最后

营收增速放缓、门店扩张不及预期、市值持续暴跌,曾经风光的“十元店”,门可罗雀,已经慢慢被年轻人抛弃。

“不跟着年轻人走,我们就没有未来”,叶国富如今带着名创优品,正努力追赶新一批的年轻人。

靠潮玩和美妆领域,拯救名创优品,后入场者要想抢夺份额,必然要付出更大的代价。

从“伪日系”到新国潮,名创优品想要撕下标签潮起来的努力,似乎并未成功。叶国富曾经口中的百国万店梦,如今来看,道阻且长。

参考资料:

1.《扩店不及预期,押注国潮恐难撑起名创优品的野心》潮起网;

2.《名创优品,“潮”不起来了?》开菠萝财经。

评论