文|驼鹿新消费 秀珍

编辑|齐成

呷哺集团出现了2014年上市以来的首次年度亏损。

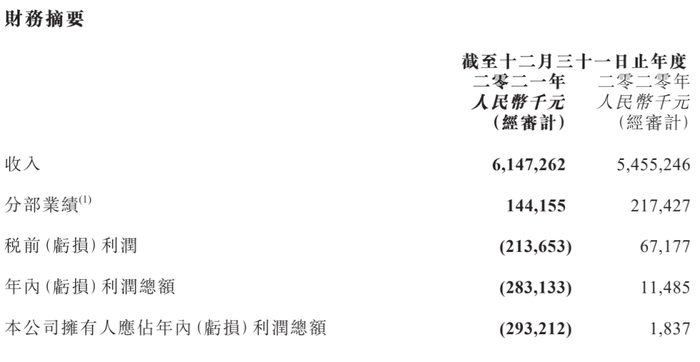

3月28日晚间,连锁火锅品牌呷哺呷哺发布了2021年业绩公告。公告显示,2021年,呷哺呷哺实现营收61.47亿元,同比增长12.7%;归属于上市公司股东的亏损总额为2.93亿元,上年同期盈利183.7万元,由盈转亏。

01 闭店比开店多

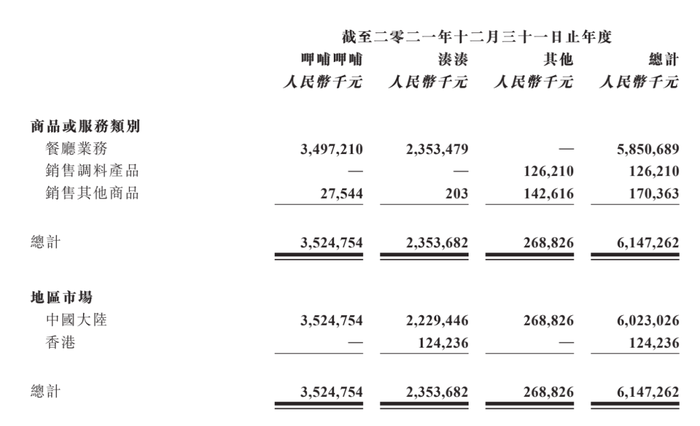

2021年,呷哺集团实现营收61.47亿元,同比上涨12.7%,已超越疫情前2019年的营收水平。呷哺呷哺餐厅仍为集团主要收入来源,营收35.03亿元,占总收入的比重达57.3%,收入增幅约为1.2%。但凑凑餐厅的营收增幅成为集团增长的动力,贡献了39.3%的收入,营收规模超23亿元,取得同比近40%的增长。

除了呷哺呷哺及湊湊餐厅品牌收入,集团其他收入包括销售调料产品及其他商品2.68亿,占比4.37%。其中调料产于在2021年营收1.26亿元。呷哺集团表示,2022年调料产品公司将进一步推出冷冻产品及方便产品。

对于年内大幅净亏损至2.93亿元,呷哺呷哺归因于大范围闭店。截至2021年末,呷哺集团共关闭229家亏损餐厅,均为呷哺呷哺餐厅。

呷哺集团认为,2021年关闭的229家餐厅,均为亏损门店,原因是,前管理人员开设的多数餐厅所在位置,无法突出呷哺呷哺高性价比品牌形象,及疫情影响等导致部分餐厅关闭;且因前期选址就出现了严重的错误,即便长期投入也难获利,因此,经过多方评估后,选择“断臂止血”关闭餐厅后重新出发。

虽然餐饮业在疫情之后受损严重,但呷哺集团的情况并不能完全归因于疫情。呷哺呷哺利润增长早已出现颓势,业绩也在逐年下滑。根据财报显示,呷哺呷哺在2016年到2020年的净利润同比增长分别是39.74%、14.17%、10.07%、-37.71%和-99.36%。

02 呷哺强化一二线,凑凑下沉

2021年,呷哺集团新开餐厅95间,包括52间呷哺呷哺餐厅及43间湊湊餐厅。截至2021年底,呷哺集团旗下经营餐厅数为1024间,包括841间呷哺呷哺餐厅,凑凑餐厅183间。呷哺呷哺、湊湊两大品牌的国内扩张布局均将聚焦东部沿海城市、长三角区域和大湾区等区域。

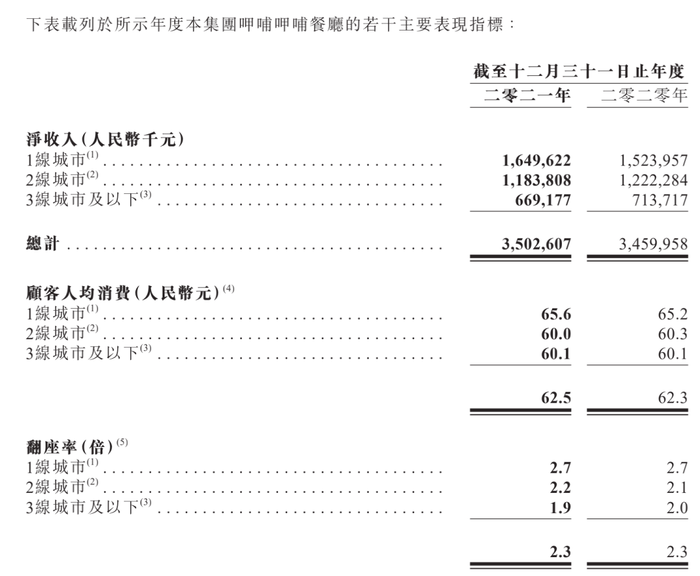

2021年,呷哺集团主要强化了在一二线城市的地位。截至2021年底,呷哺呷哺餐厅一、二、三线城市门店数量分别为324家、302家、215家。其中一线、二线城市门店数占比超74.4%;在一、二、三线城市净收入分别为16.5亿元、11.84亿元、6.69亿元,一二线城市总比80.89%。在收入增长方面,一线城市获得超过8%的增幅,二线城市增幅下降3%,三线城市及以下下降了6.24%。

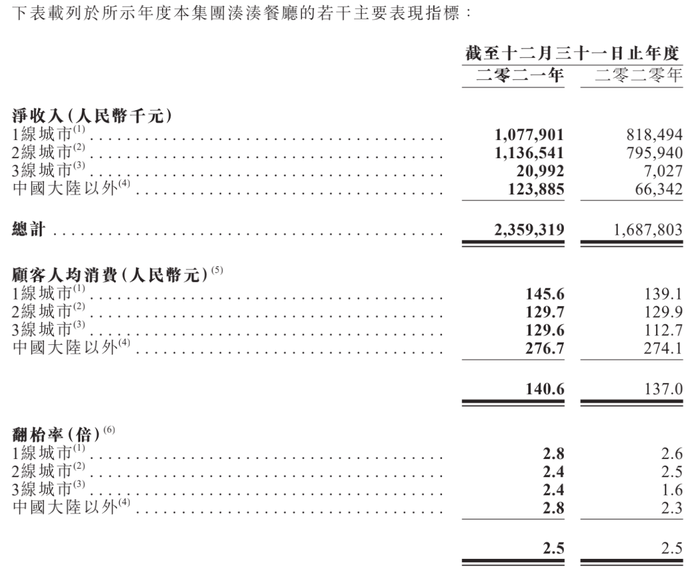

呷哺集团对凑凑的定位是锁定“新中产阶级”,截至2021年底,凑凑餐厅一二三线城市门店数量分别为72家、99家、4家,另外中国香港地区有8家。尽管二线城市的顾客人均消费129.7元,远低于一线城市的145.6元,但湊湊在二线城市门店的净收入11.37亿元,已经超过一线城市的10.78亿元。从整体上看,凑凑餐厅的顾客人均消费由2020的人民币137.0元轻微增加至2021的人民币140.6元,这来源于新品的带动。

值得一提的是,呷哺集团开设在香港的湊湊门店在2021年取得了接近翻倍的收入增长,净收入从2020年的0.66亿元增长至2021年的1.24亿元,翻台率也从2.3增加到2.8。

未来3年,湊湊计划每年以新增80至100家餐厅的速度进行扩张,主要集中在新一线、二线、三线等核心城市。

2022年,呷哺集团将执行“东扩南进”策略,未来3年,预计新增至少500家门店,从现有的千家门店扩增至1500家左右,将集中开发华、东华南市场。除了维持在北京的主要办事处,还将设立第二处新的指挥办事处,以促进对华东及华南的扩张策略。此外,呷哺称,市场营销、门店开发、营运管理、产品研发等部门的工作重点均向上海转移。

在此策略基础上,呷哺集团计划2022年新开设门店156家,选址上倾向于市场潜力大、发展基础好的地区。尤其是在中国大陆地区之外开店的进程将加快,包含中国台湾、中国澳门、新加坡、马来西亚在内,均会有新的门店开张。

海外拓展方面,截至2021年底,凑凑在香港经营着8家餐厅。2022年1月31日,湊湊海外首店亮相新加坡,湊凑马来西亚首店将在年底亮相。未来5年,呷哺集团计划在新加坡布局50家门店,包含呷哺呷哺、湊凑、茶米茶、呷哺“X”等品牌。

03 再提性价比

2021年4月16日,呷哺集内部发出通知,凑湊CEO张振纬因个人原因离职。其宣布离职的第二个交易日即4月19日,呷哺呷哺收盘暴跌近15%。仅一个月后,呷哺呷哺CEO赵怡因“未达董事会预期”被解任,公告当天,盘中跌幅一度超16%。最终每股报收10港元,跌幅14.97%。虽然公告里还提到,呷哺呷哺创始人贺光启将出山,担任行政总裁的职位。两名老将离去,市场给予的反馈并不乐观。

作为创始人,贺光启带来了一些新变化。从架构上看,将集团层面的职能团队由15个整合为10个,变更了部分组织架构,更扁平化,比如,呷哺呷哺原有6个分区,现在拓展为22个小分区,而凑凑则又6个分区拓展为12个小分区,汇报层级由5级扁平化为3级。

在消费者层面上,贺光启重新提出要重视高性价比,这曾是呷哺呷哺最大的标签之一,另外一个标签是,一人锅的用餐方式。曾经的呷哺呷哺价格平民,且食材量也不少,三四十元的高性价比很受年轻人的青睐。

但这个优势并没有保持下去。2017—2019年,呷哺呷哺客单价分别为 48.4 元、53.3 元、55.8元,2018年人均消费突破50元,到了2020年人均消费突破60元,达到62.3元。2021年,人均消费从62.3元略微增加了0.2元至62.5元。

“让公平合理的菜单重返市场”,呷哺实现高性价比的方式是设计综合价格更低的套餐。2021年1月,呷哺开始在餐厅重新推出“高性价比”模型,试图呈现实惠、简单、个性化的风格,“让高性价比成为呷哺呷哺的座右铭”,价格是“年轻是可以接受的50-60元”。

但为了兼顾性价比和毛利,呷哺呷哺在不同地区推出的套餐价位也不相同,驼鹿新消费从北京北五环一家呷哺餐厅看到,目前店内提供的单人套餐从59元-71元不等。但是在郑州一家呷哺呷哺,单人套餐的价格从58元-70元不等。

呷哺呷哺为了讨好Z世代,用心良苦,不仅准备了新的菜单,还把餐具器皿和摆盘方式都重新设计了一遍,此外还准备与外部推出联名IP产品,与娱乐业和赛事组织合作。

年轻人会买账吗?还需要时间观察,但资本市场先给出了积极回馈,3月29日,呷哺开盘即涨,截至今日收盘,呷哺呷哺股价报3.85港元/股,涨幅2.94%,市值41.81亿港元。

评论