文|新消费Daily Sober

进入2022年,踩下刹车的风口赛道很多,扫地机器人也是其中一个。

以扫地机器人代表企业石头科技为例,自2020年2月登陆科创板,其股价曾于2021年6月攀升至1492.94元,公司总市值近千亿。2021年的6月是个节点,自此后,其股价进入“跌跌不休”的状态,截至发稿前,石头科技股价为573元。

石头科技股价“膝盖斩”的原因是多方面的,但通过这过山车般的变化,我们也可以感受出扫地机器人这一赛道曾经的辉煌与近来的遇冷。

从一时的风头无两到如今只能冷暖自知,喧嚣之后再看扫地机器人,它的人生,到底应该是科技产品还是电器产品?以及,就家庭消费品这一属性来看,它在中国,能否拥有光明的未来?

01 懒人经济+疫情催化扫地机器人的高光时刻

作为一位从2019年便购入米家扫地机器人的普通消费者,小辛也明显感受到,“国产品牌都是2020年才开始起来的,扫地机器人、扫地机等都是如此。”

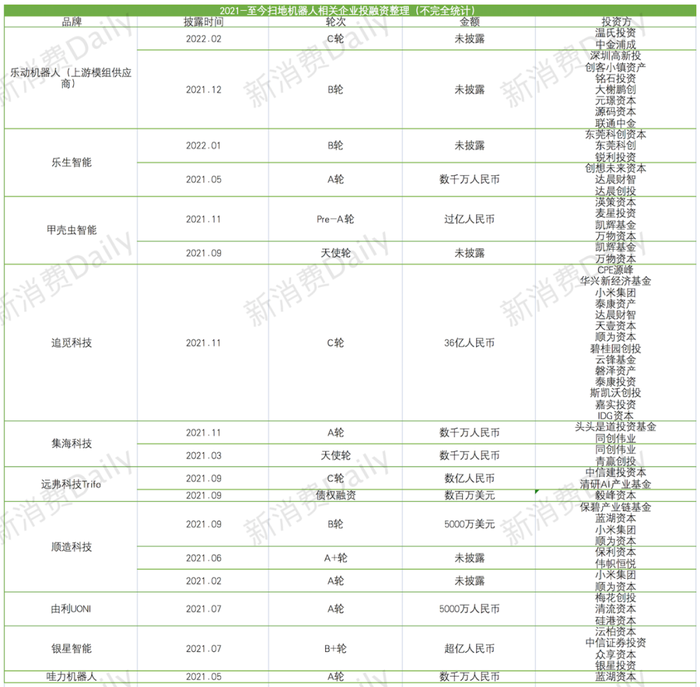

她的感受不假,而国产品牌之所以在2020年雨后春笋般出现在消费者视野中,离不开资本的加注。据新消费Daily不完全统计,2021年,共有10个扫地机器人相关企业获得融资。

此外,另一个比较具有代表性的国产品牌是「云鲸智能」,虽然其在2021年没有融资动作,但在2020年,其也同样拿到了3轮融资,截至目前,已完成共计6轮融资。

消费市场也见证着扫地机器人近两年的火爆。

奥维云网数据显示,2021年1月到11月清洁电器市场零售额为278亿元,同比增长30.7%。“双11”期间,清洁电器整体销售额55.3亿元,同比增长35.7%。其中,扫地机器人和洗地机成拉动清洁电器增长的双引擎,洗地机同比增长166%,扫地机器人同比增长45%。

事实上,扫地机机器人并不是什么新鲜物种,而随着扫地机器人的更加智能化,扫地机器人、扫拖一体机等家用智能产品纷纷出现,我们暂且将其统称为扫地机。

至于扫地机之所以在近两年迎来一波小爆发,究其原因,离不开消费升级、懒人经济与疫情催化。

首先,消费升级是大势所趋。当中国人均GDP已经突破1万美元,消费能力逐渐增强的情况下,自然会对生活品质有着更高的追求。此外,中国的中产阶级人数已经达到5亿,超过了美国的人口数,但中国中产阶级的品牌数远远少于美国的品牌数,这也是带给品牌的结构性机会。

另外,智能扫地机器人爆发的背后,没有一个“懒人”是无辜的。

据智研咨询调研显示,从扫地机器人的主力消费群体年龄分布上看,21-30岁群体占比42.33%,31-40岁群体占比为34.95%。愿意尝鲜的80后、90后、00后,他们是扫地机器人的首批消费人群,也是当代社会的中坚力量。

对于大部分经历着快节奏通勤与996式工作强度的年轻人来说,回到家累了一天,只想好好躺平,没有精力和时间顾忌卫生间的头发和不小心掉在地上的纸巾。他们既在意居住环境是否一尘不染,但又无法与高强度工作后的自身惰性对抗。而周末的时间,他们更多愿意留给朋友或者提升自己。

于是,扫地机器人便顺其自然的被他们视为一个不错的清洁选择。

在消费升级与懒人经济之下,扫地机这类智能家居产品本就满足着消费者对于生活品质的追求,再加之近两年,疫情催化着大众对于健康与卫生的需求,扫地机一时风头无两。

02 3年使用,3次换品谁为扫地机买单?

就上述原因与市场火热程度来看,经过近两年更为成熟的发展后,2022年本应也是属于扫地机的一年,但现实是,扫地机器人,卖不动了。

奥维数据显示,2021年扫地机行业线上销售额同比增28%,均价同比增加44%,但销量同比下降11%。

产品朝着更智能更高端迈进,销量却在下降。同时,渗透率也并非如预期般如约而至,毕竟低渗透率不意味着市场可以快速并顺利完成高渗透。据中金公司测算,截至2021年末,中国城镇家庭扫地机渗透率仅约为9%。

是什么影响着扫地机进入中国家庭?归根结底,当下的产品,综合性能与价格等多方面,还不足以打动消费者。

产品为王,先看产品。

户型为四室两厅的小辛向新消费Daily介绍了自家自2019年起,3年之内3次换品的扫地机迭代史。

“我在2019年买了一款1500元左右的米家扫地机器人,那时候扫地机器人没那么火,国内外品牌其实都差不多,所以就选择了更具性价比的产品。”

那款产品也并没有给她足够好的体验,“一是它只能扫地;二是,扫的并不干净,而且扫完之后自己清理扫地机器人更麻烦;第三,关于禁区设定,在我看来其实就和没设定一样。”

随着国产品牌的爆发与更新迭代,小辛如今将配置换成了云鲸扫拖一体机+添可洗地机。是的,两大产品,配合使用。

小辛供图

“米家那款之后换了云鲸,那款的优势是洗拖一体,并且可以自己清洗拖布,但是依旧不可以自己清理吸尘后的垃圾,所以我现在只用添可那款洗地机,这对我来说是最方便的。至于云鲸,我会在自己用添可拖完一遍地之后,让云鲸再拖一遍,更干净。”

据此描述,官方售价4290元的「添可TINECO」洗地机是她认为最方便的产品,而那款官方售价4299元,扫拖一体的「云鲸」,也变成了“可有可无”。

当然,小辛仅是个例,不同的家庭或是不同的消费者,对于扫地机有着不同的重点需求,但更智能和更干净,总归是大部分消费者的共同诉求。

第二,价格方面,或是性价比。经过3款产品的不断测试与迭代,再加之相关配件的购入,小辛为此花费了近万元。

但对于大部分租房但追求生活品质的白领青年,或是“尝鲜一族”来说,他们可能并不会给到洗地机如此多的成本预算,以及如此时长的测试时间,以及耐心。

第三,还有一些有趣的现实状况。比如,相较于更喜欢铺设地毯并需要吸尘的欧美家庭,大部分中国家庭或是办公场景,房子大多采用瓷砖地板或者木地板,这样一来,“扫地吸尘”的功能就变得更加鸡肋。

正如据安信证券测算,2020年扫地机器人在中国内地的市场渗透率处于4%-6%区间,远低于美国13%的市场渗透率。

另外,对于大部分有闲钱没闲时的中产家庭,相较于自己动手,更多人的选择可能是雇人打扫;而对于有闲钱有闲时的家庭来说,或者是无闲钱有闲时的家庭,或许在他们看来,面积不过百的小户型,人工作业的效果高于机器作业。

最后,此前被一度看好的下沉市场或许也没那么乐观。

在艾瑞咨询发布的《2021年中国下沉市场扫地机器人消费行为报告》中,“高科技”、“尝鲜”、“懒人经济”是吸引年轻人购买扫地机器人的主要动因,分别占比58%、50%和40%。在购买考虑因素中,清洁效果、品牌口碑和智能化成为凸显特点。

但是,当下的大部分足够具有性价比的产品可能无法直接解决“懒”的问题,而高端产品的价格是否符合下沉市场消费者心理价位,我们也不得而知。

当然,扫地机相关智能产品,也有着属于自己的优势。比如,对于小辛一家,其不可替代性在于,在厨房,每次做饭污渍、油渍都会不小心掉在地板上,普通拖把无法完全清理干净,这时候洗地机的作用就显现了。

就像此前,光大证券也将扫地机视为“明天产品”。

何为“明天产品”?这一概念借鉴自小米生态链产品哲学:“我们关注的产品一定要具有‘明天属性’,使用者一旦使用了就再也回不去了,再也离不开了”。也可以简单理解为,一款产品已经跨过“好用”这一阶段,逐步成为消费者刚需产品。

“明天产品”的定义的确适合扫地机,但在新消费Daily看来,就扫地机目前在消费者心中的地位和评价来看,其真正的“明天”可能还未到来。

03 结语

那么,对于围绕家庭或是工作场景而出现的扫地机,什么才是最重要的?

对于品牌而言,创新与技术毫无疑问是核心壁垒。

这也是为什么石头科技和云鲸能得以突出重围——石头科技首次将“LDS激光雷达+SLAM算法”大规模应用到扫地机器人当中,降低了生产成本,也降低了价格,这有助于普及;云鲸则首创了全球首个自换洗扫拖一体机,首次实现抹布自动清洗,进一步提升着消费者的使用体验。

正如石头科技CEO昌敬在接受采访时表示,虽然扫地机器人相对其他领域会有一个较快增长,但行业的整体普及还需要时间。如果能将技术创新做得足够好,把成本做低,或许就会加快普及速度。

而对于消费者来说,扫地机器人究竟是一个什么类型的产品并不重要,相较于看懂复杂的核心技术名词更想知道这款产品能否解决自己的核心痛点。正如在被问到扫地机器人或是洗地机是科技产品还是家电产品时,对于小辛这样一个普通消费者来说,这就是一个简单的家电产品。

所以,在包括扫地机器人、扫拖一体机等在内的智能家电产品赛道,哪个品牌能在价格合理的情况下满足消费者对于“智能清洁”和“方便体验”的需求,谁才有可能赢得在客厅工作的机会。

部分资料参考:

《头部公司融资超数十亿元,行业增速超30%,扫地机器人行业进入竞速赛|年度行业2021》 36氪Pro

评论