文|北京海证

在经历了一年资本市场的洗礼之后,没按照经典的“一觉醒来”作为开场白,“只要你想问就能找到答案”的知乎(NYSE:ZH)于北京时间3月14日晚公布了2021年第四季度及全年未经审计的财务业绩报告,并借着上市之后的首份年报,给出了“知乎上市‘赶考’成绩如何?”的答案。

01、借IPO撬动资本杠杆,知乎成功了吗?

根据财报挖掘的核心数据显示,知乎(NYSE:ZH)在2021年总营收29.59亿元,同比增长118.9%,净亏损为12.989亿元(约合2.038亿美元),而2020年净亏损5.176亿元。不按美国通用会计准则(non-GAAP),调整后的净亏损为7.471亿元(约合1.172亿美元),而2020年净亏损3.375亿元。

知乎(NYSE:ZH)在2021年Q4表现出强劲增长势头,收入较2020年同期的5.198亿元增长96.1%,总营收达到1.599亿美元(人民币,约合人民币为10.192亿元)。

知乎的亏损同样值得注意,财报显示,Q4知乎的净亏损达到6010万美元(约合人民币3.833亿元),若不按美国通用会计准则(non-GAAP),调整后的净亏损为2.408亿元(约合3780万美元),同比减少222亿元。

亏损总额的增加,源于知乎(NYSE:ZH)自2017年探索商业化道路后尝试多种迭代产品形态,无论是入驻视频改变内容分发结构、重新布局信息流分发,还是重建社会用户及会员生态、搭建知乎商业化解决方案的品牌形象,都需要极大的运营及研发成本。

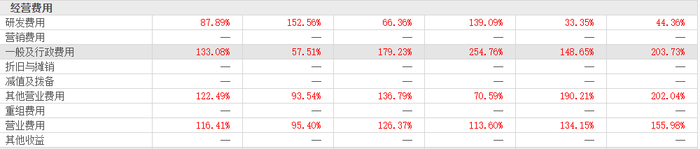

去年,知乎总运营费用29.446亿元,较2020年的13.607亿元增长了116.4%。其中,营销费用为16.347亿元,较2020年的7.348亿元,增长了122.5%。此外,知乎用在研发与行政上的费用也在同步增长:研发费用为6.196亿元,较2020年的3.298亿元,增长87.9%;行政费用为6.903 亿元,较2020年的2.962亿元,增长了133.1%。对此,知乎也在财报中作出解释:“营销费用增长主要是与吸引新用户和加强知乎品牌知名度相关的推广和广告费用增加。”

尽管知乎Q4财报数据从营收、用户、收入结构等多个维度都增幅明显,知乎调整后的亏损也从每股0.30美元缩减至0.10美元,然而,这仍然低于此前预期——北美分析师曾预计知乎(NYSE:ZH)每股亏损0.08美元。摩根大通也以对待京东[JD] 的态度,双重下调了知乎的评级,并将目标价定为1.80美元。

营收增长平缓,亏损持续增加,财报数据的背后所体现的,是已运行十余年的知乎在资本市场的表现并不尽如人意,知乎商业化探索之路道阻且长。

02、以“获得感”为核心打造内容社区:叫好不叫座

作为在问答内容社区领域的翘楚,想要与知乎“分一杯羹”的对手不在少数。然而知识分享社区有着天然壁垒:内容降维容易,想从低端做到高端却是难题。内容精炼准确,用户学识水平俱佳,社区生态不易模仿且需要长时间运维等因素,都使得过去可称为竞品的百度知道、悟空问答、豆瓣等平台,在时间的长河中败下阵来。从高端入手,以专业见长,成为知乎(独树一帜且极难被竞品击败的重要原因。

梅塞尼在《技术与社会》中提到 ,每一项新技术的发展都是双刃剑 ,既不断给人类创造机会,同时也在制造一定的负面效果。智媒体时代,往昔人类的辅助工具渐渐具有了一种理性,用户呈现出一 种“反向驯化”的样态,这也是知乎原始的样子。从早期的精英小规模线上聚集地,到2021年第四季度MAU(平均月活跃用户数)实现1.033亿,慢节奏的知乎在坚持维护“内容下线”的过程中充分认识到,知识海洋的乌托邦并不能带来现实中的真金白银。

在商业化上一直保持克制的知乎,终于在2017年踏上了商业化的脚步。

点开手机上的知乎APP,不难发现“视频”已经排在顶部指引栏左起第一的位置。作为重构知乎内容生态的利器,视频内容也交出了一份令人满意的答卷。2021年第四季度,知乎月度平均视频上传量同比上涨211%,视频创作者人数同比上涨33%,视频消费用户在 DAU(日活跃用户)中的渗透率超过 45%。

“视频”这仅是知乎在打造内容消费过程中尝试的其中一条路径,盐选榜单及会员、知乎Live、专栏打赏、知物咖啡馆、线上阅读、品牌任务、好物推荐等等都成为知乎以营收为目的所开辟的新道路。

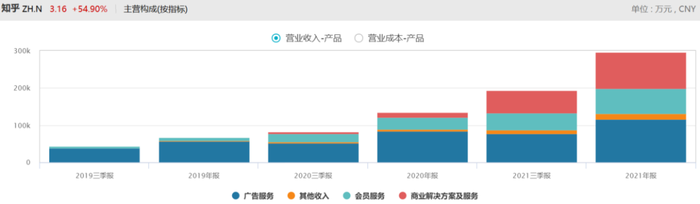

上市后,知乎(NYSE:ZH)商业化开始加速,并于2020年推出商业内容解决方案,为商家和品牌提供有效的基于内容的线上营销解决方案,并将优质的商业内容和营销工具无缝集成到在线内容社区中,从而并加速了知乎商业化进程,并进一步优化收入结构。这一点在财报上也得到充分体现:商业内容解决方案业务在2021年全年收入为9.74亿元,较2020年增长617.2%,成为增速最快的业务。

大量的优秀内容创作者汇聚,通过分享独有的知识、经验和见解,向社区输入优质内容,基于问题、答主和用户所构建的生态,无疑是知乎(NYSE:ZH)最核心的资产。在这个以算法推送为主流的“短平快”移动媒体不断分散受众注意力的当下,打破信息茧房,加速知识流动,也成为知乎维持不断MUA增长,并能推动知乎的商业化进程的基石。

根据财报显示,知乎付费会员2021年全年创造营收6.69亿元,同比增长108.6%;第四季度平均月付费会员数量也达610万人次,同比增长102.0%。付费会员业务是知乎第三大营收主体,知乎整体用户群数量和用户付费比例的增加,然而知乎老用户的留存率和转化率均有所下降。

作为使用知乎8年的老用户,某话题优秀答主小雨,拥有二十万粉丝,曾在知乎累计写下几十万字的答案。“我是爱知乎的,尽管知乎的改版‘恰饭’意向越来越明显,但抛开感情因素,知乎确实越来越不好用了。”

以实现商业化变现为目标的知乎,势必会与曾坚持的以“内容生态”为核心发生冲突,社区质量与广告分发的不平衡使得原本内容生态良性循环遭到破坏。小雨直言:“其实知乎想要恰饭的意图前几年就开始了,只是上市之后,广告和低质量的内容出现得更加平凡且让用户无所适从,今年我使用这个软件的时长明显降低,逛知乎的频率也只有去年的一半了吧。”

同样让老用户不适应的,还在于知乎在付费内容上做出的一些改变与拓展:被“微小说”“种草推广”充斥的问答区。此前,知乎希望通过运营问答社区,依靠学术专业性知识付费赚取收益,如今则更多通过小说和广告来让用户注册会员买单。

曾被网友以“精英社区”“谢邀”“利益相关”“人在美国刚下飞机”“分享新编的故事”等经典开场白戏称为“人均985聚集地”的知乎,真的成为了答主们“虚构写作”的平台。小雨则举了个最接地气的例子:“以前看到关于护肤或是如何更有效的减肥这种问题,高赞回答都是答主亲测好用或者亲身实践的,现在更多的是长篇累牍的广告,特别是某品牌的减肥实物,同质却无用的铺天盖地。”

数据不会说谎,知乎确实越来越向“年轻”的新用户和内容靠拢了:30岁以下年轻用户保持绝对多数的占比,女性用户占比47%。

目前来看,知乎还在多元化发展的道路上“摸着石头过河”:用户整体规模和活跃度均落后于抖音、快手等APP,知识付费与会员体系的转化率也并不理想,探索新的商业化盈利模式的同时,守住内容的下线似乎变得更加困难了。

03、知乎求变,以第二个十年为起点

2021年,知乎(NYSE:ZH)的营收创造主要依靠广告、付费会员、商业内容解决方案和其他(包括电商及在线教育等)四部分构成。从数据上看,知乎的确取得了一些成绩。根据财报显示,将知乎总收入细分为各大板块,广告收为人民币 11.609 亿元(1.822亿美元),较2020年人民币8.433亿元增长37.7%;付费会员收入为人民币6.685 亿元(1.049亿美元),较2020年的人民币3.205亿元增长108.6%;商业内容解决方案为9.74亿元人民币(1.528亿美元),同比2020年为1.358亿元人民币,涨幅近7.2倍;其他收入为1.559亿元人民币(2450万美元),而2020年同期仅为5260万元人民币。

作为知乎第一大营收主体,广告投放也是各大互联网内容社区平台公司的主要营收来源,根据《2021中国互联网广告数据报告》分析,阿里巴巴、字节跳动、腾讯、百度这四家企业,广告业务占比高达28%。而行业Top5-10企业则分别是京东[JD]、美团-W[03690]、快手-W[01024]、小米集团-W[01810]、微博[WB]和拼多多[PDD]。在广告创收的道路上停滞不前,老牌选手知乎(NYSE:ZH)始终难以其中分一杯羹。

2021年,知乎(NYSE:ZH)在商业大会上发布的最新商业内容解决方案和新兴品牌成长计划,是以“要用好内容助力商家成就好生意,让好内容里长出更多好生意”为核心宗旨的。借助知乎的内容平台和运营工具,帮助商家实现GMV(商品交易总额)的提升,是双赢的合作无疑。然而,作为以强社区属性为根基的内容平台,如何将“种草”和“带货”更好转化为问答机制中用户能有“获得感”的内容,无疑是用户与市场给知乎提出棘手问题。

“在极具挑战的宏观及行业环境中,再次证明知乎以内容为核心的商业模式的长期价值。”对于上市之后的首份年报,知乎创始人、董事长兼CEO周源在采访中表示满意,他认为,知乎(NYSE:ZH)在2021年初完成上市,并在每个季度实现高速的规模增长和持续的业绩交付,“获得感”对社区生态建设产生了正向影响,并推动知乎的商业化进程。

与知乎创始人周源对“该商业模式有长期价值”的积极态度相悖的是知乎股票持有者对其未来的谨慎与怀疑——曾在知乎上市时打新成功的用户梁先生告诉记者:“人在美国,昨天一觉醒来,知乎的200股只值200多刀了,今天中概股虽然被拉回,知乎暴涨79%,但我持有的亏损还有近400刀。”

资本市场中,管理层对知乎(NYSE:ZH)的成绩满意与否似乎并不重要,投资者买不买单才是上市企业能否盈利的关键。截至发稿前,知乎的股价从发行后最高的13.58美元,下跌至每股为2.88美元,跌幅高达80%,不到发行价(9.5美元)的1/3。

内容为王的底层逻辑亘古不变,知乎若想实现长尾效应,现阶段采取多元化的商业化转型则显得操之过急。“内容生态”无论何时都应置于首位,以此吸引和留住更多的高质量内容创作者,通过富媒体渠道让创作生产出更具“获得感”的内容,再通过运营手段来驱动高质量用户快速增长,同时为品牌和商家提供高质量的规模化商业内容供给,才能保证知乎实现促进社区繁荣和实现盈利的正循环。

白驹过隙,站在开启第二个十年的起点,市值仅为16.18亿美元(本文截稿时间)的知乎(NYSE:ZH),还能在未来给市场更好的答案吗?

评论